Представьте ситуацию: вам срочно понадобились деньги, и вы решили продать свою долю в квартире, которой владели меньше пяти лет. Вы знаете, что придется заплатить налог (НДФЛ) с дохода, но надеетесь на вычет в 1 миллион рублей. И тут выясняется, что если вы продаете свою долю вместе с другими собственниками по одному договору, этот миллион нужно делить пропорционально! Неожиданно? Еще как. Если вы оказались в таком положении или только планируете продажу недвижимости в долевой собственности, эта статья — ваш финансовый спасательный круг. Мы простыми словами разберем, как ФНС заставляет делить вычет, посчитаем на реальном примере из письма налоговой и поможем решить дилемму: продавать доли одним договором или отдельными.

Минимальный срок владения: когда налог на продажу точно придется платить?

Перед тем как говорить о вычетах, нужно понять, возникает ли вообще обязанность платить НДФЛ по ставке 13% (для резидентов).

Вы освобождаетесь от уплаты налога полностью, если:

- Владели недвижимостью более минимального срока. Этот срок, согласно п. 4 ст. 217.1 Налогового кодекса (НК) РФ, составляет:

5 лет — в общем случае.

3 года — если право собственности возникло в результате приватизации, наследования, дарения от близкого родственника или по договору ренты.

Если вы владели объектом меньше этого срока, доход от его продажи подлежит налогообложению. И здесь на помощь приходят налоговые вычеты, которые позволяют уменьшить налоговую базу (сумму, с которой считается налог).

Два законных способа уменьшить налог при продаже

У продавца недвижимости, не достигшей минимального срока владения, есть два варианта вычета. Выбрать можно только один, и обычно выбирают тот, что выгоднее.

1. Вычет в сумме расходов на приобретение этой недвижимости (пп. 2 п. 2 ст. 220 НК РФ)

- Суть: Вы уменьшаете доход от продажи на сумму документально подтвержденных расходов, которые понесли при покупке этого же объекта. Сюда входит цена покупки по договору, расходы на нотариуса, регистрацию, выплаченные проценты по ипотеке (если были).

- Формула: Налог = (Цена продажи − Расходы на покупку) × 13%

- Когда выгоден: Почти всегда, если у вас сохранились все чеки и договоры, а сумма расходов близка к доходу или превышает 1 млн рублей. Позволяет свести налог к нулю или к минимуму.

2. Имущественный налоговый вычет в фиксированной сумме 1 000 000 рублей (пп. 1 п. 2 ст. 220 НК РФ)

- Суть: Вы просто вычитаете из дохода от продажи 1 млн рублей. Это право каждого налогоплательщика при продаже жилья, независимо от наличия расходов.

- Формула: Налог = (Цена продажи − 1 000 000 руб.) × 13%

- Когда выгоден: Если вы получили недвижимость по наследству или в дар (расходов нет), либо если документы о расходах утеряны, либо если сумма расходов была значительно меньше 1 млн рублей.

До недавнего времени главным вопросом был: А если продается не целая квартира, а доля? Как применяется вычет в 1 млн рублей? Ответ ФНС многих удивил.

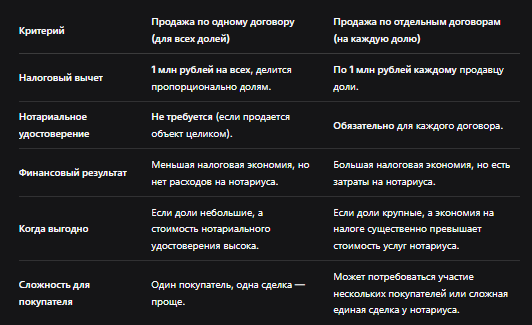

Продажа долей по одному договору: почему вычет в 1 млн рублей приходится делить?

Это ключевой момент, на который прямо указывает ФНС в своем письме от 04.07.2024 № БС-4-11/7585@. Логика налоговиков основана на буквальном толковании закона.

Позиция ФНС: Налоговый вычет в размере 1 млн рублей предоставляется в связи с продажей имущества (квартиры, дома, земельного участка). Если объект продан по одному договору купли-продажи, но находится в общей долевой собственности, то вычет в 1 млн рублей предоставляется всем продавцам вместе, а не каждому. Следовательно, он должен быть распределен между всеми сособственниками пропорционально их долям в праве собственности на этот объект.

Пример из письма ФНС (адаптировано под квартиру):

Допустим, трое сособственников продают по одному договору квартиру площадью 85 кв. м за 10 млн рублей. Их доли: 50% (Анна), 30% (Борис) и 20% (Виктор). Они владели ей меньше 3 лет.

- Доход каждого: Анна — 5 млн руб., Борис — 3 млн руб., Виктор — 2 млн руб.

- Общий вычет на всех: 1 000 000 руб.

- Распределение вычета пропорционально долям:

Анна: 1 000 000 руб. × 50% = 500 000 руб.

Борис: 1 000 000 руб. × 30% = 300 000 руб.

Виктор: 1 000 000 руб. × 20% = 200 000 руб. - Налог к уплате:

Анна: (5 000 000 − 500 000) × 13% = 585 000 руб.

Борис: (3 000 000 − 300 000) × 13% = 351 000 руб.

Виктор: (2 000 000 − 200 000) × 13% = 234 000 руб.

Важный вывод: При продаже по одному договору каждый из совладельцев не получает полноценный вычет в 1 млн рублей. Его получает продаваемый объект в целом, а потом он «дробится».

Продажа долей отдельными договорами: полный вычет каждому, но есть нюанс

Существует законная альтернатива, которая позволяет каждому сособственнику получить полный вычет в 1 млн рублей.

Как это работает: Если каждый владелец доли оформляет отдельный договор купли-продажи со своим покупателем (или с одним покупателем, но разными договорами), то такая продажа рассматривается как реализация самостоятельного объекта права (доли). Следовательно, к каждому такому договору применяется свой независимый лимит вычета в 1 млн рублей.

Продолжая пример:

Если Анна, Борис и Виктор продадут свои доли по отдельным договорам, то каждый из них сможет применить вычет в 1 000 000 рублей.

- Налог к уплате:

Анна: (5 000 000 − 1 000 000) × 13% = 520 000 руб. (экономия 65 000 руб. по сравнению с первым вариантом!)

Борис: (3 000 000 − 1 000 000) × 13% = 260 000 руб. (экономия 91 000 руб.)

Виктор: (2 000 000 − 1 000 000) × 13% = 130 000 руб. (экономия 104 000 руб.)

НО: Здесь вступает в силу важное правило из ст. 42 Федерального закона № 218-ФЗ «О государственной регистрации недвижимости». Если продается доля в праве общей собственности на недвижимое имущество по отдельному договору, то такой договор подлежит обязательному нотариальному удостоверению. Услуги нотариуса потребуют дополнительных расходов.

Таблица: Сравнение двух способов продажи долей

Что выгоднее: платить больше налога или нотариусу? Пример расчета

Давайте решим дилемму на цифрах. Возьмем наш пример с Анной, Борисом и Виктором. Предположим, стоимость нотариального удостоверения одного договора о продаже доли составляет 5 000 рублей.

- Экономия на налоге при переходе на отдельные договоры:

Анна: 65 000 руб.

Борис: 91 000 руб.

Виктор: 104 000 руб.

Итого на всех: 260 000 руб. - Дополнительные расходы на нотариуса: 3 договора × 5 000 руб. = 15 000 руб.

- Чистая выгода: 260 000 − 15 000 = 245 000 руб.

Вывод: В данном случае продажа отдельными договорами очевидно выгоднее, даже с учетом нотариальных расходов. Однако, если бы доли были очень маленькими (например, 1/10), а стоимость нотариуса в регионе высокой, расчет мог бы оказаться в пользу единого договора.

Пошаговая инструкция для продавца доли в 2026 году

- Рассчитайте налог обоими способами. Сравните размер налога при продаже одним договором (с распределенным вычетом) и отдельными договорами (с полным вычетом). Не забудьте включить в расчет оценочную стоимость нотариальных услуг в вашем регионе.

- Оцените договоренность с другими собственниками и покупателем. Решите, готовы ли вы и другие sellers к оформлению отдельных договоров, и найдет ли покупатель на все доли.

- Выберите оптимальный вариант. Примите решение, исходя из финансовой выгоды и организационной сложности.

- Подготовьте документы. Помимо стандартного пакета (договор, выписки из ЕГРН), для отдельного договора понадобится нотариус.

- Подайте декларацию 3-НДФЛ. Сделайте это в году, следующем за годом продажи (до 30 апреля), и уплатите исчисленный налог (до 15 июля). В декларации укажите выбранный способ применения вычета.

Частые вопросы (FAQ)

Вопрос: Распространяется ли правило о делении вычета на вычет в сумме расходов?

Ответ: Нет, не распространяется. Если вы применяете вычет в сумме документально подтвержденных расходов на приобретение именно вашей доли, то вы уменьшаете свой доход на всю сумму своих расходов, независимо от того, одним или разными договорами продаются доли.

Вопрос: Что делать, если я продаю свою единственную долю в объекте, а другие собственники свою долю не продают?

Ответ: В этом случае вы продаете свою долю по отдельному договору. На такую сделку распространяется требование об обязательном нотариальном удостоверении, но вы получаете право на полный имущественный вычет в 1 млн рублей (или вычет в сумме расходов на приобретение этой доли).

Вопрос: Можно ли в одном налоговом периоде использовать вычет в 1 млн рублей несколько раз?

Ответ: Да, можно, но с ограничением. Суммарный лимит вычета в 1 млн рублей применяется не за год, а в отношении каждого отдельного объекта недвижимости. Если вы продали в одном году две доли в разных квартирах по отдельным договорам, то по каждой из них вы можете применить вычет до 1 млн рублей.

Вопрос: Где найти официальную позицию ФНС по этому вопросу?

Ответ: Письмо ФНС России от 04.07.2024 № БС-4-11/7585@ опубликовано на официальном сайте nalog.ru в разделе «Разъяснения ФНС России». Это основной документ, на который стоит ссылаться в спорных ситуациях.

Бесплатная консультация юриста

Заключение: просчитайте оба сценария до подписания договора

Продажа недвижимости в долевой собственности требует не только поиска покупателя, но и тщательного налогового планирования.

- Не полагайтесь на интуицию. Обязательно сделайте предварительный расчет налога для обоих вариантов продажи.

- Учитывайте все издержки. Сопоставьте потенциальную экономию по налогу с реальными расходами на нотариуса.

- Договаривайтесь с другими собственниками. Выбор способа продажи должен быть общим и осознанным решением, так как он влияет на финансовый результат каждого.

- Помните про нотариуса. Продажа доли по отдельному договору без нотариального удостоверения невозможна, Росреестр просто не зарегистрирует переход права.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Приняв взвешенное решение, вы сможете минимизировать свои налоговые потери и провести сделку максимально выгодно и безопасно с точки зрения закона.