Т-Технологии покупают АО "Точка", один из наиболее быстрорастущих и рентабельных банков в стране.

➡️ Результаты АО "Точка" по МСФО:

✔️ Прибыль, в млрд руб.

2022 = 5,93

2023 = 11,34

2024 = 23,08

2025 = 25,38 (мой прогноз, исходя из результатов ООО "Точка", которые мы видим помесячно)

✔️ Капитал, в млрд руб.

2022 = 10,97

2023 = 22,33

2024 = 45,23

2025 = 70,62 (мой прогноз)

✔️ ROE

2022 = 74,1%

2023 = 68,1%

2024 = 68,3%

2025 = 43,8% (мой прогноз)

Отмечаю снижение ROE в 2025. Скорее всего, в 2026 году ROE будет еще ниже, так как Точка зарабатывает значительную часть дохода на размещении клиентских остатков на денежном рынке, и при снижении ключевой ставки, этот доход снижается, если не компенсируется объемом размещаемых средств.

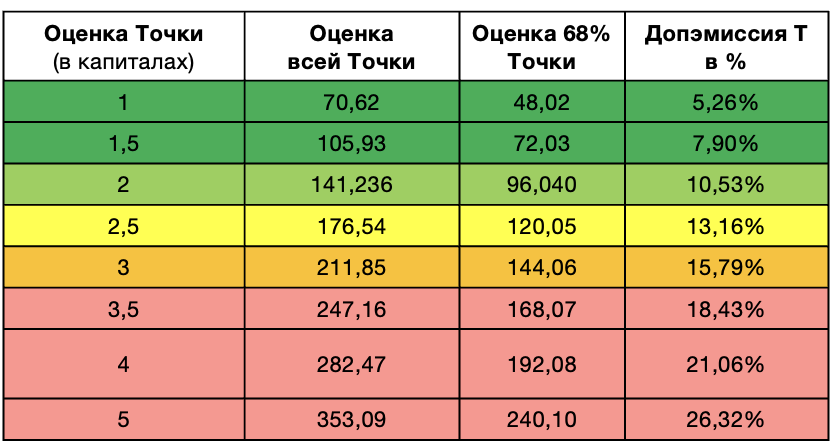

📊 Оценка АО "Точка"

ВК купил долю в АО "Точка" в 2023 году не за 6 капиталов, а за 2 (46,5 млрд руб. - оценка всей компании при капитале на конец года 22,33 млрд руб.). С того момента рентабельность капитала стала ниже, а денежно-кредитные условия жестче.

Следовательно, можно рассчитывать как минимум на схожую оценку в 2 капитала 2025 года.

При снижающейся рентабельности и текущей оценке Т-Технологий (1,3 капитала 2025 года при ROE 29%), такая оценка выглядит адекватной.

3 капитала - уже недешево, выше — дорого.

При оценке в 2 капитала прибыль Т-Технологий прирастет на 10,1% в 2026 году, и число акций в доп эмиссии соразмерно увеличится на 10,5%.

Таблица, которую приложил к посту, из обзора моего портфеля. Из нее наглядно видно, какой % дополнительной эмиссии Т будет при той или иной оценке Точки. В обзоре портфеля вы найдете много диаграмм и таблиц, которые делают идеи наглядными 🤝

Друзья, поддержите пост выходного дня лайком, если взяли пользу 👍

Приглашаю вас подписаться на мой канал, чтобы читать мою аналитику по российскому рынку.

Вот тут собрал для вас ВСЕ актуальные обзоры компаний: https://t.me/Vlad_pro_dengi/2106