Себестоимость в 1С:ERP — одна из самых сложных и спорных тем для финансовых директоров, главных бухгалтеров и внедренцев.

Почему одни расходы полностью включаются в себестоимость выпуска, а другие остаются в незавершённом производстве (НЗП)?

Почему при наличии выпуска “Количество продукции” даёт 100% списание, а “Количество видов работ” или базы “с учётом будущих выпусков” — нет?

Как правильно интерпретировать остаток по партии производства и не принимать управленчески ошибочных решений?

В этой статье — подробный разбор механики расчёта себестоимости в 1С:ERP: распределение затрат внутри партии производства, различие процессных и результатных затрат, логика НЗП процесса vs отложенные затраты на будущие выпуски, типовые ошибки внедрения и управленческого анализа.

Материал будет полезен: финансовым директорам (CFO), руководителям финансовых и производственных блоков, внедренцам и методологам 1С:ERP, всем, кто работает с закрытием месяца и себестоимостью производства.

Коллеги, перед прочтением статьи очень рекомендую посмотреть короткий ролик, в котором на простом примере поясняется задача, используемая как пример в статье. Это поможет сразу “поймать” контекст партий, выпуска и распределения затрат — и читать материал намного проще.

Почему в 1С:ERP одна статья “уходит в выпуск на 100%”, а другая — оставляет НЗП

В 1С:ERP есть коварная штука: в одном и том же месяце затраты “прицепляются” к одной партии, но в себестоимость выпуска попадают по-разному.

У кого-то — 100% сразу в выпуск, у кого-то — часть остаётся в НЗП, а у третьих — вообще появляется “остаток”, хотя партия кажется полностью закрытой.

Это не “глюк” и не “магия закрытия”. Это — методология, заложенная в ERP: разные затраты “живут” в разных логиках.

Ниже — максимально понятное объяснение именно про распределение затрат внутри партиообразующего документа на контрольном примере.

Как 1С:ERP думает про партию: 2 слоя данных

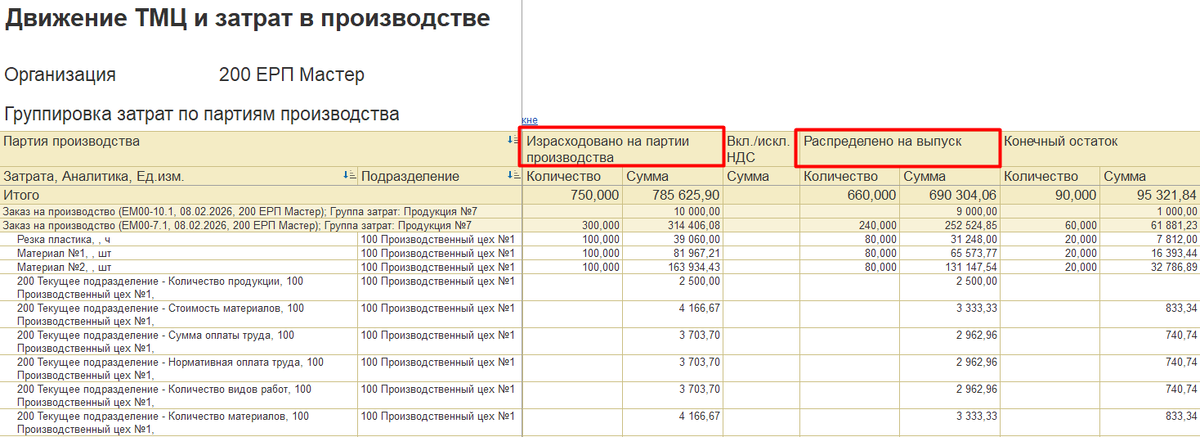

Когда вы смотрите отчёт “Движение затрат в производстве / Группировка затрат по партиям”:

важно мысленно разделить:

Слой А — “затраты привязали к партии”

Это колонка «Израсходовано на партии производства». Сюда попадает всё, что система признала расходом именно этой партии.

Слой B — “затраты признали в себестоимости выпуска”

Это колонка «Распределено на выпуск». Сюда попадает только то, что по правилам распределения можно включить в себестоимость выпущенной продукции в этом периоде.

Ключевой вывод: “Привязали к партии” ≠ “включили в себестоимость выпуска”.

Два типа затрат внутри партии: процессные и результатные

Процессные (ресурсные) затраты

Это затраты, которые описывают ход процесса: “сколько реально сделали”.

Типовые примеры: материалы (как факт списания в производство), трудозатраты / виды работ / часы, базы “стоимость материалов”, “сумма оплаты труда”, “нормативная оплата труда”, “количество материалов”, “количество видов работ”.

Главный смысл: процессные затраты включаются в выпуск в той части, в которой процесс дал результат, а остальное остаётся в НЗП как “затраты в работе”.

Результатные затраты

Это затраты, которые трактуются как “затраты на результат выпуска”.

Типовые примеры баз: Количество продукции, Плановая стоимость продукции

Главный смысл: результатные базы работают по принципу “есть выпуск — значит есть результат”. Если выпуск есть, расходы по этим базам обычно списываются на выпуск периода, без “процента готовности”.

Третий режим: “с учётом будущих выпусков” — это не НЗП процесса

Есть отдельная группа баз: “Количество продукции с учётом будущих выпусков”, “Плановая стоимость продукции с учётом будущих выпусков” и другие базы с учетом будущих выпусков.

Они выглядят как НЗП (остаётся остаток), но смысл другой: Это не незавершённый процесс, а методологическое отложение части расходов на будущие выпуски.

То есть система сознательно говорит: “Не всё это должно лечь на выпуск текущего месяца — часть уйдёт на будущие выпуски”.

Контрольный пример: 4 партии и что происходит внутри каждой

У нас Продукция №7. План у всех партий одинаковый: план выпуска: 100 шт, план материалов: Материал 1 = 100 шт, Материал 2 = 100 шт, план труда: 100 часов.

А факт — разный.

Партия 7.1.1 (классическое НЗП процесса)

Факт: Материал 1 = 100 шт., Материал 2 =100 шт. (вкладка Расход в Этапе производства). Труд = 80 часов (вкладка Трудозатраты в Этапе производства). Выпуск = 80 шт. (вкладка Выпуск в Этапе производства).

Что это означает методологически

- Материалы “повесили” на партию (они реально списаны).

- Труд тоже привязан (но только 80 часов).

- Выпуск 80 означает: партия не завершена.

Как распределяются процессные затраты

В выпуск уходит часть затрат пропорционально факту результата (80%). Остаток остаётся в НЗП как “затраты в работе” (20%).

Это и есть нормальное НЗП процесса.

Как ведут себя результатные базы (“Количество продукции”, “Плановая стоимость продукции”)

При наличии выпуска эти базы относятся на выпуск периода. “Процент готовности” для них не считается так же, как для процессных.

Партия 9.1.1 (тоже НЗП процесса, но доля другая)

Факт: Материал 1 = 90 шт., Материал 2 =90 шт. (вкладка Расход в Этапе производства). Труд = 90 часов (вкладка Трудозатраты в Этапе производства). Выпуск = 80 шт. (вкладка Выпуск в Этапе производства).

Здесь логика та же, но важный нюанс: затрат “на партию” уже больше (90/90/90), а выпуск всё равно 80, значит НЗП процесса возникает именно по процессным компонентам.

Партия 8.1.1 (важный пример “почему нет НЗП по процессу, если план был 100”)

Факт: Материал 1 = 50 шт., Материал 2 = 50 шт. (вкладка Расход в Этапе производства). Труд = 80 часов (вкладка Трудозатраты в Этапе производства). Выпуск = 80 шт. (вкладка Выпуск в Этапе производства).

Почему многие ожидают НЗП — и ошибаются

Частое ожидание: “план 100, выпуск 80 → должно быть НЗП”.

Но в 1С:ERP НЗП процесса появляется не от разницы “план–факт”, а от ситуации:“затраты уже отражены, а результата под них ещё нет”.

Здесь по материалам отражено только 50/50, и под них выпуск в этом месяце есть. То есть “хвоста процесса” по материалам просто не образуется — вы не списывали оставшиеся 50/50, значит нечему зависать.

Что остаётся

Если по этой партии остаётся остаток — в таких примерах он обычно связан с базами “с учётом будущих выпусков”: это уже не НЗП процесса, а “затраты на будущие выпуски”.

Партия 10.1.1 (выпуск есть, но материалов/труда нет)

Факт: Материалы не списаны, труд не отражен. Выпуск = 80 шт. - это 80% от плана (вкладка Выпуск в Этапе производства).

И при этом на партию “прилетели” только постатейные расходы по 4 базам: Количество продукции, Плановая стоимость, Количество продукции с учётом будущих выпусков, Плановая стоимость с учётом будущих выпусков.

Почему это вообще возможно

Постатейные расходы могут распределяться на партии/выпуск независимо от того, были ли списаны материалы/труд — если есть: объект распределения (партия/подразделение/группа затрат), база распределения и есть выпуск (для “результатных” баз).

Что происходит внутри партии 10.1.1 (ключевой вывод статьи)

“Количество продукции” и “Плановая стоимость”

Эти две базы трактуются как результатные:

раз выпуск есть → значит результат есть → расход уходит в выпуск.

Отсюда эффект: по этим двум базам НЗП не остаётся.

Базы “с учётом будущих выпусков”

Они принципиально другие: система делит расходы между текущим и будущим выпуском. У нас получилось: 80% в выпуск, 20% в остаток на следующий месяц

И это не связано с тем, что не было материалов/труда. Это именно логика “размазать на будущие выпуски”.

Практические выводы

Управленческий смысл

1) Остаток в партии — не всегда “проблемное НЗП”

Сначала нужно понять: это:

- НЗП процесса (не завершили работы/не закрыли выпуск под понесённые ресурсы),

или - отложили на будущие выпуски (методология базы “с учётом будущих выпусков”).

2) Можно получить себестоимость выпуска без “прямых” затрат

Пример партии 10.1.1 показывает: материалы и труд не отражены, но постатейные расходы по результатным базам всё равно легли на выпуск.

Управленческий риск:

валовая прибыль может выглядеть “нормально”, хотя фактические прямые затраты не собраны/не отражены.

3) База распределения — это управленческое решение

Вопрос “почему попало/не попало в выпуск” на практике почти всегда сводится к одному: какой смысл вы заложили в базу распределения статьи.

Прикладная логика настройки

1) Результатные базы дают “100% списание при наличии выпуска”

Если бизнес ожидает “80/20 как по процессу”, но ставит базу “Количество продукции” — он получает “всё в выпуск при наличии выпуска”.

Это не ошибка расчёта — это ошибка выбора базы.

2) Не путайте НЗП процесса и “будущие выпуски”

Если консультант трактует остаток по базам “с учётом будущих выпусков” как незавершёнку цеха — начинаются неверные управленческие решения: “надо срочно закрыть этапы”, “почему висит НЗП при 100% выпуске”, “давайте ручными корректировками уберём остатки”

А это ломает методологию, потому что остаток там задуман.

3) Партия с выпуском без материалов/труда — красный флаг

Технически возможно, но методически опасно. Это почти всегда: отсутствие дисциплины отражения, неверная последовательность ввода документов, или особенности модели.

6) Типовые ошибки внедрения и как их ловить

Ошибка №1. “План = должен влиять на НЗП”

В 1С:ERP план сам по себе не превращается в себестоимость.

НЗП появляется от факта отражённых затрат без результата, а не от “недовыпуска к плану”.

Ошибка №2. “Выбрали ‘Количество продукции’, но ожидаем процессную логику”

Если хотите 80/20 по степени выполнения — выбирайте процессные базы (работы/труд/ресурсные показатели), а не результатные.

Ошибка №3. “С учётом будущих выпусков” включили, а потом борются с остатками

Это классический сценарий: включили “с учётом будущих”, а потом пытаются “обнулить НЗП”. Так делать нельзя: это не НЗП, а методологический перенос.

Ошибка №4. Неверная интерпретация отчётов CFO

CFO видит “остаток по партии” и думает “цех не закрылся”.

Но остаток может быть: процессный или “будущие выпуски”.

Правильный подход CFO: смотреть не только на сумму остатка, но и на какие базы/статьи её сформировали.

Финальная мысль

1С:ERP не “распределяет как придётся”. Она строго следует смыслу, который вы задали в базе распределения:

- Процессные базы → показывают степень готовности и формируют НЗП процесса

- Результатные базы → “есть выпуск — значит относим на выпуск”

- С учётом будущих выпусков → сознательно откладывают часть затрат на будущее

Внутри партии живут разные механики одновременно, и их нельзя интерпретировать одной линейкой “план–факт”.

Также рекомендую изучить материал по правилам настройки статей расходов.