Привет, друзья! На связи «Опытным путем» 👋

Программа долгосрочных сбережений (ПДС) работает уже два года. В рекламе обещают «удвоение капитала» и «надежность выше банковской». Но всегда стоит задуматься: если вам предлагают бесплатный сыр, проверьте, где здесь мышеловка 🧀

Сегодня честно, с калькулятором в руках, разберем: кому ПДС принесет миллионы, а кто рискует потерять треть накоплений на ровном месте.

Часть 1. Математика халявы: Сколько реально дает государство? 💰

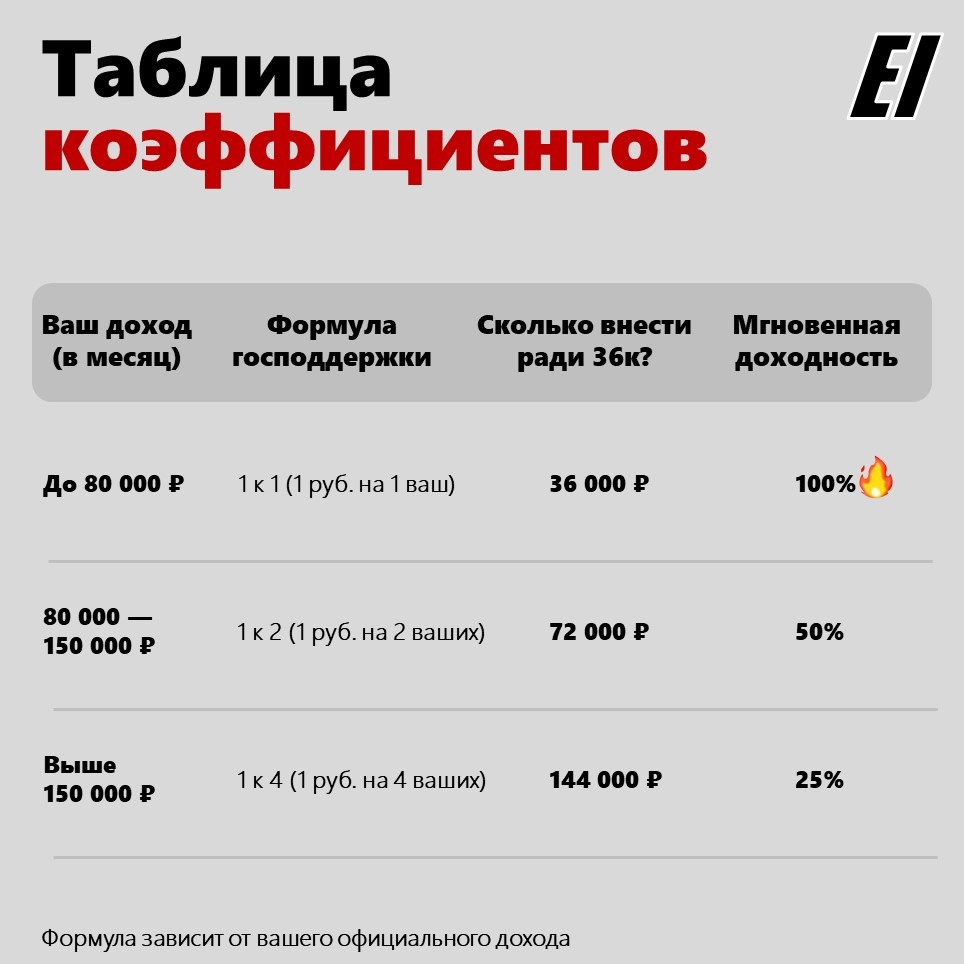

Главный козырь программы — софинансирование. Вы вносите деньги, государство добавляет свои. Лимит господдержки — 36 000 ₽ в год (в течение 10 лет).

Посмотрите на таблицу:

Частый вопрос: «Если я получаю зарплату и пенсию, доход считается общий?»

Ответ: Оператор программы берет данные из налоговой (ФНС). Складываются доходы, облагаемые НДФЛ (Зарплата, премии).

Хорошая новость: Государственная пенсия налогом не облагается, поэтому она НЕ увеличивает вашу базу дохода. Пенсионерам проще попасть в категорию "до 80 000 ₽" и получить максимальный бонус 1 к 1.

🔥 Комбо-удар: Вычет + Бонус

Многие спрашивают: «Если я закину 400 000 ₽ на ПДС, получу ли я и вычет, и бонус?»

Да! Это работает параллельно:

- Вы получаете 36 000 ₽ софинансирования от государства (на сам счет).

- Вы возвращаете 52 000 ₽ через налоговую (13% от взноса 400к).

Итого: 88 000 ₽ выгоды за год. Это сильный аргумент.

Часть 2. Секретное оружие: Разморозка пенсии (ОПС) 🧊🔨

Это самая ценная часть статьи. Речь про ваши старые деньги.

Что такое ОПС и откуда оно взялось?

Если вы работали «в белую» в период с 2002 по 2013 год, ваш работодатель отчислял 6% от зарплаты не в «общий котел» (на выплаты нынешним пенсионерам), а на ваш личный накопительный счет. Это живые деньги.

Почему с 2014 года «заморозка»?

В 2014 году из-за дефицита бюджета правительство ввело мораторий. С тех пор все 22% взносов уходят на страховую пенсию (баллы). Но те деньги, что успели скопиться до 2013 года, никуда не делись! Они лежат в ВЭБ.РФ или НПФ и «крутятся», но снять их вы не можете (только получать копейки в старости).

ПДС позволяет «взломать» эту систему:

Вы подаете заявление на перевод ОПС в программу ПДС.

✅ Деньги становятся вашими (а не государственными).

✅Вы можете оформить Срочную выплату (например, равными долями в течение 5–10 лет) или забрать всё сразу (если сумма накоплений небольшая и укладывается в лимиты). В любом случае, это выгоднее, чем получать по 1000 руб/мес пожизненно

✅ Срок получения: через 15 лет участия ИЛИ при достижении «старого» пенсионного возраста (55 лет для женщин / 60 лет для мужчин).

Часть 3. Ловушка «Минус 30%»: Как сжечь деньги при переводе? 🧨

В комментариях спрашивали: «Где именно люди теряют деньги?». Отвечаю: при неправильном переводе ОПС.

Существует правило «Пятилетней фиксации».

Ваш текущий фонд фиксирует прибыль только раз в 5 лет (2015, 2020, 2025, 2030).

Если вы решите перевести деньги в другой фонд досрочно (между датами), старый фонд заберет себе весь инвестдоход за последние годы в качестве штрафа. Это может быть до 30% от вашей суммы!

Как сделать правильно?

✅ Вариант 1. Перевод внутри фонда (Безопасно)

Если ваша пенсия уже лежит в НПФ Сбербанка, и вы открываете ПДС тоже в Сбере — доход не теряется. Закон защищает переводы внутри одного страховщика.

⚠️ Вариант 2. Смена фонда (Опасно)

Если деньги в государственном ВЭБ.РФ (СФР), а вы хотите в частный НПФ — это смена страховщика. Риск потери максимальный.

Что делать перед переводом:

1. Зайдите на Госуслуги.

2. Найдите услугу: «Заказать справку (выписку) о состоянии индивидуального лицевого счета» (Скриншот ниже 👇) и сама справка (свайп влево)

3. В справке ищите строку: «Сумма дохода, не подлежащего передаче в случае досрочного перехода».

4. Если там 0 — переходите спокойно. Если там крупная сумма — лучше не спешить или открывать ПДС там, где лежат деньги сейчас.

Часть 4. Итоговый чек-лист ✅

ПДС — инструмент под конкретные задачи.

Вам СТОИТ открыть ПДС, если:

- Вам 45–50+ лет. Для вас заморозка не 15 лет! Как только стукнет 55/60 лет, вы сможете назначить себе выплаты (на 5–10 лет или единовременно, в зависимости от суммы). Это позволяет «разморозить» капитал раньше срока в 15 лет.

- У вас есть замороженная ОПС. Спасите её от инфляции и заберите кэшем.

- Ваш доход до 80к. Получить 100% доходности на вложенные 36 000 ₽ — отличная сделка для консервативной части портфеля.

Вам НЕ СТОИТ открывать ПДС, если:

- Вам до 40 лет и вы не готовы морозить деньги на 15 лет.

- Вы умеете сами инвестировать через ИИС-3. Там нет комиссий фондов, которые съедают часть прибыли.

⚠️ Уточнение по выплатам:

По закону, если вы накопили крупную сумму, забрать её единовременно в 55/60 лет можно не всегда (зависит от прожиточного минимума).

Но у вас всегда есть право на Срочную выплату.

Вместо того чтобы забирать 100% денег в один день, вы можете получать их, например, в течение 5-10 лет ежемесячно. Это позволяет использовать капитал на пенсии, а не держать его замороженным до конца жизни.

Тема ПДС новая, и практика только нарабатывается. Если у вас есть свой опыт перевода или вы заметили нюанс, который я упустил — пишите в комментарии, сделаем этот гайд еще полезнее вместе.

🎁 Бонус для практиков

ПДС — это про далекое будущее. Но порядок в деньгах нужен уже сегодня.

Чтобы не инвестировать вслепую, я разработал Умную таблицу учета портфеля. Она сама тянет цены с биржи и считает реальную доходность.

Это бесплатно. Полный обзор таблицы и инструкция, как её получить — читайте в этой статье

Если остались вопросы — заходите в мой Telegram-канал. Там я показываю свой портфель, разбираю новости и делюсь результатами своих инвестиций в режиме реального времени.

👉 Подписаться на «Опытным путем»