Согласно п. 7 ст. 171 НК РФ, железнодорожные и авиабилеты (в том числе электронные) являются самостоятельным основанием для принятия НДС к вычету без выставления счета-фактуры при соблюдении следующих условий: Документальный комплект Обязательно:

✅ Маршрут-квитанция электронного билета

✅ Чек/платежное поручение оплаты

✅ Авансовый отчет АО-1

✅ НДС выделен отдельной строкой Подтверждается: Не принимается: Проводка:

Дт 68.2 Кт 19 - НДС к вычету

Дт 20/26/44 Кт 71 - командировочные расходы Срок хранения: 3 года (ст. 172 НК РФ). Примечание: Рекомендуется сохранять полный комплект документов для возможных камеральных проверок ФНС. #бухгалтерскийучет #НДС #командировочныерасходы #налоговыевычеты #НалоговыйКодексРФ

Нормативное обоснование

Согласно п. 7 ст. 171 НК РФ, железнодорожные и авиабилеты (в том числе электронные) являются самостоятельным основанием для принятия НДС к вычету без выставления счета-фактуры при соблюдении следующих условий:

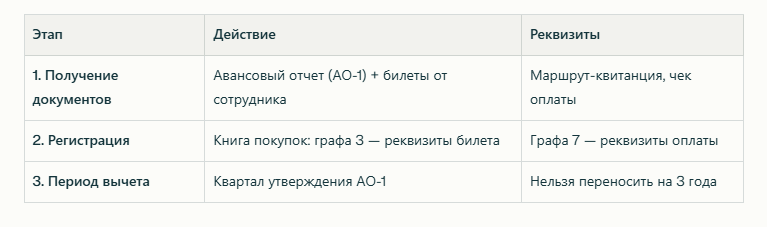

Обязательные требования:

- Билеты оформлены на бланке строгой отчетности (БСО) с выделением суммы НДС отдельной строкой

- Стоимость проезда учитывается при формировании налоговой базы по налогу на прибыль

Порядок регистрации вычета

Документальный комплект

Обязательно:

✅ Маршрут-квитанция электронного билета

✅ Чек/платежное поручение оплаты

✅ Авансовый отчет АО-1

✅ НДС выделен отдельной строкой

Особенности применения

Подтверждается:

- Электронные билеты со статусом "использован" - это маршрутная квитанция, которая подтверждает факт перелёта и служит основным подтверждающим документом для учёта расходов на электронный авиабилет. Согласно разъяснениям Минфина России в Письме от 02.09.2024 №03-03-07/82984, такой документ должен соответствовать требованиям статьи 252 НК РФ и Закона об электронной подписи.

- Контрольные купоны Ж/Д билетов

- Сервисные сборы (при отдельной строке НДС)

Не принимается:

- Билеты без выделенного НДС

- Личные поездки сотрудников

- Расходы не связанные с прибылью

Бухгалтерский учет

Проводка:

Дт 68.2 Кт 19 - НДС к вычету

Дт 20/26/44 Кт 71 - командировочные расходы

Срок хранения: 3 года (ст. 172 НК РФ).

Нормативная база

- п. 7 ст. 171 НК РФ - вычет без СФ

- п. 1 ст. 172 НК РФ - условия применения

- п. 6, 18 Правил ведения книги покупок

- Письма Минфина:

- № 03-07-11/98634 от 10.10.2024

- № 03-04-06/9883 от 14.02.2022

- № 03-07-09/94559 от 30.10.2020

Примечание: Рекомендуется сохранять полный комплект документов для возможных камеральных проверок ФНС.

#бухгалтерскийучет #НДС #командировочныерасходы #налоговыевычеты #НалоговыйКодексРФ