Снижение ставок уже запустило рынок.

Начало 2026 года рынок недвижимости встречает в точке разворота. О том, что понижение ипотечных ставок неизбежно приведёт к росту цен и вымыванию ликвидных лотов, мы говорили ещё в прошлом году. И сейчас эта логика начинает подтверждаться реальными цифрами и поведением покупателей.

Деньги постепенно выходят со вкладов, спрос оживает, а рынок готовится ко второй волне роста цен.

Разберёмся, что происходит прямо сейчас и чего ждать в течение 2026 года.

Разрыв цен между новостройками и вторичкой остаётся рекордным.

На сегодняшний день по стране сохраняется существенная разница между стоимостью первичного и вторичного жилья, в среднем почти в два раза.

Причины очевидны:

• новостройки — это современное жильё, новые проекты, инфраструктура

• вторичка во многом состоит из фонда 50–80-х годов

Но важную роль в этом разрыве сыграли и ипотечные ставки.

На первичном рынке долгое время работали льготные программы, а на вторичке же – исключительно рыночные условия. Именно это удерживало спрос и сдерживало рост цен на готовое жильё.

Однако ситуация меняется.

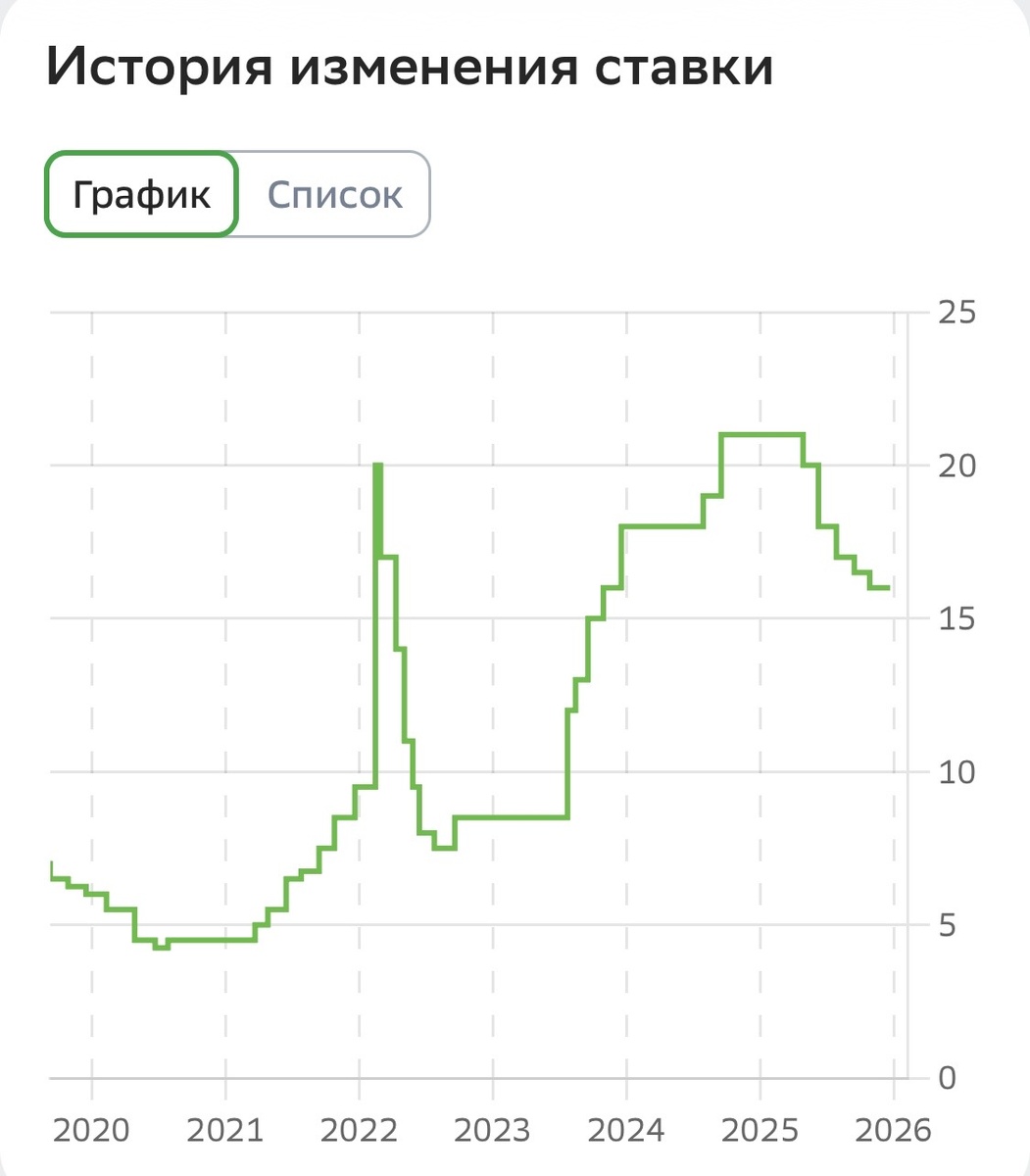

Снижение ключевой ставки, которое началось ещё в конце 2025 года и продолжилось в начале 2026-го, постепенно тянет вниз и рыночные ипотечные ставки.

И это уже отражается на спросе.

Люди начали активно перекладывать деньги в недвижимость

Высокие доходы по вкладам за последние годы позволили многим накопить существенные суммы.

Но как только ставки по депозитам пошли вниз, деньги начали искать новые точки роста.

И недвижимость снова стала одним из главных направлений.

Ещё во второй половине 2025 года:

• значительная часть сбережений перестала уходить в банки

• и резко увеличилась доля вложений именно в жильё

К началу 2026 года этот тренд только усилился.

Причина простая:

люди понимают, что текущие цены — одни из самых комфортных за последние годы на фоне оживления спроса.

История рынка много раз показывала:

➡️как только ипотека становится доступнее, цены начинают расти.

Эксперты и аналитик. сейчас сходятся во мнении:

➡️ основное оживление спроса придётся на вторую половину 2026 года

➡️ при снижении ключевой ставки в район 12% ипотека опустится ниже 15%

А именно этот уровень считается психологической точкой запуска массового спроса. Когда ипотека становится сопоставима с ростом доходов населения, рынок «включается» по-настоящему:

• возвращаются покупатели

• активизируются продавцы

• выходят отложенные сделки

При этом рост спроса практически всегда ведёт к росту цен.

Ну и главное: что будет с ценами на жильё?

Основной эффект 2026 года–это сокращение разрыва между первичкой и вторичкой.

Но не за счёт удешевления новостроек.

❗️А за счёт роста цен на готовое жильё. Когда ипотека становится доступнее:

✔️ растёт конкуренция за ликвидные объекты

✔️ быстрее уходят квартиры с хорошими планировками и локацией

✔️ цены начинают подтягиваться вверх

Первые признаки этого процесса рынок уже видит в начале 2026 года.

И дальше динамика будет только усиливаться по мере снижения ставок.

Парадокс рынка недвижимости в том, что самые выгодные условия почти всегда бывают в моменты сомнений.

Сейчас мы видим, что спрос оживает, но ажиотажа пока нет и цены находятся на относительно спокойных уровнях,

Это классические «окна возможностей».

Позже, когда ипотека станет массово доступной, непременно:

✅вырастет спрос

✅сократится выбор

✅начнётся активный рост цен

И те, кто зафиксировал стоимость раньше, окажутся в выигрыше.

Какие стратегии работают в начале 2026 года

Сейчас как никогда актуальны объекты с потенциалом роста цены при оживлении рынка. Именно такие объекты мы и публикуем на ежедневной основе в нашем телеграм канале. Подписывайтесь, чтобы не пропустить главные тренды в мире инвестиционного недвижимости!