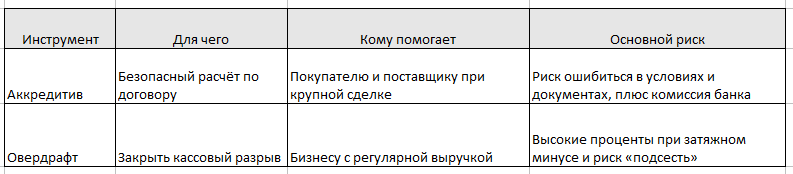

В банке любят сложные слова: «аккредитив», «овердрафт» звучит так, будто без финансового образования лучше не подходить. На самом деле это нормальные рабочие инструменты, которые могут спасти бизнес от взаимного обмана и кассовых разрывов. Разберём простыми словами, где что использовать и какие подводные камни есть для малого предприятия.

Аккредитив: безопасный платёж поставщику

Что это простыми словами

Аккредитив - это «деньги под замком в банке». Покупатель кладёт деньги на специальный счёт, а банк отдаёт их поставщику только тогда, когда тот выполнит условия договора и принесёт нужные документы.

Схема простая:

- покупатель даёт банку поручение открыть аккредитив в пользу поставщика;

- деньги резервируются на отдельном счёте (или банк обещает заплатить за счёт своего лимита);

- поставщик отгружает товар, приносит документы в банк;

- банк проверяет документы и перечисляет деньги поставщику.

Когда выгодно малому бизнесу

Аккредитив особенно полезен, когда:

- крупная или разовая сделка с новым контрагентом;

- предоплату давать страшно, а без предоплаты поставщик не работает;

- товар дорогой: оборудование, авто, большая партия товара, ремонт/строительство.

Пример: вы покупаете партию оборудования на 3 млн. у нового поставщика. Схема «100% предоплата» риск, схема «по факту» - поставщик не согласен. Аккредитив снимает взаимный страх: деньги уже в банке, но поставщик их получит только после отгрузки и документов.

Плюсы для малого бизнеса

- Безопасность: покупатель не боится, что его кинут, поставщик, что не заплатят.

- Банку всё равно кто прав, он просто следит за документами по условиям аккредитива.

- Можно договориться о покрытом аккредитиве (когда деньги сразу вносятся) или непокрытом (фактически краткосрочный кредит под поставку).

Минусы и на что смотреть

- Это платная история: банк возьмёт комиссию за открытие и ведение аккредитива.

- Нужно чётко прописать в договоре, какие документы сдаёт поставщик и в какие сроки, иначе банк может отказать в платеже.

- Больше бумажной работы: договор + условия аккредитива + контроль сроков.

Когда аккредитив реально хороший инструмент

- Первая сделка с новым поставщиком на крупную сумму.

- Покупка дорогого оборудования/авто/недвижимости для бизнеса.

- Строительные и ремонтные работы, где оплата привязана к этапам выполнения.

Овердрафт: краткосрочный «минус» на счёте под проценты

Что это простыми словами

Овердрафт - это маленький, но быстрый кредит, привязанный к расчётному счёту. Банк разрешает уйти в минус, когда своих денег на счёте не хватает. Как только на счёт поступают деньги, долг и проценты списываются автоматически.

Пример: у вас на счёте 150 000 ₽, нужно срочно закрыть платежи поставщикам на 200 000 ₽. Без овердрафта - отказ и нервный звонок от поставщика. С овердрафтом банк добавляет недостающие 50 000 ₽, вы проводите платёж и потом закрываете минус поступающей выручкой.

Для чего овердрафт нужен малому бизнесу

Главная задача закрыть кассовый разрыв:

- сегодня нужно платить зарплату и аренду, а крупный клиент заплатит только через 3–5 дней;

- поставщик даёт хорошую скидку при оплате «прямо сейчас», а деньги ещё в пути;

- вдруг «накрылся» основной клиент, и нужно дожить до следующего платежа.

Плюсы для бизнеса

- Быстрое решение: банк одобряет овердрафт по оборотам счёта и потом деньги доступны сразу, без новой заявки.

- Проценты начисляются только на использованную сумму, а не на весь лимит.

- Гибкость: пополнили счёт, погасили долг, при необходимости снова ушли в минус.

Минусы и риски

- Ставка как правило выше, чем по обычному кредиту. Долго висеть в минусе дорого.

- Небольшие лимиты: обычно до 50–70% среднемесячного оборота по счёту, для микробизнеса это не всегда спасает.

- Риск подсесть: если закрывать овердрафт нечем, можно быстро попасть в хронический минус.

Когда овердрафт хороший инструмент, а когда нет

Подходит:

- стабильно работающему бизнесу с понятным денежным потоком;

- для закрытия разовых «дыр» на 3–30 дней;

- как запасной план «на всякий пожарный».

Не подходит:

- если у бизнеса нет прогнозируемой выручки, нечем будет закрывать минус;

- если уже есть кредиты и регулярные просрочки, то овердрафт только ухудшит ситуацию.

Что выбрать малому бизнесу: аккредитив или овердрафт

Сравним по сути:

По сути:

- Аккредитив про безопасность сделки. Используем, когда страшно, что кто‑то не заплатит или не поставит.

- Овердрафт про ликвидность. Используем, когда всё хорошо, но деньги «застряли в пути».

Как малому бизнесу получить максимум пользы

Пара практических рекомендаций:

- Используйте аккредитив на крупных и рискованных сделках

Новые поставщики, аванс, дорогое оборудование - это ваш повседневный кейс для аккредитива. Некоторым проще один раз оплатить комиссию банку, чем потом годами судиться. - Не тяните с условиями аккредитива

Пропишите в договоре чёткий список документов, сроки поставки и формулировки. Банк платит не «за факт договора», а за правильно оформленные бумажки. - Держите овердрафт «на всякий случай», но не живите в нём

Подключите лимит «на запас», пусть будет, но используйте только для кратких разрывов. Если заметили, что вы уже «постоянно в минусе», то это сигнал пересмотреть модель бизнеса, а не лимит овердрафта. - Считайте полную стоимость денег

Для аккредитива - комиссия банка + возможные дополнительные расходы.

Для овердрафта - реальную эффективную ставку с учётом того, сколько дней вы обычно висите в минусе. Иногда выгоднее взять обычный кредит или рассрочку у поставщика.

Если коротко: не бывает «универсально лучшего» варианта.

- Аккредитив стоит включать в чек-лист по крупным и рисковым сделкам, когда важнее безопасность, чем скорость.

- Овердрафт - в список инструментов на случай кассовых разрывов, когда важнее не сорвать платежи и сроки.

Главная польза для малого бизнеса не бояться этих слов, а понимать, зачем каждый инструмент и в какой момент он реально помогает, а не создаёт лишние проценты и бумажную работу.

#деньги #финансы #малыйбизнес #бизнеспростымисловами #предпринимательство #бухгалтерия #аккредитив #овердрафт #кассовыйразрыв #договорспоставщиком #чтоТакоеАккредитив #чтоТакоеОвердрафт