В последние несколько месяцев во многих акциях компаний энергетического сектора, особенно в хороших дивидендных эмитентах, творится настоящее безумие. Акции подскочили на десятки процентов, а некоторые - практически вдвое!

Что вообще происходит и нормально ли это? Расскажу, что я обо всем этом думаю.

Ну, для начала просто на собственном примере. 7 января я опубликовал статью с разбором ситуации по энергетическому сектору конкретно у себя в портфеле, вот она.

На тот момент эти акции (всего 10 эмитентов) занимали 15,21% портфеля по текущей стоимости. Из них 8 были в плюсе, два в минусе. С тех пор доля этих акций в портфеле существенно не изменилась (потому как и другие эмитенты росли в цене, и активно докупались валютные облигации), но доходность каждой из них выросла очень заметно, лишь одна акция (Юнипро) показывает примерно нулевую доходность, по остальным она составляет десятки процентов по каждой. Даже ТГК-14, которая была второй в минусе, сейчас в плюсе на 26%.

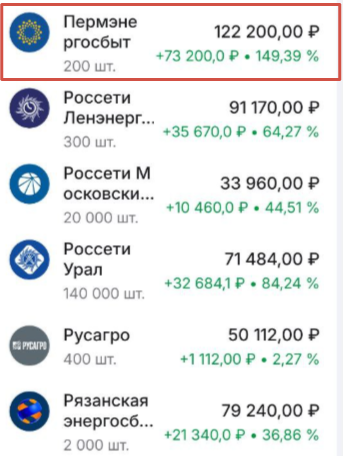

Акции Пермэнергосбыта прямо сейчас у меня в плюсе на 150%, и это обыкновенные, привилегированные там вообще в космос улетели. На скрине видны доходности и по некоторым другим представителям сектора, которые стояли рядом по алфавиту.

Нормальна ли такая динамика? В моем видении - нет, ненормальна. Акции, конечно, хорошие, но всему должен быть разумный предел и фундаментальное обоснование. Фундаментального обоснования именно ТАКОГО роста в секторе сейчас нет. Акции перекуплены, а некоторые - очень сильно перекуплены.

Ситуация чрезмерного разгона вызвана рядом факторов.

Прежде всего, по всей видимости, многие инвесторы-физлица, наконец, осознали, что именно этот сектор ведет себя наилучшим образом в последние годы, в нынешней ситуации. Где-то спустя пару лет с того момента, как это нужно было осознать. Я, например, пишу о том, что это будет лучший сектор на ближайшее время где-то с начала 2024 года, с которого и сам же нарастил у себя в портфеле долю этого сектора с нуля до 15%.

Осознали и принялись покупать "потому что растет"! Но покупать хорошие акции нужно тогда, когда они падают. Потому что покупки на росте, а особенно на ТАКОМ росте чреваты долгими, а то и бесконечными просадками в портфелях.

Ситуация усугубилась низкой ликвидностью и малым количеством таких акций, это в основном компании очень низкой капитализации, и приток спроса начал быстро вызывать вот такой безумный разгон цены.

Интересные акции энергосектора - это дивидендные бумаги, у которых цена, по-хорошему должна сочетаться с дивидендной доходностью. Которая всегда держалась на двухзначном уровне, ну а в последние годы, в условиях выросших безрисковых ставок (депозиты, облигации) была еще выше.

Нормально, когда дивидендная доходность таких акций ниже, ну пусть на 2-3%, чем ставки по вкладам. Если получается поймать цену, подразумевающую доходность на уровне ставки по вкладам или выше - вообще прекрасно! (и такие моменты бывали, у меня не раз получалось).

Но когда цена акции разгоняется так, что ее дивидендная доходность падает даже сильно ниже 10% - в нынешних условиях это совершенно ненормально.

Рост прибыли как дивидендной базы и, соответственно, потенциальных дивидендов энергокомпаний в этом году, в среднем, получается процентов на 20, у кого-то больше, у кого-то меньше. Соответственно, логично было бы, если бы акции за год выросли на эти 20%. Пусть чуть сильнее, с поправкой на снижение безрисковых ставок. Но точно не на 100% за месяц!

Возьмем в пример тот же Пермэнергосбыт. Его акции примерно за месяц подлетели с 420 рублей до 800! Вдвое! В то время, когда НИЧЕГО не случилось с компанией, никаких новостей, отчетности, вообще ничего нового.

И это привилегированные акции. А обыкновенные подлетали на 100 рублей меньше. При том, что они вообще ничем не отличаются для инвестора: дивиденды по обоим типам акций выплачиваются одинаковые (примерно как у Сбербанка).

Просто одни разогнали сильнее, потому что так рынком заведено - префы дороже. Нипочему, просто так.

Ориентировочный дивиденд компании за 2025 год составит около 50 рублей (судя по известной прибыли за три квартала), его часть 26 рублей уже выплачена, остальное будет летом.

При цене акции 700-800 рублей дивидендная доходность падает до 6-7%, что крайне мало для нее и совершенно ненормально. Даже 10% (и цена акции 500 рублей) для нее мало!

Осенью я купил эти акции за 295 рублей, и от этой цены моя дивдоходность составит около 17%. Вот это хорошо. А средняя цена у меня в портфеле - 245 рублей, и дивдоходность 20% - это прекрасно.

Но покупать за 600-700-800... Извините, это безумие.

Пермэнергосбыт - наглядный пример, но он не единственный, а лишь один из многих. До ненормальных высот взлетели все схожие эмитенты, как энергосбытовые, так и энергогенерирующие, энергораспределяющие.

Подписывайтесь на телеграм-канал Финансовый гений, чтобы получать еще больше полезной информации и оперативно отслеживать выход новых публикаций на сайте и в Дзене.

Поблагодарить автора можно через донат. Кнопка доната справа под статьей, в шапке канала или по ссылке. Это не обязательно, но всегда приятно и мотивирует на фоне падения доходов от монетизации в Дзене.