Статус МСП больше не гарантирует пониженную ставку взносов. Теперь для получения льготы нужно дополнительно сверить свой вид деятельности с перечнем Правительства. В него вошли приоритетные отрасли — животноводство, IT-деятельность, образование. Рассказываем, кому еще доступна льгота и на что обратить внимание в 2026 году.

Каким субъектам МСП доступна ставка взносов 15%

В 2026 году Налоговый кодекс претерпел масштабные изменения, которые затронули в том числе и уплату взносов. Малый и средний бизнес потерял привычный льготный тариф страховых взносов 15% с выплат свыше 1,5 МРОТ и перешел на общую ставку 30% в пределах базы и 15% сверх нее.

Льготный тариф действовал с 2020 года и был направлен на поддержку МСП во время пандемии. По мнению властей, сейчас необходимость в такой поддержке отпала. Льготу сохранили частично — только для приоритетных отраслей, перечень которых утверждает Правительство (распоряжение № 4125-р).

В перечне 54 отрасли, в частности:

- Растениеводство и животноводство.

- Производство лекарств.

- Производство одежды.

- Общественное питание.

- Научные исследования.

- Телевидение, радио, кино.

- Разработка ПО.

- Образование.

>>> Полный перечень «льготных» ОКВЭД смотрите в конце статьи

Как работает пониженная ставка. Если есть льгота, то бизнес может применять ставку 15%, но не ко всему доходу, а только к сумме, которая превышает 1,5 МРОТ. Минималка в 2026 году — 27 093 рубля, в полуторном размере это 40 639 рублей.

Пример расчета. Зарплата менеджера 70 000 рублей. При наличии льготы часть дохода в 40 639 рублей облагается по ставке 30%. Остальная часть (29 361 рубль) — по ставке 15%.

Если льготы нет, то со всей зарплаты придется заплатить 30%.

- Взносы с льготой: 12 197 + 4404 = 16 601 рубль в месяц.

- Без льготы: 21 000 рублей в месяц.

С льготой бизнес бы экономил больше четырех тысяч ежемесячно и больше 50 тысяч ежегодно.

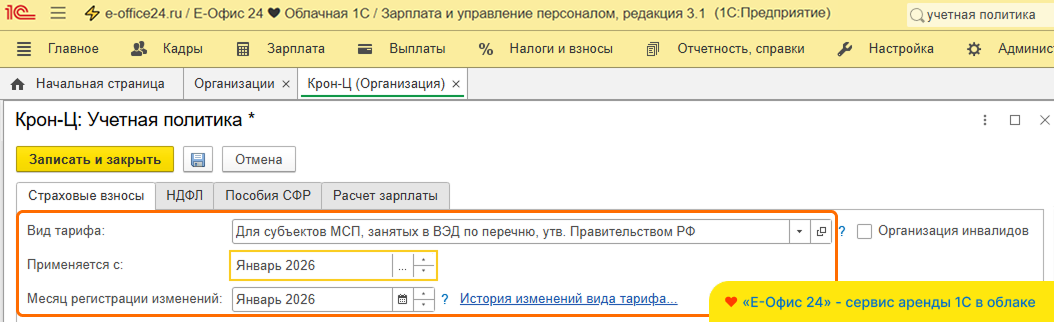

❗ При наличии права на льготу нужно сделать настройку в 1С — указать новый пониженный тариф «Для субъектов МСП, занятых в ВЭД по перечню, утв. Правительством РФ»*, чтобы взносы считались корректно. Новый льготный тариф доступен в «1С:ЗУП» начиная с версий 3.1.34.177 и 3.1.36.45.

Перейдите в раздел Настройка > Организации > Учетная политика и другие настройки > Учетная политика > Страховые взносы. Далее выберите нужный тариф в поле Вид тарифа и укажите дату, с которой он применяется.

*ВЭД — виды экономической деятельности.

Программу «1С:ЗУП» можно арендовать в облаке с бесплатным пробным периодом на 14 дней. Это позволит работать удаленно, автоматизировать учет, сэкономить на сопровождении и обновлениях.

Какие условия для пониженной ставки взносов

Для льготной ставки недостаточно иметь статус субъекта малого и среднего предпринимательства. Нужный ОКВЭД тоже не дает 100% гарантии. Необходимо дополнительно проверить себя по этим двум пунктам:

✔ Основной ОКВЭД есть в реестре. Скачайте выписку из ЕГРЮЛ/ЕГРИП и проверьте, какой вид деятельности указан в качестве основного. Он должен принадлежать к «льготным».

✔ Доход не ниже определенного уровня. Доход от основного ОКВЭД должен быть не меньше 70% в отчетном периоде, с этим тоже нужно заранее свериться.

❗ Таким образом, для льготы по взносам необходимо:

- Состоять в реестре МСП.

- Иметь ОКВЭД из перечня Правительства.

- Указать этот ОКВЭД в ЕГРЮЛ/ЕГРИП как основной.

- Соблюсти условие по доходу 70% от основной деятельности.

Если всё в порядке, то льгота начнет действовать с начала месяца, в котором были соблюдены все условия. Если в какой-то момент вы перестаете соответствовать этим требованиям — взносы нужно будет пересчитать по стандартной ставке 30% с начала года, а разницу доплатить в бюджет.

Напомним, как было раньше. До 2026 года достаточно было состоять в реестре МСП, тогда льготный тариф начинал действовать автоматически. Вид деятельности значения не имел.

Другие изменения по взносам с 2026 года

Ограничения для МСП — не единственное новшество по взносам в этом году. Выросла предельная база и фиксированные взносы ИП за себя. IT-компаниям подняли ставку, а взносы за директора без зарплаты сделали обязательными.

Увеличилась предельная база по взносам. Индексация происходит ежегодно и не зависит от налоговых изменений. Размер предельной базы с 1 января 2026 года — 2 979 000 рублей.

Выросли фиксированные взносы ИП за себя. В 2026 году ИП заплатит взносов на сумму 57 390 рублей. Столько же заплатят лица, которые ведут частную практику: адвокаты, нотариусы, медиаторы, оценщики.

Взносы за директора без зарплаты обязательны. Компании-нулевки больше не могут сэкономить на взносах за директора. Теперь они обязаны их уплатить, даже если у руководителя нет зарплаты, договора, если это работа на полставки или если компания вообще не ведет деятельность и не получает доход.

В этих случаях базой для расчета взносов считается актуальный МРОТ — 27 093 рубля.

Увеличилась ставка взносов для IT. ИТ-индустрия заплатит взносов меньше, чем все остальные, но частичное повышение ее всё равно коснулось. Теперь ставка составляет не 7,6%, а 15% с выплат в пределах базы. Сверх базы — снова 7,6%.

Полный перечень ОКВЭД для применения пониженного тарифа страховых взносов в 2026 году

❗ Обратите внимание, что в распоряжении № 4125-р указаны коды на уровне класса. Соответственно, подклассы, группы, подгруппы и виды, которые входят в эти классы, тоже могут претендовать на льготу.

К примеру, вы владеете небольшим ресторанчиком с основным ОКВЭД 56.10.11. Разберем этот ОКВЭД по слоям.

56.10.11 — ваш вид деятельности «Услуги по обеспечению питанием с полным ресторанным обслуживанием».

56.10.1 — подгруппа «Услуги ресторанов и услуги по доставке продуктов питания».

56.10 — группа «Услуги ресторанов и услуги по доставке продуктов питания».

56.1 — подкласс «Услуги ресторанов и услуги по доставке продуктов питания».

56 — класс, который описывает вашу отрасль, «Услуги общественного питания».

Класс 56 входит в перечень Правительства (как и всё, что внутри него), поэтому ваш ресторанный бизнес имеет право на льготу.

01 — Растениеводство и животноводство, охота и предоставление соответствующих услуг в этих областях.

03 — Рыболовство и рыбоводство.

10 — Производство пищевых продуктов.

11 — Производство напитков.

13 — Производство текстильных изделий.

14 — Производство одежды.

15 — Производство кожи и изделий из кожи.

16 — Обработка древесины и производство изделий из дерева и пробки, кроме мебели, производство изделий из соломки и материалов для плетения.

17 — Производство бумаги и бумажных изделий.

18 — Деятельность полиграфическая и копирование носителей информации.

21 — Производство лекарственных средств и материалов, применяемых в медицинских целях и ветеринарии.

22 — Производство резиновых и пластмассовых изделий.

23 — Производство прочей неметаллической минеральной продукции.

24 — Производство металлургическое.

25 — Производство готовых металлических изделий, кроме машин и оборудования.

26 — Производство компьютеров, электронных и оптических изделий.

27 — Производство электрического оборудования.

28 — Производство машин и оборудования, не включенных в другие группировки.

29 — Производство автотранспортных средств, прицепов и полуприцепов.

30 — Производство прочих транспортных средств и оборудования.

31 — Производство мебели.

32 — Производство прочих готовых изделий.

33 — Ремонт и монтаж машин и оборудования.

36 — Забор, очистка и распределение воды.

37 — Сбор и обработка сточных вод.

38 — Сбор, обработка и утилизация отходов; обработка вторичного сырья.

39 — Предоставление услуг в области ликвидации последствий загрязнений.

50 — Деятельность водного транспорта.

51 — Деятельность воздушного и космического транспорта.

53 — Деятельность почтовой связи и курьерская деятельность.

55 — Деятельность по предоставлению мест для временного проживания.

56 — Деятельность по предоставлению продуктов питания и напитков.

58 — Деятельность издательская.

59 — Производство кинофильмов, видеофильмов и телевизионных программ, издание звукозаписей и нот.

60 — Деятельность в области телевизионного и радиовещания.

61 — Деятельность в сфере телекоммуникаций.

62 — Разработка компьютерного программного обеспечения, консультационные услуги в данной области и другие сопутствующие услуги.

63 — Деятельность в области информационных технологий.

68.3 — Операции с недвижимым имуществом за вознаграждение или на договорной основе.

72 — Научные исследования и разработки.

74 — Деятельность профессиональная научная и техническая прочая.

75 — Деятельность ветеринарная.

79 — Деятельность туристических агентств и прочих организаций, предоставляющих услуги в сфере туризма.

80 — Деятельность по обеспечению безопасности и проведению расследований.

84 — Деятельность органов государственного управления по обеспечению военной безопасности, обязательному социальному обеспечению.

85 — Образование.

87 — Деятельность по уходу с обеспечением проживания.

88 — Предоставление социальных услуг без обеспечения проживания.

Запомнить:

- Раньше для пониженной ставки взносов достаточно было состоять в реестре МСП. С 2026 года значение имеет вид деятельности — он должен быть включен в перечень Правительства.

- В перечне — 54 отрасли: животноводство, производство лекарств, общепит, разработка программного обеспечения, образование.

- Кроме нужного ОКВЭД необходимо, чтобы он был указан в ЕГРЮЛ, а доход с этого вида деятельности составлял не менее 70%.

- Если перестали соответствовать требованиям — взносы придется пересчитать по ставке 30% с начала года.

☁️ Облачная «1С:ЗУП» для расчета пониженных взносов МСП

Для правильного расчета взносов проверьте настройки в вашей 1С. Если льготный тариф 15% доступен, то нужно указать его в программе — «Для субъектов МСП, занятых в ВЭД по перечню, утв. Правительством РФ». Если потеряли льготу, необходимо установить ставку 30%. Все настройки легко сделать в облачной версии «1С:ЗУП». Новый льготный тариф доступен начиная с версий 3.1.34.177 и 3.1.36.45.

Аренда программ в облаке сокращает затраты на сопровождение, упрощает управление финансами и бухгалтерией, обеспечивает легкий доступ к данным для всей команды.

Обращайтесь к менеджеру «Е-Офис 24», рассчитаем стоимость, поможем с подключением и переносом баз в облако.