🔎 О компании

Крупный независимый игрок на рынке ГСМ с 56 АЗС, нефтебазой на 20 тыс. тонн, заводом по производству незамерзайки, и 28 электрозаправками. АЗС находятся преимущественно в Московской области, за МКАД, но внутри ЦКАД. На розницу приходится 11% выручки – остальное опт

💸Финансы

Аудитор Б1 (бывш. EY) 👉Почему это важно? Бизнес растет, но это не розничный бизнес. Евротранс на 91% по выручке –опт. Среднегодовой темп роста оптового направления - 69%, розничного – 13%. Диверсификация по покупателям не раскрыта

Если опустить странный займ 2021 года на 18 млрд, то баланс понятный. В его основе лизинг на часть АЗС, остальные в аренде. Публичный и банковский долг. Растущий капитал после IPO

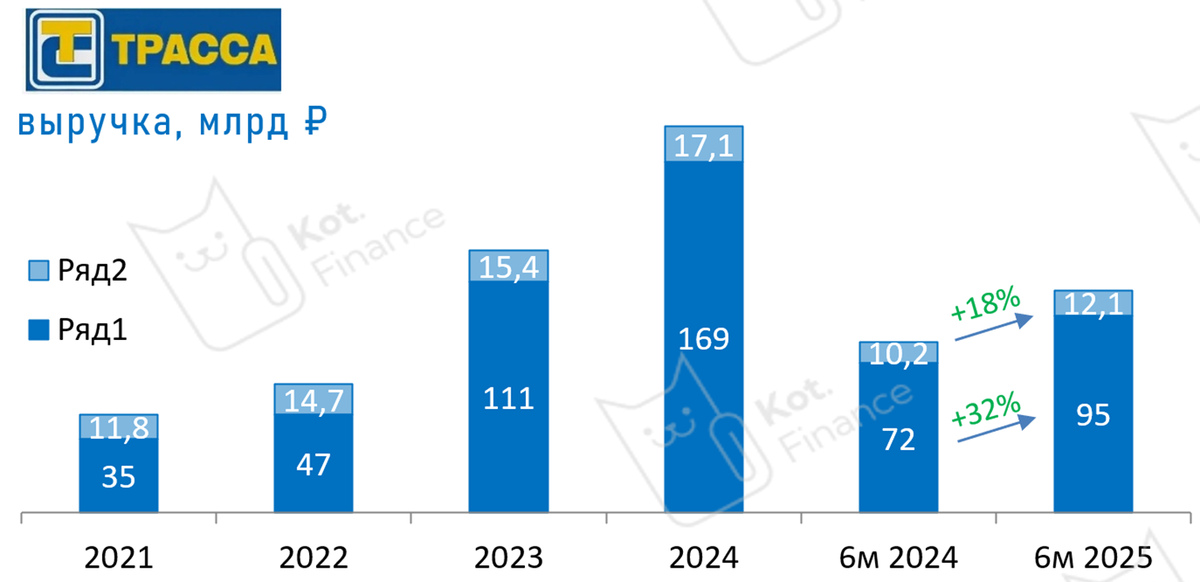

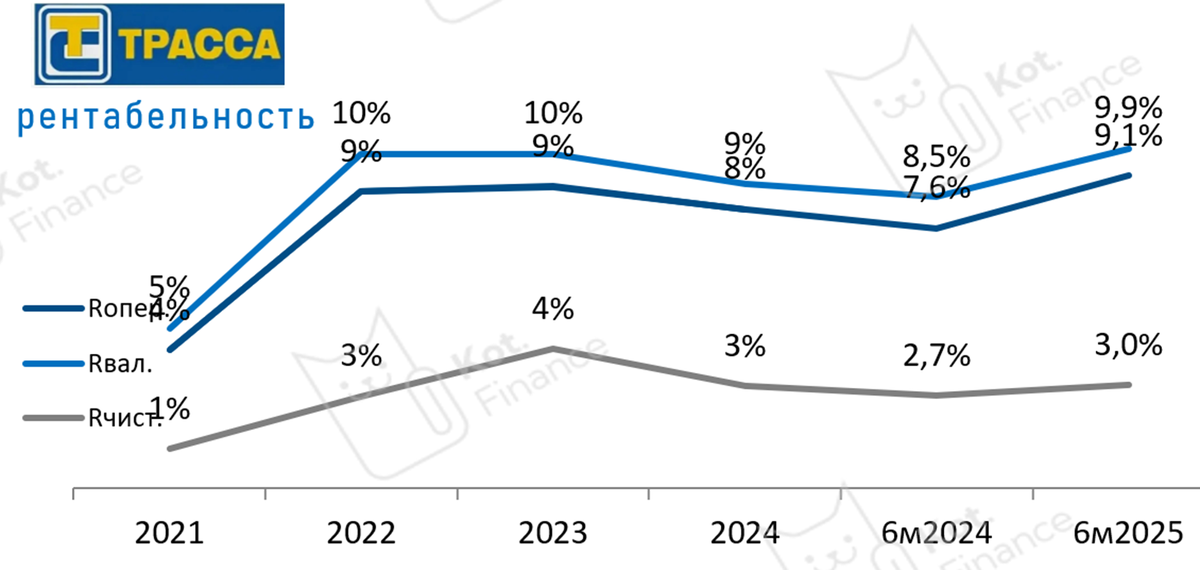

Сухие цифры полугодовой отчетности:

🔹выручка за полугодие 2025 выросла на 30%

🔹валовая рентабельность 9,9% (+1,4 п.п.)

🔹операционная рентабельность 9,1% (+1,5 п.п.)

🔹чистая рентабельность 3% (+0,3 п.п.)

❗️на себя обращает внимание не только неплохие показатели рентабельности, но и их улучшение на фоне сложного рынка. С интересом ждем годовые данные, т.к. кризис на топливном рынке был во второй половине года

🔹операционный денежный поток положительный, хоть и значительно сократился в сравнении с прошлым годом (+2 млрд против +11 млрд.) за счет роста финансовых расходов и увеличения запасов. Что в целом хорошо, ведь вероятно это подстраховало компанию во втором полугодии

Показатели рентабельности слишком хороши для нефтетрейдинга. Серьезных скрытых потерь или выводов капитала мы не нашли

Абсолютно прозрачная структура баланса: аренда + основные средства + запасы + дебиторка в активах. Против капитала, долга и аренды, задолженности перед поставщиками

🔥Долг

Хоть вызывает интерес постоянное увеличение выпусков облигаций и ЦФА и даже наличие невыкупленных облигаций, долг растет умеренно. Сопоставимо росту бизнеса. Желание рефинансировать кредиты в бонды понятно, ведь облигации – необеспеченный долг

🏅Кредитные рейтинги

А- со стабильным прогнозом от АКРА (сентябрь 2025)

А- со стабильным прогнозом от Эксперт РА (июль 2025)

А- со стабильным прогнозом от НКР (август 2025)

А- со стабильным прогнозом от НРА (август 2025)

🧔Собственники

Контролирующий акционер Мартышов Игорь с долей 44%. У Дорошенко Николая и Алексеенкова Сергея по 7,6%. Доля акций в свободном обращении 39-41%. Это важный положительный фактор для оценки облигаций, т.к. публичная компания может провести доп.эмиссию, или привлечь стратега. Цена акций для бонд-холдеров показывает потенциал привлечения долевого финансирования

⚡️ Риски

🔻отраслевой риск: дефолтность в оптовой торговле ГСМ выше, чем у строителей и лизинговых компаний. Это вообще одна из самых дефолтных отраслей. Напрягает, что доля опта растет быстрее стабильной розницы

🔻 Информация об оптовом направлении дана крайне сжато. Упоминания диверсификации опта нет ни в отчете, ни в рейтинговом заключении. А если доля крупнейшего покупателя ГСМ 30%?

🔻 что инвестору хорошо– бондхолдеру плохо. Стартапы в рамках Евротранса(электрозарядки, газовые проекты) – всё это риски при высокой стоимости долга

🔻 В2016 группа проводила масштабную реструктуризацию кредитов. Мы не можем не упомянуть это при оценке публичного долга. Это след в кредитной истории

👍 Плюсы

+ один из крупнейших независимых поставщиков топлива. Это и плюс (могут выгодно продаться) и минус – против ВИНК сложно конкурировать

+ рост масштабов. Но и тут неоднозначно: Евротранс это опт, о котором мы очень мало знаем

+ высокий кредитный рейтинг (АКРА консервативно оценивает торговлю, поэтому стабильный А- неплохо)

+ публичный статус

🃏 Карта

Облигации Евротранс всегда торгуются с премией к рейтингу. И это логично >90% бизнеса это опт без понимания диверсификации – огромный риск

9ый выпуск предлагает «униженный» купон:

🔹20% первые 2 года

🔹18% третий год

🔹16% четвертый год

🔹15% пятый

На момент размещения 5,6 выпуски не смотря на цену выше номинала - дают реальную доходность выше. А теперь 9ый выпуск «льют» в стаканы / в рынок

🐾 Выводы

Основное опасение вокруг опта и низкого уровня раскрытия этого сегмента. Учитывая дефолтность и риск нефтетрейдинга – премия к аналогами из рейтинга А оправданна. В наших портфелях Евротранс есть с долей не более 7%. Средняя доля по всем портфелям 4%. В новом выпуске не участвовали

Полезно? Ставь👍

❤️мы будем рады Вашей подписке

--

Спасибо, что читаете нас❤

👉Витрина ссылок. Читайте нас там, где Вам удобно!

Нам очень важна Ваша поддержка!