Знаете, братцы, о чем я думаю, когда гляжу на нынешний мир? О том, что мы с вами живем в удивительное время. Время, когда человека можно ограбить, не приставляя нож к горлу в темной подворотне. Не надо больше караулить у подъезда, не надо срывать шапку или лезть в форточку. Сейчас жулики стали «интеллигентными». Сидят себе где-нибудь в теплом кресле, попивают смузи, нажимают пару кнопок на клавиатуре — и всё, ты без штанов. А самое страшное, что система, которой мы доверяем свои кровные, зачастую играет на стороне этих самых жуликов.

Мы привыкли думать: «Ну, со мной-то такого не случится. Я же не дурак, пин-код на карте не пишу, по ссылкам левым не хожу». А жизнь — она дама с иронией. Она бьет не тогда, когда ты расслабился, а тогда, когда ты просто честно делаешь свою работу.

Вот вам история. Свежая, горячая, прямиком из Томской области. История о том, как «цифровой прогресс» столкнулся с суровой реальностью русского быта. Сюжет — хоть кино снимай. Тут вам и высокие технологии, и хакеры, и бездушные банкиры, и... свиньи. Да-да, самые настоящие хрюшки, которые, сами того не ведая, спасли мужика от долговой ямы.

Усаживайтесь поудобнее, наливайте чаю покрепче. Сейчас я вам расскажу, как простой русский мужик Борис (имя изменим, чтоб человека не смущать, но суть оставим) доказал в суде, что нельзя быть одновременно в двух местах: в интернете оформлять кредиты и в свинарнике ухаживать за животными.

Глава 1. Удар в спину, или «Вам одобрено»

Жил-был Борис Алексеевич. Обычный человек, трудяга. Не бизнесмен, не блогер, не трейдер. Работал он в серьезной организации — АО «Сибирская Аграрная Группа». Должность у него была самая что ни на есть земная — уход за животными. За хряками, если быть точным. Работа тяжелая, ответственная и, скажем прямо, требующая полного погружения. Там не до глупостей.

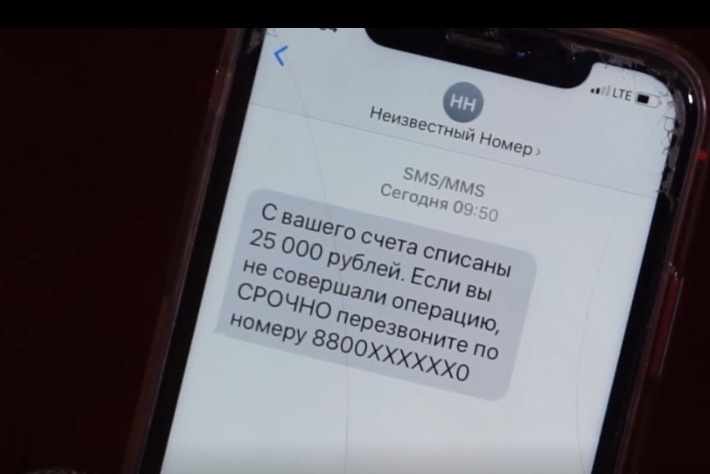

И вот представьте себе картину. Отработал Борис смену. Устал, руки гудят, спина ноет. Выходит с проходной, достает свой мобильник, который весь день пролежал в шкафчике (об этом мы еще поговорим особо, это деталь важная!), включает его... А там — мама дорогая!

Телефон разрывается от сообщений. И ладно бы жена писала «купи хлеба». Нет. Пишет ему любимый (в кавычках, конечно) «ТБанк». И тексты там такие, что у любого нормального человека волосы дыбом встанут:

- «Кредитка готова, забирайте!»

- «Код для активации такой-то, никому не говорите!»

- «Одобрили кредит до 900 000 рублей!»

- «Снятие наличных: 30 000... 60 000... 90 000...»

Борис стоит, глаза протирает. Думает, может, сон дурной? Какой кредит? Какие 900 тысяч? Он весь день за хряками ходил, навоз убирал, корма раздавал! Он к телефону-то не прикасался!

Звонит в банк. А там ему голосом, полным «искреннего участия», говорят:

— Ну как же, Борис Алексеевич? Вы же сами всё оформили. Через приложение. Коды из СМС ввели. Всё честь по чести. Денежки мы вам выдали, а то, что их кто-то снял в другом конце города — так это ваши проблемы. Вы же договор подписали. Электронной подписью!

И вот тут, друзья мои, начинается самое интересное. Банк, эта огромная махина с юристами, службой безопасности и искусственным интеллектом, встает в позу: «Ты брал — ты и отдавай». А то, что ты, мужик, ни сном ни духом — это твои личные трудности.

Долг — 182 тысячи рублей с копейками. Плюс проценты, которые тикают быстрее, чем пульс у зайца. Для кого-то в Москве это, может, один раз в ресторан сходить, а для рабочего человека — это несколько месяцев каторжного труда.

Глава 2. Позиция Банка: «Я не я, и хата не моя»

Давайте посмотрим на ситуацию глазами банка. О, я этих ребят знаю. Логика у них железобетонная, как стена сейфа.

В суде (а дело дошло до суда, потому что Борис платить за чужого дядю отказался) представитель банка даже не появился. Прислали бумажку — отзыв на иск. Мол, ваша честь, рассмотрите без нас, у нас дела поважнее, деньги считать надо.

А в отзыве том написано следующее (перевожу с юридического на человеческий):

- «Договор подписан? Подписан. Как? СМС-кодом».

- «Деньги выданы? Выданы».

- «Клиент в приложение заходил? Заходил (ну, кто-то же заходил под его логином!)».

- «Значит, сделка законная. А то, что клиент потом звонил и кричал "караул" — так это он, может, передумал или сам деньги снял и забыл».

Банкиры упирали на то, что у них всё по закону. Есть Федеральный закон «Об электронной подписи». Есть оферта. Раз код введен — значит, воля изъявлена. И плевать им, что эту «волю» изъявляли мошенники, взломавшие Госуслуги или перехватившие управление телефоном. У них в системе галочка стоит, значит, ты должник.

Они даже заявили: «Если суд признает сделку недействительной, пусть Борис нам основной долг вернет! Мы же деньги перечислили!» Каково, а? Наглость — второе счастье.

✈️ Минутка для своих

Прежде чем мы перейдем к тому, как наш герой разбил эти доводы в пух и прах, хочу сказать вот что. Такие истории случаются сплошь и рядом. Банкиры прикрываются «электронными подписями» как щитом, а суды не всегда вникают в детали.

Чтобы знать, как грамотно отбиваться от таких наездов, какие бумажки собирать и как вести себя в суде, заходите ко мне в телеграмм канал ✈️.

Там мы без цензуры Дзена обсуждаем то, о чем молчат в новостях, разбираем реальные кейсы и просто общаемся по душам. Заходите, там тепло и говорят правду.

Глава 3. Железное алиби: Свинарник строгого режима

Но на этот раз коса нашла на камень. Борис оказался не робкого десятка. Он нанял юриста (умница, кстати, коллега!) и пошел в Томский районный суд.

Главный козырь Бориса был прост, как мычание, и надежен, как советский трактор.

Алиби.

Смотрите, что происходит.

По данным банка, операции проходили 24 июля. Кредит оформляли, СМС летели, деньги снимали в банкоматах.

А где был Борис 24 июля с 8 утра до 5 вечера?

Он был на работе. В АО «Сибагро».

И вот тут юрист Бориса выкладывает на стол судье Кириленко Т.А. (дай ей Бог здоровья за внимательность) документы, которые для банка стали сюрпризом.

- Табель учета рабочего времени. Черным по белому: Борис был на смене.

- Журнал входа-выхода. Прошел через проходную в 06:45, вышел в 16:55.

- Инструкция ветеринарно-санитарного режима.

Вот этот третий пункт — самый смак! Оказывается, свинокомплекс — это вам не офис с кофемашиной. Это режимный объект. Там строжайшие санитарные нормы.

В инструкции четко сказано: «Запрещается допуск работников с личными вещами, а именно телефонами. Данные вещи работники оставляют в личных шкафчиках».

Шах и мат, господа банкиры!

Пока мошенники вводили коды и подписывали договоры, настоящий Борис физически не мог держать телефон в руках. Он был в «чистой зоне», ухаживал за поросятами. Телефон лежал в раздевалке.

Более того, суд запросил биллинг (детализацию звонков). И выяснилось, что СМС-ки приходили пачками. Но Борис их не читал и читать не мог. Кто-то получил удаленный доступ к его телефону или перехватил управление.

Глава 4. Суд расставляет точки над «i»

Судья Кириленко проявила ту самую мудрость, которой нам так часто не хватает в людях в мантиях. Она не стала прятаться за формализмом.

Вот основные выводы суда, которые стоит высечь в граните:

- Нет воли — нет сделки.

Суд сказал прямо: даже если формально галочки проставлены и коды введены, нужно смотреть на суть. Хотел ли человек брать кредит? Нет. Он работал. Мог ли он его оформить? Нет, телефон был в шкафу. Значит, его воли на заключение договора не было. А договор без воли одной из сторон — это фикция, пустышка. - Банк должен быть умнее.

Судья ткнула банк носом в их же правила безопасности. Смотрите: за пару минут оформляется кредит, и тут же, мгновенно, деньги улетают переводами или снимаются наличкой в другом месте. Это называется «подозрительная активность».

Банк, как профессионал, должен был заблокировать операции. Должен был позвонить клиенту. Должен был проявить осмотрительность. Но банк предпочел закрыть глаза и получить свою комиссию. Суд решил: раз банк не проверил, то это риски банка. - Никакой реституции.

Помните, банк хотел, чтобы Борис вернул хотя бы «тело» кредита? Суд сказал: «Шиш вам». Деньги получил не Борис, а мошенники. Борис эти деньги в руках не держал. Значит, и возвращать ничего не должен. Пусть банк ищет жуликов (уголовное дело-то возбудили) и с них трясет свои миллионы.

Итог дела:

Кредитный договор признан недействительным.

Долг Бориса перед банком — 0 рублей 00 копеек.

Банк еще и госпошлину в бюджет заплатит.

Справедливость восторжествовала.

Финал: Чему нас учит эта история

Братцы, я рад за Бориса. Искренне рад. Но давайте смотреть правде в глаза: ему повезло. Повезло, что у него работа с таким строгим режимом. Повезло, что сохранились журналы входа-выхода. Повезло, что судья попалась вдумчивая.

А если бы он работал фрилансером из дома? Или таксистом? Или просто сидел на диване в выходной, пока его телефон взламывали? Доказать, что «это не я», было бы в сто раз сложнее. Банкиры бы вцепились мертвой хваткой: «Телефон был при вас? При вас. Значит, платите».

Главный урок:

Надежда на «авось» и на честность банка — плохая стратегия. Спасение утопающих — дело рук самих утопающих.

Мой вам настоятельный совет:

Не ждите, пока гром грянет. Прямо сейчас, не откладывая, сделайте одну простую вещь, которая спасет вам нервы и деньги.

Установите самозапрет на кредиты.

Сейчас это можно сделать через Госуслуги. Поставьте галочку, что вам не нужны кредиты. Совсем. Если вдруг приспичит взять ипотеку или машину — снимете запрет за пару дней. Но зато ни один мошенник, взломав ваш аккаунт, не сможет повесить на вас миллионный долг. Банк просто увидит запрет и автоматически откажет.

Это тот случай, когда лучше перебдеть, чем потом доказывать в суде, что ты в свинарнике был, а не на Канарах деньги тратил.

Постскриптум

Друзья, поиск таких историй, разбор юридических дебрей и перевод их на понятный язык — это большой труд. Я сижу ночами над судебными актами, чтобы вы могли знать свои права и не бояться системы.

Если этот рассказ был вам полезен, если он заставил вас улыбнуться или задуматься — поддержите меня. Это не милостыня, это вклад в наше с вами общее дело — правовое просвещение. Ваши донаты помогают мне держать марку, не продаваться рекламодателям и писать честно, как есть.

И, конечно, подписывайтесь, ставьте лайки, делитесь статьей с друзьями. Пусть как можно больше людей узнает, что на каждую хитрую банковскую гайку найдется свой болт с левой резьбой... или, как в нашем случае, алиби из свинарника.

Если же у вас (не дай Бог!) случилась беда, давят коллекторы или банк пытается обмануть — не молчите. Приходите на индивидуальную консультацию. Разберем вашу ситуацию, найдем выход. Помните: безвыходных ситуаций не бывает, бывают плохие юристы. А я — хороший.

Берегите себя и свои кошельки!

А чтоб вы, братцы, не подумали, что я вам тут байки травлю для красного словца, вот вам документ. Вся эта эпопея со свинарником и хакерами зафиксирована черным по белому в Решении Томского районного суда Томской области от 23 декабря 2025 года по делу № 2-2363/2025. Кому не лень — найдите, почитайте. Там, конечно, сухим языком написано, без эмоций, но суть та же: банк пытался, но не смог. Это реальный прецедент, на который теперь можно и нужно ссылаться, если (не дай Бог) окажетесь в похожей переделке.