Во-первых, это возможно. Но есть нюансы. Подробности и пример КП с ипотечным удорожанием прилагаются.

Аккредитацию в Сбере мы проходили, строить с использованием эскроу-счёта можем, но денег в кредит банк нам давать не хочет. Потому строить приходится за свои собственные средства.

Как устроена современная ипотека

Современная ипотека устроена так, что банк одобряет заёмщику определённую сумму на строительство конкретного дома у выбранного застройщика и помещает деньги на эскроу счёт. Забрать деньги с этого счёта застройщику можно только после завершения строительства и регистрации дома в Росреестре.

Строить предполагается либо с использованием кредитной линии, либо за свои. Т.е. банк даёт клиенту ипотеку под определённые проценты и замораживает деньги на эскроу, а строителям тоже даёт кредит под определённые проценты. Либо не даёт, ну вот как нам. Потому мы можем только сами, своими деньгами, оплачивать материалы и работы, а уже когда-то потом, после завершения как минимум двух этапов стройки, получить средства.

Схема рабочая, но цена выше

Схема в целом рабочая, уже проверяли и успешно, но собственных средств на всех желающих никак не напасёшься и наши возможности это сильно ограничивает – параллельно можем вести лишь 1-2 проекта и всё.

Что с кредитом от банка для застройщика, что с использованием им своих денег, учитывая все сопутствующие риски и прочие особенности, стройка в ипотеку для заказчика оказывается на 20-25% дороже, чем без оной и это мы, конечно, не учитываем проценты по ипотеке.

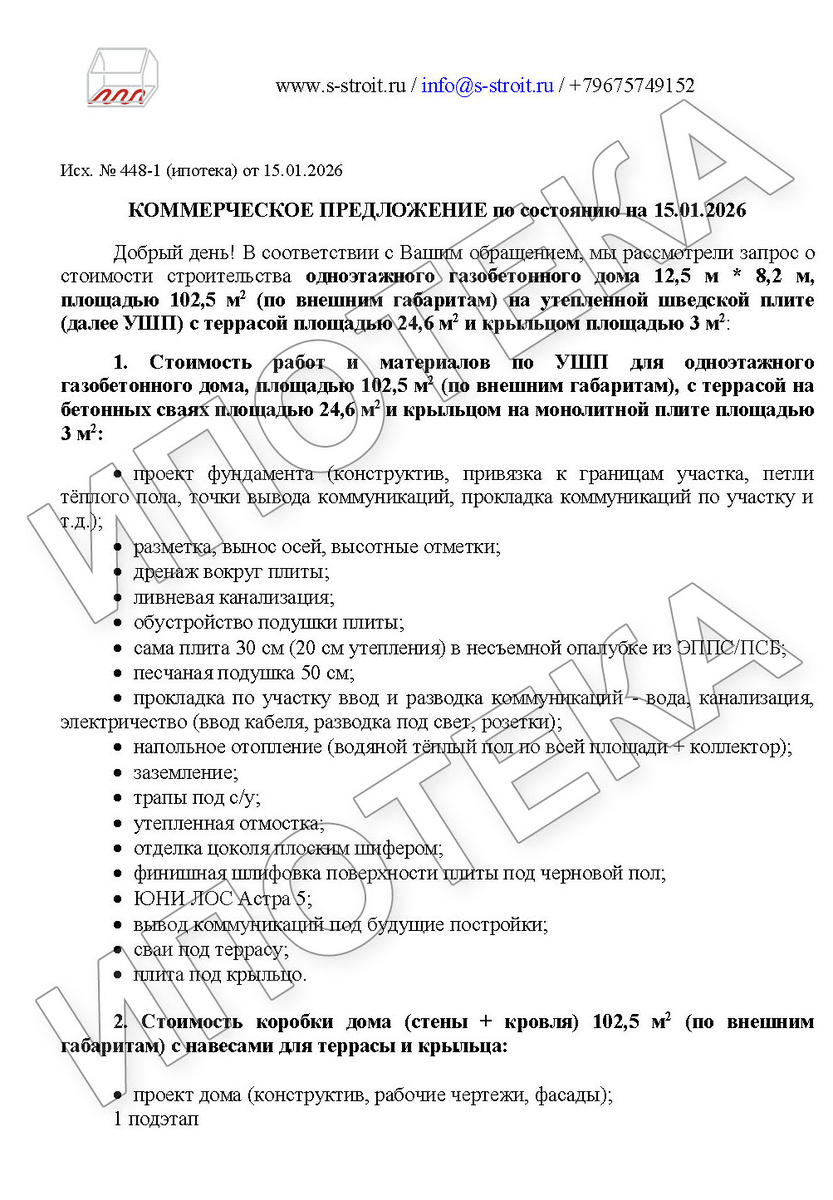

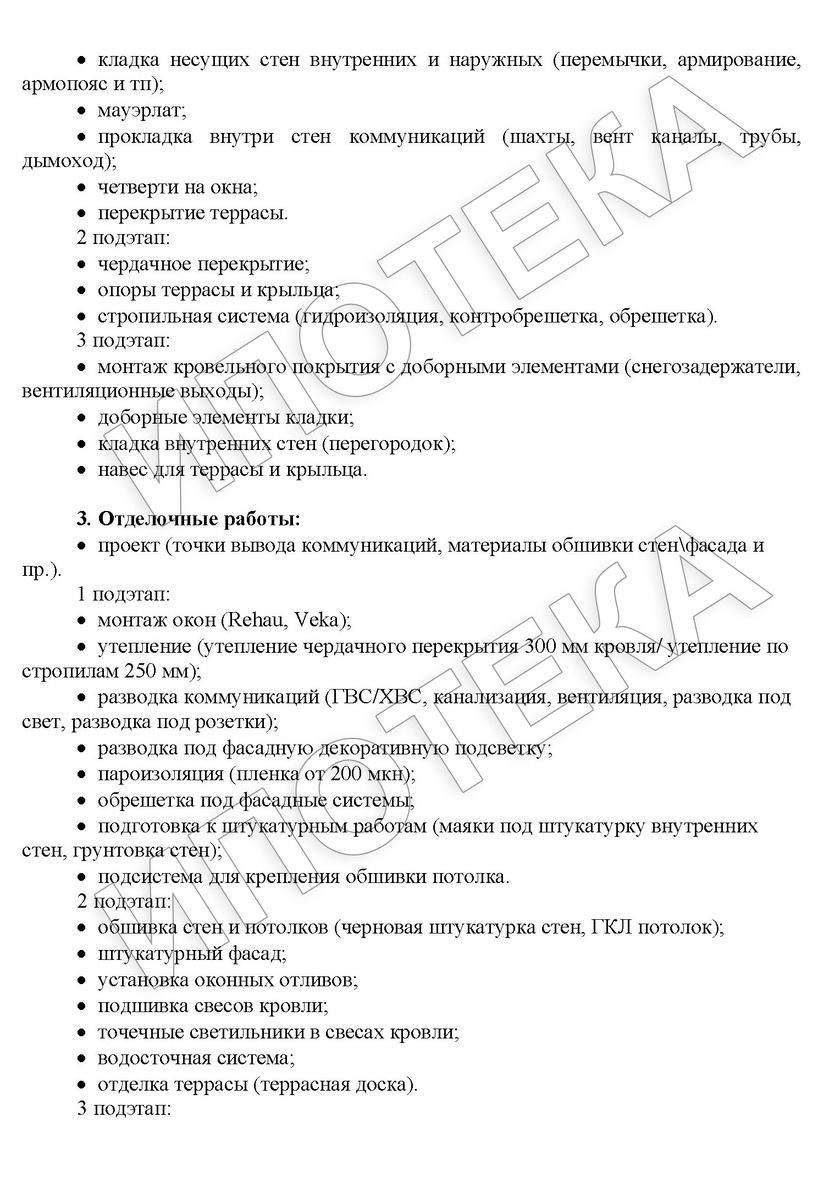

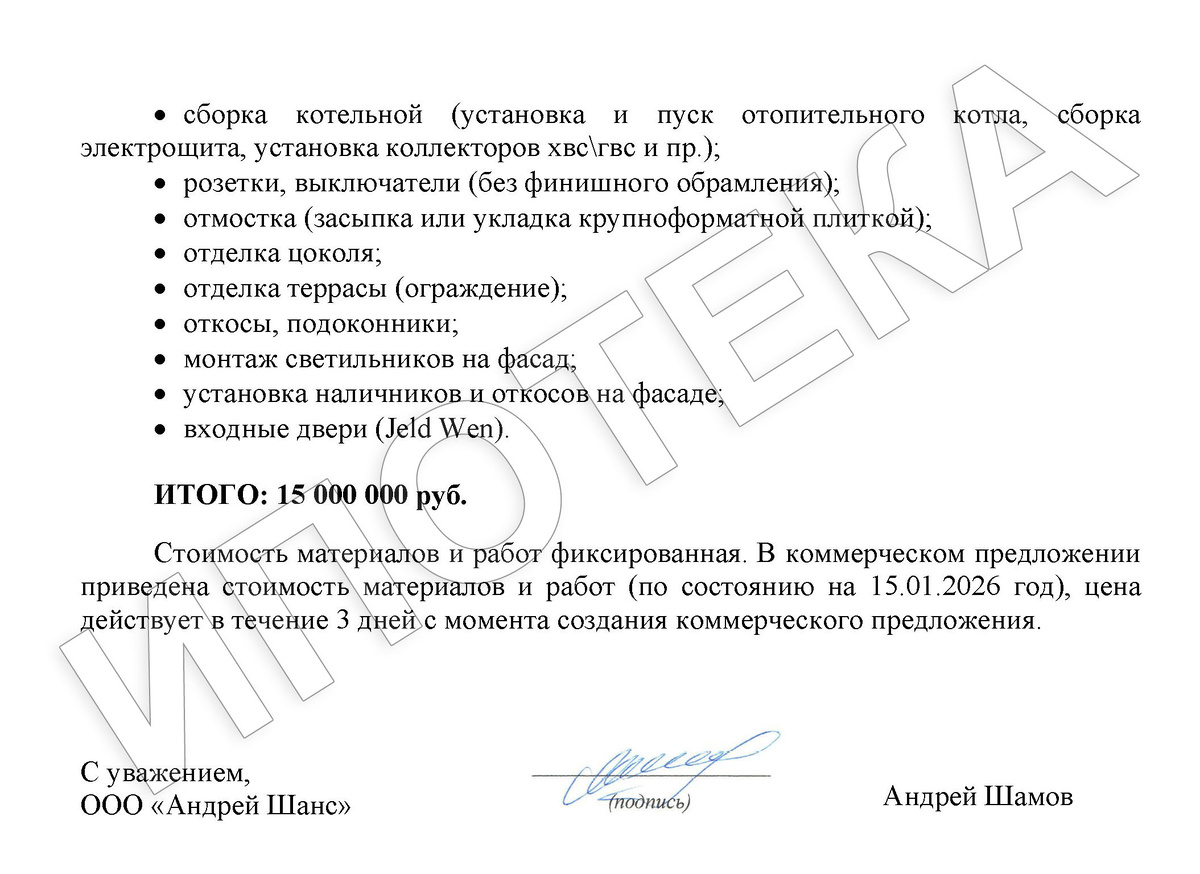

На примере нашего типового дома №1 (одноэтажник ан УШП 102.5 м2, проект Красный Бор) приведу актуальные ориентиры цен:

1. Без ипотеки – 12.000.000 ₽ за готовый к отделке дом;

2. В ипотеку – 15.000.000 ₽ за то же самое.

* КП без ипотеки и фото:

Речь именно про цифры, которые мы выставляем в КП и фиксируем в договоре, это твёрдые цены, которые в ходе стройки меняться не могут. Проект тут типовой и никакой открытой сметы по материалам не предполагает.

Почему так дорого

Почему такая большая разница? Потому что деньги берутся не из воздуха, потому что риски, потому что безнальные материалы и всё это даёт неприятную прибавку к итоговой цене.

По крайней мере мы сразу показываем потенциальным заказчикам эту разницу. Конечно, предложение подойдёт не всем, но когда собственных средств на стройку без ипотеки не хватает, приходится рассматривать и такие варианты тоже.

Прежде чем отвергнуть ипотечную схему по причине значительного удорожания, предлагаю вспомнить, сколько такие же дома строили хотя бы года 3-4 назад и оценить динамику роста цен. Легко может получиться так, что сегодня наш типовой дом в ипотеку стоит 15, через год уже 17, а дальше 20 и вся переплата, которая казалась чудовищной, постепенно станет выглядеть совсем по-другому.

* * * * *

В общем, построить дом в ипотеку вместе с нами можно. Стоить будет на 20-25% дороже, чем без ипотеки. Детали и подробности нужно обсуждать лично и предметно, история эта всё таки индивидуальная, в каких-то аспектах можем проявить гибкость.