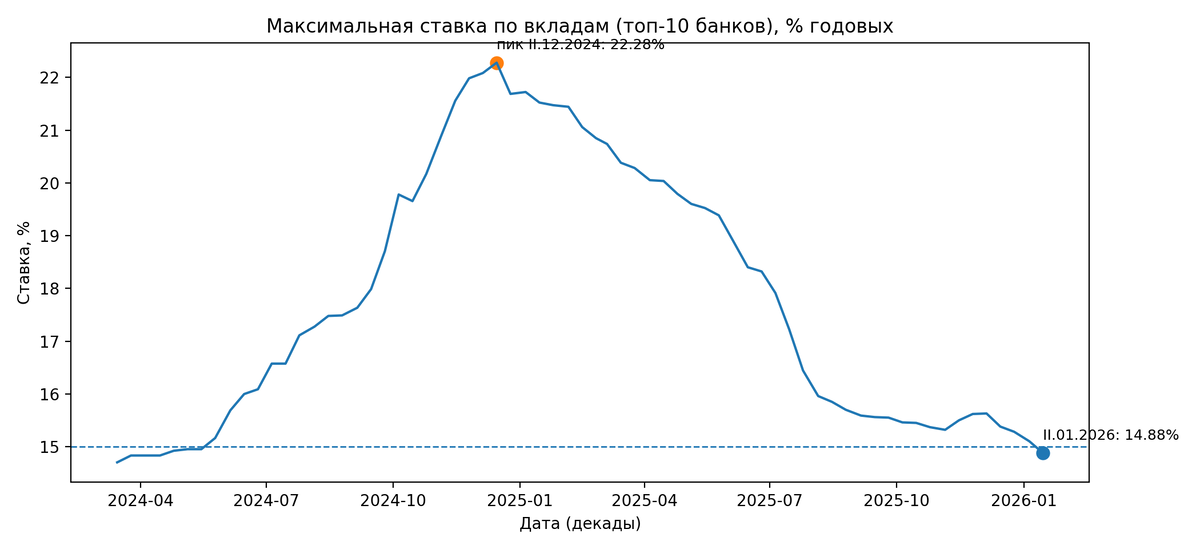

26 января 2026 года на сайте Центрального банка вышел пресс-релиз, в котором обозначены результаты мониторинга 10 банков.

Впервые за долгое время ставка опустилась ниже 15%, это может быть некоторым психологическим уровнем, ведь ранее, такая ставка была почти полтора года назад.

Я регулярно разбираю такие темы в своём Telegram-канале, если вам интересно глубже понимать аналитику и работать с данными, там регулярно выходят короткие заметки и практические примеры.

Что именно случилось в цифрах

По данным Банка России: ставка 15,102% (I декада января) снизилась до 14,877% (II декада января). То есть минус 0,225 п.п. всего за 10 дней.

Если смотреть динамику за полный период, то ситуация такая:

- от локального пика 22,279% (II декада декабря 2024) до 14,877% сейчас - это -7,40 п.п.

- за 12 месяцев: 21,523% (II декада января 2025) -> 14,877% - это -6,65 п.п.

- за 6 месяцев: 17,223% (II декада июля 2025) -> 14,877% - это -2,35 п.п.

Последний раз значения ниже 15% были в мае 2024 (II декада - 14,952%). То есть текущий уровень - это возвращение в зону “до большого цикла высоких ставок”.

О чем говорит снижение

Снижение депозитных ставок - это обычно сигнал про то, что банкам нужно меньше привлекать дорогие деньги, и/или рынок закладывает более мягкие сценарные условия в будущем.

При этом, ЦБ регулярно подчеркивает, что если нужно вернуть инфляцию к 4%, может потребоваться продолжительный период жестких денежно-кредитных условий (это логика таргетирования инфляции).

Как мы помним, с середины декабря 2025 года Центральный банк снизил ключевую ставку 16% (писал статью об этом тут), то есть формально базовые денежно-кредитные условия все еще жесткие.

Что будет дальше, если доходность вкладов продолжит снижаться

Сценарий 1. Изменится структура денег на депозитах.

Часть вкладчиков никуда не уйдет, ведь для многих людей вклад это безопасный и понятный инструмент. Но вот горизонт вложений будет меняться: люди чаще будут выбирать более короткие сроки (а скорее всего уже выбирают), чаще перекладываются, ищут лестницы и промо-ставки. В итоге деньги остаются в банковской системе, просто становятся более подвижными, что тоже важно, потому что подвижные деньги быстрее реагируют на новости и ожидания.

Сценарий 2. Доходность в других инструментах.

Когда депозит уже не дает ощущения почти безрисковых 18-20%, у людей неизбежно растет интерес к альтернативам. И альтернативой тут может быть что угодно облигации (в том числе государственные), фонды денежного рынка, корпоративные бумаги, иногда даже акции.

В этом сценарии деньги начинают больше перетекать в инструменты, где цена формируется рынком, а не решением банка.

Сценарий 3. Повышение расходной части.

Когда держать деньги на вкладе менее выгодно, некоторые покупки можно подсознательно легче оправдать - дорогая техника, ремонт, образование, путешествия и т.п. А в особенности это будет заметно, если у людей есть ощущение, что цены все равно растут.

Для ЦБ это как раз чувствительная зона: если спрос оживает быстрее, чем предложение, инфляции сложнее вернуться к цели в 4 процента.

Вывод

Ставки по вкладам отражают ожидания и конкуренцию за деньги уже сегодня, а реальная экономика и решения домохозяйств догоняют с некоторым лагом.

Если тренд продолжится, мы увидим либо более короткие депозиты, либо частичный переток в другие инструменты, либо постепенное оживление спроса - и дальше вопрос будет не в том, хорошо это или плохо, а в том, насколько это укладывается в траекторию возвращения инфляции к цели 4%.