📌 Акция — именная эмиссионная ценная бумага с бездокументарным обращением.

И сразу по сквозным определениям пройдёмся:

📌 Эмиссионная бумага — ценная бумага, обладающая одновременно 3 признаками: закрепляет совокупность (не)имущественных прав, размещается выпусками (дополнительными выпусками) и имеет равные объём и сроки осуществления прав внутри одного выпуска. Для сравнения инвестиционный пай не является эмиссионной бумагой.

📌 Бездокументарная ценная бумага — ценная бумага, которая не имеет физического облика в виде бумажного носителя. Информация хранится в электронном виде в базе данных депозитария или другого учреждения, управляющего ценными бумагами.

Акции дают право на получение части прибыли Общества в виде дивидендов и участие в управлении методом голосования. Также в случае ликвидации им причитается всё то, что остаётся после возврата долгов кредиторам, однако в подавляющем большинстве случаев НИЧЕГО до акционеров не доходит (⌒_⌒;)

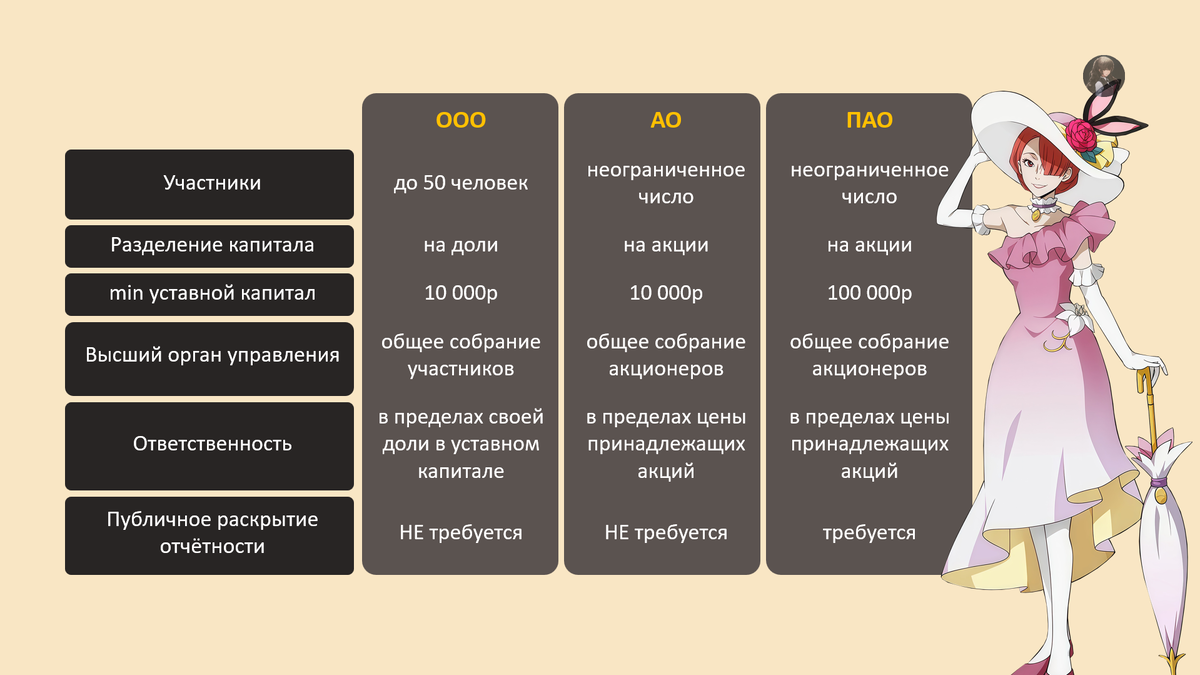

🏵 1 ООО, АО и ПАО

В России наибольшее распространение получили три основные формы Обществ:

• с ограниченной ответственностью (ООО);

• непубличное акционерное (АО, реже НАО);

• публичное акционерное (ПАО).

Примечание 1. С 2014 года российское законодательство разделило акционерные Общества на публичные (ПАО) и непубличные (АО, гораздо реже НАО), заменив ранее существовавшие ЗАО (закрытое) и ОАО (открытое).

1.1 Общество с ограниченной ответственностью

📌 Общество с ограниченной ответственностью (ООО) — коммерческая корпоративная организация, уставной капитал которой разделён на доли между участниками.

Члены Общества не отвечают по обязательствам ООО и не несут риск убытков, связанных с его деятельностью.

ООО может перейти к форме АО по следующим причинам:

• Престиж и повышение доверие. АО воспринимается как более серьёзная форма бизнеса. Плюсом АО может стать ПАО, а от этого бизнесу свои плюшки;

• Привлечение инвестиций. АО позволяет привлекать средства ещё и через выпуск акций, а не только облигаций;

• Масштабирование. Удобнее для крупных компаний с множеством инвесторов;

• Корпоративная гибкость. Более сложная, но гибкая структура управления.

Примечание 1.1.1 В ноябре 2025 стало известно, что ООО "Оил Ресурс" (входит в ГК "Кириллица") начало процесс реорганизации в форме преобразования в АО "Оил Ресурс".

1.2 Непубличное акционерное общество

📌 Непубличное акционерное общество (АО) — коммерческая организация, уставный капитал которой разделён на определенное число акций.

Акционеры не отвечают по обязательствам Общества и несут риск убытков в пределах цены принадлежащих им акций.

Примечание 1.2.1 Когда акционерное Общество только образуется, оно всегда непубличное.

А у АО размещение акций происходит только в закрытой форме — заранее составляется список, кому бумаги будут продаваться.

АО может перейти к форме ПАО по следующим причинам:

• Повышение оценки компании. Акции одной и той же компании будут оцениваться дороже, если она станет ПАО. Публичные компании обязаны в открытом доступе публиковать свои отчёты, то есть акционеры знают, что покупают как минимум не кота в мешке. Отсюда и премия;

• Использование акций в сделках M&A. Акции публичных компаний проще использовать как валюту при слияниях и поглощениях;

• Привлечение капитала на открытом рынке. Возможность привлечь инвестиции от более широкого круга лиц;

• Усиление корпоративной дисциплины. Требования к раскрытию информации повышают доверие к эмитенту.

При переходе из АО в ПАО есть и минусы. Управление становится менее гибким и вырастает число требований к компании. Также аудит, который теперь точно обязателен, не является бесплатной услугой, то есть появляются дополнительные издержки.

Чтобы стать публичным, АО должно принять решение об этом (от 75% голосов должно быть "за"), зарегистрировать проспект акций в ЦБ и заключить договор листинга с биржей.

📌 Проспект акций — основной документ, описывающий компанию и выпускаемые бумаги, цели выпуска, риски и проч.

1.3 Публичное акционерное общество

📌 Публичное акционерное общество (ПАО) — акционерное общество, акции которого публично размещаются на рынке ценных бумаг и могут свободно обращаться.

Акционеры не отвечают по обязательствам Общества и несут риск убытков в пределах стоимости принадлежащих им акций.

Оно считается публичным, если бумаги публично размещаются (IPO) или обращаются. Причём некогда публично обращаться акции могли и без публичного размещения.

Примечание 1.3.1 Примером публичного обращения без размещения служил Сбер. Народное IPO прошло в 2007 году, но акции уже торговались на бирже аж с 90-х годов.

У ПАО публичное размещение акций может быть открытым закрытым. В первом случае бумаги предлагаются неограниченному кругу лиц, то есть купить может практически любой человек. В случае закрытого размещения акции продаются определённым лицам.

ПАО в силах и обратно откатиться до АО. Для сей перфоманса нужно принять решение об этом (95% голосов всех акций должно быть "за"), подать заявление в ЦБ об освобождении от раскрытия информации и обратиться на биржу с заявлением о делистинге.

Примечание 1.3.2 В 2022 году компания "Детский мир" объявила о планах стать частной. Процедура предполагала реорганизацию ПАО, частичный переход акционеров из публичной истории в непубличную ООО Детский мир и предложение о продаже акций для акционеров.

1.4 Итоги

В Группе компаний или холдинге нередко имеется одновременно ООО, АО и ПАО. Случается и так, что на бирже находятся облигации ООО, а акции ПАО. И всё это в контуре одной Группы.

Примечание 1.4.1 На бирже находятся облигации КарМани (ныне ПСБ Финанс), которое является ООО. А на фондовом рынке находятся уже акции ПАО "СмартТехГрупп", холдинговой компания, единственным операционным активом которой является КарМани.

ООО может присутствовать на бирже в виде облигаций (долговой рынок), а ПАО — и акций (фондовый рынок), и облигаций.

На рисунке 1.4.1 приведена сравнительная таблица форм Обществ.

🏵 2 Права акционеров

Акции — это не только про дивиденды. Сей ценные бумаги в зависимости от размера пакета способны расширить возможности их держателя: начиная обычным требованием в ознакомлении с реестром всех акционеров, заканчивая практически полным контролем над Обществом. НО! Перед тем, как провести ту же ликвидацию компании, нужно собрать общее собрание акционеров (ОСА), даже если это просто формальность.

2.1 Общее собрание акционеров

Высшим органом управления акционерного общества выступает общее собрание акционеров. В обязанности общества входит ежегодное проведение годовых собраний — ГОСА. Прочие заседания именуют внеочередными — ВОСА (ст.47 Закона №208-ФЗ).

ОСА принимает решения по наибольшему числу важных вопросов: реорганизация, слияния, ликвидация, утверждение допэмиссий, распределение прибыли и т.д.

Примечание 2.1.1 Если решение о размещении акций принимает ОСА, то с облигациями возится уже совет директоров (СД), ибо какого кардинального изменения в компанию это не вносит.

Порядок проведения ОСА следующий:

1) Заседание СД по вопросам проведения ОСА.

В основном за месяц или более до ОСА;

2) Сообщение о проведении ОСА.

Не менее чем за 21 день до ОСА, за 30 дней при вопросах о реорганизации, за 50 дней при избрании СД;

3) Дата составления списка для участия в ОСА.

4) Публикация материалов для голосования.

Не позднее, чем за 20 дней до ОСА;

5) Дата окончания голосования.

При заочной форме за 1 день до ОСА, при очной — за 2 дня до ОСА;

6) Публикация протокола и отчёта об итогах голосования.

Для протокола не позднее 3 рабочих дней после ОСА, для отчёта — не позднее 4 рабочих дней.

Собрание признаётся легитимным только при условии, что собрался кворум. ОСА правомочно, если минимум 50% голосующих акций проголосует. В случае повторного ГОСА из-за неспособности собрать кворум в первый раз порог может быть снижен до 30%. Если и тут не набирается, то вопрос снимается с повестки дня.

В определении кворума не учитываются акции:

• погашенные после даты, на которую определили лиц для участия в ОСА, но до даты проведения встречи;

• не оплаченные при учреждении Общества в полном объеме;

• в собственности общества (казначейский пакет).

Примечание 2.1.2 Срыв кворума не является чем-то негативным. Иногда, он становится уже в порядке вещей. Например, у Татнефти 19 декабря 2024 года проходило ВОСА по вопросу дивидендов. Кворум не собрали, поэтому заседание перенесли на 24 декабря, где уже прошло всё ОК. У сей компании такое бывает частенько.

2.2 Пакеты акций

• от 1 акции

Право на участие в ОСА (голосование), получение дивидендов, информацию (доступ к годовому отчёту, бухгалтерской отчётности), на долю в имуществе при ликвидации.

Примечание 2.2.1 При ликвидации компании акционерам чаще всего ничего не достаётся. Это связано с тем, что ликвидация часто идёт под руку с банкротством, а в сей ситуациях с кредиторами дорасплатиться бы... Возможно, что скоро будет исключение — при ликвидации Лензолота акционеры получат с некоторой долей вероятности за акцию рублей 200. Как минимум на 2024 год обязательств было на 210 млн р, при активах 527 млн р. Ликвидируют не потому, что долги, а потому что компания-пустышка больше не нужна.

• 1%

Возможность ознакомления с реестром акционеров. Право требования протоколов заседаний СД, информации о крупных сделках и отчётов оценщиков.

Примечание 2.2.2 Пакет в 1% не консолидируется. Иными словами, например, 4 акционера с долями 0,25% не могут объединить свои пакеты, чтобы запросить тот же реестр.

• 2%

Право вносить вопросы на повестку дня ОСА, выдвигать своих кандидатов в СД, ревизионную комиссию, кандидата на должность директора общества.

• 10%

Требование созыва ВОСА и проведения проверки Общества.

• 25% + 1 акция

Владелец блокирующего пакета имеет право препятствовать принятию решений (наложить вето) по вопросам, по которым решения принимаются 75% голосов:

- приобретение Обществом размещённых акций, если это повлечёт за собой уменьшение уставного капитала (байбэки);

- одобрение сделок по сумме превышающей 50% балансовой стоимости активов Общества;

- размещение акций (закрытое, открытое, где более 25% ао и конвертируемых в них ЦБ);

- изменение количества объявленных акций;

- реорганизация и ликвидация Общества;

- изменение Устава.

• 50% + 1 акция

Владелец контрольного пакета может самостоятельно принимать решение по большинству вопросов по управлению компанией

• 75%

Квалифицированное большинство имеет практически полный контроль над управлением Общества при проведении ОСА.

🏵 3 Виды акций

3.1 Выпущенные и не выпущенные

📌 Выпущенные акции — это размещённые ценные бумаги, приобретённые инвесторами.

Примечание 3.1 При учреждении АО все акции должны размещаться между учредителями. А далее при последующих эмиссиях размещёнными считаются те, которые проданы инвесторам.

📌 Объявленные акции — максимальное число акций каждого типа, которые могут быть выпущены дополнительно к уже размещённым.

Основное, что нужно запомнить про объявленные акции:

• их количество увеличивается квалифицированным большинством голосов;

• их количество ни на что не влияет (это просто категория, которую прописывают в Уставе → это не значит, что они вообще будут когда-то);

• решение об увеличении их количества может быть принято вместе с решением об увеличении уставного капитала Общества.

Пример 3.1 — Группа Позитив. В Уставе от 2022 года написано, что Общество в праве разместить 6 000 000 акций дополнительно к размещённым, а в версии 2024 года уже 5 214 000 акций. Это и есть объявленные.

Примечание 3.2 Про объявленные акции можно ещё почитать в ст.27 ФЗ "Об АО".

3.2 С урезанными и расширенными возможностями

Сразу оговорюсь, что в России урезанные обыкновенные акции не выпускаются — все обычки должны предоставлять одинаковые права, чего урезанные (ограниченные) не позволяют сделать. Но мы с их видами ознакомимся для расширения кругозора.

Виды ограниченных оа:

1) Неголосующие. Они не дают права голоса на ОСА. Цена таких акций обычно чуть ниже, чем у голосующих, но это больше зависит от политики компании. Если сравнивать с классическими оа, то дивиденды по ним одинаковые;

2) Подчинённые. Всё отличие от классических в том, что 1 голос даётся за N акций или 1 акция предоставляет N голосов;

3) С ограничением голосующего пакета. Право голоса появляется только при наличии определенного числа акций.

Примечание 3.3 Ограниченные акции торгуются в разных стаканах. Также их выпускают в гораздо меньшем числе, чем классические, поэтому ограниченные имеют меньшую ликвидность.

Пример 3.2 — Яндекс (Нидерландский). Как сейчас обстоят дела со структурой акционерного капитала, не подскажу, но ранее ещё при нидерландской прописке акции делились на классы A (1 голос) и B (10 голосов). Вторые в стакане нельзя было купить или продать.

Пример 3.3 — Google. У компании на данный момент есть 3 класса акций с различными правами голоса на ОСА: A (1 голос), B (10 голосов) и C (0 голосов). Последние относительно молодые. 30 января 2014 Google отчитался за 4кв2013. На конференц-звонке сообщилось, что 2 апреля 2014 состоится выплата дивидендов (по реестру на 27 марта). Только дивиденды выплатили не деньгами, а акциями класса C. На каждую старую бумагу, имеющую класс A, начислили новую класса C. В итоге, C-акциям оставили тикер $GOOG (можно ещё заметить, что котировки стартуют как раз 27 марта 2014), а A-акции получили $GOOGL.

3.3 Золотая акция

Об этом писала здесь.

3.4 Обыкновенные и привилегированные акции

У Общества в обязательном порядке должны быть обыкновенные акции. Привилегированные не обязательны — могут иметься, а могут и нет.

Основное отличие префов состоит в приоритете по получению дивидендов: по обычкам не могут направляться выплаты, пока компания не расплатится по префам. Плюсом номинальная стоимость префов не должна превышать 25% уставного капитала Общества.

Примечание 3.4 Правило 25% может нарушаться. Например, в году 2014 пошло ослабление нашей экономики → в банковском секторе начались проблемы. Государство решило ВТБ поддержать и залило деньги в капитал банка. Но ведь нельзя же так просто деньги выдать?) Сделали через префы → их доля перевалила за 25%. И где-то в ФЗ или ещё каком законе отдельно прописали оговорку конкретно для ВТБ. Номер или наименование не подскажу, увы(

В отличие от обычек префы уже могут быть разными:

1) classic с установленным размером дивидендов;

2) без установленного размера выплат;

3) с преимущественным правом получения дивидендов;

4) с дополнительными правами.

А теперь по очереди про каждый из видов.

1. Classic с установленным размером дивидендов. Владельцы могут голосовать по вопросам:

- реорганизации и ликвидации;

- внесений изменений в Устав, ограничивающих права их владельце;

- листинг и делистинг префов;

- преобразование ПАО в АО (тут 95% от всех акций).

При этом нужно, чтобы за было квалифицированное большинство и по префам, и по обычкам.

Каждая привилегированная акция в целом имеет 1 голос, когда становится голосующей (кроме кумулятивного голосования при избрании членов СД). Если по сей акциям не выплатили дивиденды, то они приобретают право голоса по всем вопросам повестки дня со следующего ОСА. Поэтому по префам могут рассчитаться по полной, а на обычки забить. А то ещё владельцы первых озлобятся и голосовать начнут (*°▽°*)

Выплаты тоже делятся на виды:

- фиксированные;

- процент от номинальной стоимости;

- процент от ЧП (в основном по РСБУ).

Пример 3.4 — Сбер. В Уставе банка в гл.4 прописано, что по $SBER и $SBERP в обязательном порядке должны быть дивиденды в размере не ниже 15% от номинальной стоимости привилегированной акции. Для справки: сей стоимость равна 3р.

При ликвидации компании имеют приоритет при разделе компании, но... Как мы помним до акционеров в сей случаях вообще мало, что доходит (если вообще доходит).

2. Без установленного размера выплат. Сей акционеры находятся в последней очереди на выплаты по префам, зато дивиденды не менее размера по обычкам.

3. С преимущественным правом получения дивидендов. Пока по ним не оформят дивиденды, ни по каким другим акциям нельзя назначать выплаты. В принципе не имеют права голоса, то есть даже при невыплате они голосующими не становятся. Единственное, вопрос ликвидации решать могут. Изменение прав по акциям не допускается.

4. С дополнительными правами. Есть только у непубличных Обществ. Создаются только при единогласном решении всех акционеров. Отличаются ото предыдущих типов и тем, что за ними закрепляются дополнительные права при принятии решений.

🏵 4 Стоимости и цена акций

4.1 Номинальная

📌 Номинальная стоимость акции — стоимость, установленная компанией при выпуске ценной бумаги, отражающая долю уставного капитала Общества.

Примечание 4.1 Номиналы всех обыкновенных акций должны быть равны. То же касается и привилегированных в рамках одного типа.

При размещении акций (первичном или вторичном) на рынке часть денег уходит в уставной капитал, часть — в собственный, составляя эмиссионный доход от продажи ценной бумаги.

Пример 4.1.1 — Сегежа. В 2025 году лесопромышленный холдинг по закрытой подписке разместил 62,76 млрд акций по цене 1,8р за штуку. Номинальная стоимость каждой $SGZH составляла 0,1р. Иными словами, в процессе допэмиссии в уставной капитал Общества залили 0,1р × 62,76 млрд, а эмиссионный доход с такого размещения составил уже 1,79р × 62,76 млрд.

По факту сей стоимость является чисто условностью для бюрократии. Она может быть в разы меньше рыночной, но... не всегда. И это влечёт за собой ограничения при желании выпустить ещё акции.

Пример 4.1.2 — РусГидро. У компании номинальная стоимость составляет 1р, а с августа 2023 года котировки $HYDR всё обновляют лои (рис.4.1.1). Из-за этого при дополнительной эмиссии (если вдруг возжелают) РусГидро не сможет сформировать уставной капитал, то есть по рыночной цене допку провести невозможно на данный момент (на март 2026).

4.2 Балансовая

📌 Балансовая стоимость акций — стоимость чистых активов компании, приходящихся на одну обыкновенную акцию.

Если предприятие кроме обычек выпустило и префы, расчёт идёт по формуле:

👉 БСА = (ЧА - ЛДпа) / Коа,

где:

• ЧА — чистые активы;

• ЛДпа — ликвидационная стоимость привилегированных акций и задолженность по дивидендам по ним;

• Коа – количество обыкновенных акций.

По факту балансовая нужна для понимания, а не переплачиваем ли мы за ценную бумагу. Тут больше речь даже про отношение рыночной цены к балансовой стоимости, то есть про мультипликатор P/BV.

Примечание 4.2 Подробнее про мультипликаторы написано здесь.

4.3 Ликвидационная

📌 Ликвидационная стоимость акций — сумма денежных средств в расчёте на одну акцию, которая остаётся после реализации всего имущества эмитента и погашения кредитных обязательств.

Можно найти как:

👉 ЛСА = (ВПА - РЛ - ДК) / К,

где:

• ВПА — выручка от продажи активов;

• РЛ — расходы на ликвидацию;

• ДК — долги компании;

• К – количество обыкновенных акций.

При этом в Уставе компании может быть отдельно указано, сколько должны получить владельцы префов. Обычно это копейки.

Пример 4.3.1 — Татнефть. У компании в Уставе от 26 декабря 2024 года написано:

При ликвидации Общества владельцы привилегированных акций имеют право на получение ликвидационной стоимости в размере 100% от номинальной стоимости привилегированной акции.

Номинальная стоимость одной привилегированной акции Татнефти составляет всего 1р.

4.4 Размещения (эмиссионная)

📌 Цена размещения акций — цена, по которой ценная бумага реализуется в процессе эмиссии.

Как мы говорили выше, она не может быть ниже номинальной стоимости.

Примечание 4.3 Про то, как одна из дочек Газпрома решила разместить акции в аккурат по номиналу, написано здесь.

Вообще цена размещения зависит от того, зачем и как размещаются. Если какому мажоритарию просто нужно увеличить свою долю в бизнесе (тем самым обидев миноров), то могут и по номиналу по закрытой подписке всё оформить. А если Обществу нужны деньги, то размещение пройдёт близ рыночной цены.

4.5 Рыночная

📌 Рыночная цена акций — цена на биржевых вторичных торгах, определяющая капитализацию ПАО.

Зависит от баланса спроса и предложения в результате торгов. Участники рынка оценивают фундаментально или технически перспективы компании, двигая котировки вправо вверх или вниз. Так же есть зависимость от макроэкономики и отраслевых факторов.

Может не отражать реальное положение дел компании.

Пример 4.5.1 — Лензолото. Все производственные активы ушли вместе с ЗДК Лензолото в 2020 в материнскую компанию. Тем не менее это не мешало на конец 2024 года иметь капитализацию 18 млрд р (цена 1 ао составляла 15 230р) при активах всего 0,53 млрд р. Такое положение дел можно встретить лишь в высокотехнологичных стартапах перспективных при нормальных раскладах, но ни как не в секторе золотодобычи.

Не последнюю роль играет и ликвидность. Чем она меньше, тем больше рыночная цена похожа на какое-то нечто. К сожалению, хорошего примера для фондового рынка я вспомнить не могу (кроме Лензолота), однако могу привести из долгового — в чате Анна недавно показала ОФЗ 46011, где цену укатали до 916% (тык).

4.6 Справедливая

📌 Справедливая стоимость акций — стоимость, в основе которой находится совокупность реальной стоимости чистых активов Общества и способности бизнеса его доход.

Зависит от будущих денежных потоков компании (сколько прибыли она заработает за все время своего существования), ставок дисконтирования (рисков) и качества менеджмента.

Можно выделить следующие подходы к оценке справедливой стоимости акций:

• оценка компаний путем сравнения финансовых мультипликаторов;

• дисконтирование денежных потоков;

• дивидендный метод.

Пока внимание заострять на них не будем. Как-нибудь вынесу в отдельную статью.

* * * * * * *

Продолжение следует...

* * * * * * *

Спасибо за прочтение! Если было полезно, ставьте 👍 и переходите в Telegram. Там публикую больше интересного 🦉