Западные инвесторы не спешат покупать золото, а в основном сосредотачиваются на пассивных инвестициях. Это один из самых поразительных парадоксов текущего цикла, пишет Лоран Морель.

В условиях устойчивой инфляции, геополитической напряженности и рекордного государственного долга историческим рефлексом было бы искать убежище прежде всего в золоте. Однако именно фондовые ETF и пассивные стратегии привлекают большую часть капитала. Не из-за глубокой убежденности, а по привычке.

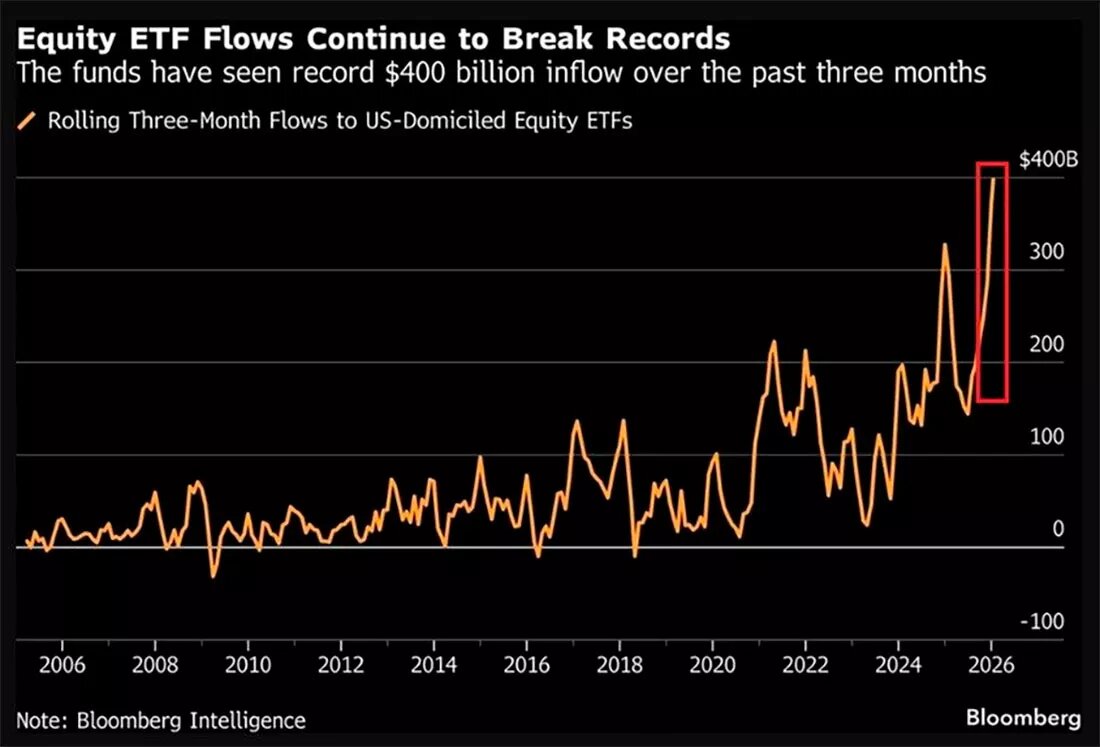

Уже несколько месяцев приток капитала в американские фондовые ETF достигает невиданных ранее уровней, до такой степени, что они стали основным драйвером индексов.

Эта тенденция часто интерпретируется как вотум доверия росту или «американской исключительности». В действительности же она в основном отражает предполагаемое отсутствие альтернатив.

Облигации больше не обеспечивают надежной защиты, наличные деньги обесцениваются из-за инфляции, а рынки за пределами США кажутся более рискованными или менее ликвидными. Пассивное инвестирование становится выбором по умолчанию.

Этот сдвиг имеет структурные последствия. Пассивные потоки не анализируют, не расставляют приоритеты в отношении риска и не дискриминируют по оценке. Они покупают то, что растет, взвешенное по капитализации.

Чем больше притока средств, тем больше укрепляются те же самые акции, тем больше растут индексы, что, в свою очередь, привлекает новый капитал. Таким образом, рынок становится самореферентным, оторванным от фундаментальных факторов на периферии, но поддерживаемым механизмами потоков.

Последний опрос управляющих фондами Bank of America посылает четкий сигнал: рынок крайне оптимистичен. Ожидания глобального экономического роста резко возрастают, средний уровень денежных средств упал до 3,2% от активов под управлением, достигнув исторического минимума, а защита от падения акций находится на самом низком уровне с 2018 года.

Другими словами, управляющие активами уверены в своих силах и недостаточно хеджируют риски. В то же время индикатор «Бык и медведь» Bank of America показывает значение 9,4, уровень, исторически связанный с фазами глубокой самоуспокоенности.

Такая конфигурация ничего не говорит о точном времени, но значительно уменьшает погрешность: когда все находятся на одной стороне лодки, рынок становится механически уязвимым к малейшему шоку — макроэкономическому, финансовому или геополитическому. Это не сигнал о неизбежном обвале, а классическое предупреждение: потенциал роста сокращается, а асимметрия риска ухудшается.

Именно это и делает ситуацию хрупкой. Рынки разворачиваются не тогда, когда преобладает пессимизм, а когда достигается всеобщий консенсус. Когда все уже вложили средства, малейший сюрприз — макроэкономический, геополитический или финансовый — может вызвать быструю корректировку из-за отсутствия естественных противовесов. Волатильность может внезапно возобновиться после длительного подавления.

В этом контексте тот факт, что золото пока не захватывает эти потоки, является не столько признаком слабости, сколько индикатором запаздывания. История показывает, что реальные денежные активы редко покупаются первыми.

Они становятся центральными, когда доверие к финансовым структурам — индексам, обещаниям ликвидности, пассивному управлению — начинает ослабевать. Пока что западные инвесторы отдают предпочтение простоте и ликвидности. Но этот выбор многое говорит о состоянии системы: рынок, движимый скорее структурой потоков, чем долгосрочной уверенностью.

Эта крайне оптимистичная позиция основана не на широком и последовательном улучшении фундаментальных показателей, а на одном-единственном обещании: обещании искусственного интеллекта. Рост индексов все больше обусловлен крайне небольшим ядром акций, непосредственно связанных с инфраструктурой, полупроводниками и программными платформами, относящимися к искусственному интеллекту. Остальная часть рынка практически не участвует в этом процессе.

Эта концентрация является механическим следствием среды, где реальный рост вялый, маржа находится под давлением, а стоимость капитала остается высокой: в отсутствие убедительных макроэкономических факторов капитал ищет убежище там, где сценарий роста кажется наиболее очевидным. Проблема не в том, что этот сценарий ложен, а в том, что он стал общепринятым мнением.

Когда совокупный оптимизм, неявный заемный капитал и концентрация секторов одновременно достигают крайних значений, рынком перестает двигать рассеянный импульс, он становится зависимым от постоянного подтверждения единственного фактора, определяющего сценарий. Именно такая конфигурация делает коррекции не только возможными, но и структурно нестабильными, когда они происходят.

Масштабные инвестиции в ИИ стали центральным якорем американского бычьего рынка и, как следствие, одним из главных источников нынешнего глобального финансового дисбаланса. В США ИИ находится в центре внимания в контексте прогнозов роста, потоков капитала, подразумеваемого кредитного плеча и толерантности к риску, в то время как реальный рост за пределами технологического сектора остается умеренным и крайне неравномерно распределенным.

Это явление создает поразительную асимметрию: горстка акций захватывает большую часть прибыли, в то время как остальная часть мирового рынка — Европа, развивающиеся рынки, традиционные циклические сектора — отстает. Эта концентрация связана не только с фондовым рынком, но и с денежно-кредитной и финансовой сферами: она привлекает глобальные сбережения к активам США, укрепляет доллар, поглощает глобальную ликвидность и заставляет другие регионы справляться с более высокими капитальными затратами и более хрупким ростом.

Парадокс заключается в том, что эта динамика основана на колоссальных инвестициях в капитальные затраты, энергетику и инфраструктуру, экономическая отдача от которых все еще в значительной степени носит теоретический характер. Пока верят в перспективы ИИ, система будет функционировать.

Но чем более доминирующим становится этот нарратив, тем больше глобальное равновесие зависит от дальнейшего подтверждения эффективности единственного двигателя, расположенного почти исключительно в Соединенных Штатах. Именно эта асимметричная зависимость делает цикл одновременно мощным и по своей сути нестабильным.

Увлечение искусственным интеллектом вывело американский рынок на исторически экстремальный уровень оценки, что наглядно демонстрирует индикатор Баффета, который сейчас значительно выше своего долгосрочного тренда, достигнув уровней, сопоставимых или даже превышающих те, которые наблюдались во время пузыря доткомов.

Ключевой момент заключается не только в том, что рынок переоценен, но и в том, почему он переоценен: эта переоценка основана на исключительной концентрации ожиданий роста в очень ограниченном числе акций, связанных с ИИ. Другими словами, весь рынок оценивается так, как если бы обещания ИИ не только материализовались, но и сделали это быстро, в больших масштабах и без препятствий.

Исторически такие значительные отклонения от тренда не сигнализировали о точном времени разворота, но почти всегда соответствовали фазам, когда будущая доходность была низкой, а риск асимметричным.

В этом контексте рынок больше не движим общим расширением фундаментальных показателей, а ожидаемой капитализацией все еще неопределенного будущего, что делает структуру особенно чувствительной к любым разочарованиям в марже, капитальных затратах, энергетике или фактическом темпе создания стоимости ИИ.

К этому добавляется часто упускаемый из виду момент: ИИ в настоящее время является огромным потребителем капитала, но пока еще не является видимым производителем экономических результатов. Цифры говорят сами за себя: подавляющее большинство компаний не заметили ни существенного снижения затрат, ни ощутимого увеличения доходов, связанных с искусственным интеллектом.

Иными словами, рынок извлекает выгоду из будущих перспектив, хотя в настоящее время ИИ в основном означает огромные капиталовложения, рост цен на энергоносители, сложную инфраструктуру и повышение операционной сложности. Параллель с сырьевыми товарами показательна: шахта также требует высоких, часто возрастающих, капиталовложений, но в конце процесса она производит ощутимый, измеримый, монетизируемый актив с четкими физическими и финансовыми потоками.

ИИ, с другой стороны, остается в значительной степени вариантом на будущую прибыль, сроки, масштабы и распространение которой остаются неопределенными. Поэтому риск заключается не столько в том, что ИИ потерпит неудачу, сколько в том, что рынок будет слишком быстро, слишком сильно и слишком концентрированно ожидать выгод, которые еще не отражены в отчетности.

В этом контексте хрупкость проистекает из разрыва между объемом вложенного капитала и скромной доходностью, наблюдаемой на данном этапе, — разрыва, который, если он сохранится, сделает ситуацию гораздо более уязвимой для малейшего замедления, разочарования или финансовых ограничений.

Искусственная поддержка рынка с помощью защитных механизмов, таких как короткие продажи, даже при ослаблении фундаментальных показателей, создает особенно благоприятную почву для золота. Когда кажущаяся стабильность индексов основана не столько на реальном экономическом улучшении, сколько на механическом подавлении волатильности, система становится зависимой от безупречного исполнения и постоянного контроля рисков.

В то же время, стремительный рост процентных ставок в Японии, долгое время считавшийся якорем глобальной стабильности, создает структурное напряжение на рынках процентных ставок, кэрри-трейде и глобальной ликвидности.

Эта комбинация — завышенные оценки, искусственное подавление волатильности, трещины в японской финансовой системе и возобновление тарифной напряженности — создает среду, в которой доверие к финансовым активам сохраняется, но находится под возрастающим давлением. Ужесточение торговой риторики и возобновление действия тарифных механизмов вносят дополнительный слой неопределенности в цепочки создания стоимости, маржу и импортируемую инфляцию в то время, когда рынки и без того крайне чувствительны к малейшему шоку ликвидности.

Исторически сложилось так, что подобная конфигурация не вызывает немедленного кризиса, а постепенно перенаправляет потоки в сторону золота, не как панического актива, а как системной страховки от хрупкого баланса, который стал чрезмерно зависимым от искусственных механизмов и защитной денежно-кредитной политики.

В этом контексте цена на золото устанавливает новые рекорды, впервые преодолев отметку в $4.750 долларов, в то время как серебро приближается к $100 долларам, чему способствуют сохраняющаяся физическая напряженность и продолжающийся рост премий в Шанхае.

Автор: Лоран Морель 22 января 2026 | Перевод: Золотой Запас

Другие статьи по теме:

Подписывайтесь на наш Телеграм-канал!

Там мы иногда размещаем небольшие обзоры, новости или комментарии по рынку, которые не подходят по формату, либо не проходят строгую цензуру Дзен 😊

Ставьте лайки, если понравилось, и подписывайтесь на канал!