Международные переводы для россиян сегодня напоминают прохождение полосы препятствий с завязанными глазами. Хотите получить деньги из-за границы или сделать платёж за рубеж? Знакомые герои вроде PayPal или Revolut больше не спешат на помощь.

Но значит ли это, что все пути закрыты? Вовсе нет. Подготовили инструкцию по зарубежным платежам в 2026 году. Честно расскажем о всех ограничениях, покажем работающие обходные пути и объясним, как оставаться на финансовой карте мира, даже когда её пытаются перерисовать без вашего участия.

Популярные площадки для переводов за рубеж

Когда-то эти сервисы были синонимами простых и быстрых переводов. Они помогали оплачивать учёбу, поддерживать родных или вести бизнес с партнёрами за рубежом. Сегодня ситуация кардинально изменилась, но понимать, что зарубежные платформы из себя представляют, всё ещё важно.

Что такое Zelle, WISE, Alipay и другие системы

Проще всего представить, что платёжная система (как Visa или Mastercard) — это железнодорожные рельсы и общие правила движения. А платёжный сервис (как PayPal или Wise) — это конкретный поезд или вокзал, который этими рельсами пользуется.

Такие сервисы были удобной надстройкой: вы заводили электронный кошелёк, привязывали к нему карту и могли моментально переводить деньги другим пользователям по всему миру, часто с выгодным курсом. Они стали цифровыми финансовыми послами для миллионов.

Но их работа всегда зависела от глобальной банковской инфраструктуры, и когда в ней начались перебои, первыми пострадали именно они.

Бесперебойные переводы в Европу: как отправить SEPA-перевод из России в 2026 году→

Зачем россиянам пользоваться иностранными платформами

Причины остаются прежними, а для многих даже стали острее:

- Обучение за рубежом: оплата семестра в университете или курсов.

- Поддержка близких: помощь родственникам, живущим в других странах.

- Фриланс и бизнес: получение оплаты от иностранных заказчиков.

- Путешествия и шопинг: бронирование жилья, оплата услуг за границей.

- Инвестиции и хобби: оплата подписок на международные сервисы, платформы или покупка цифровых активов.

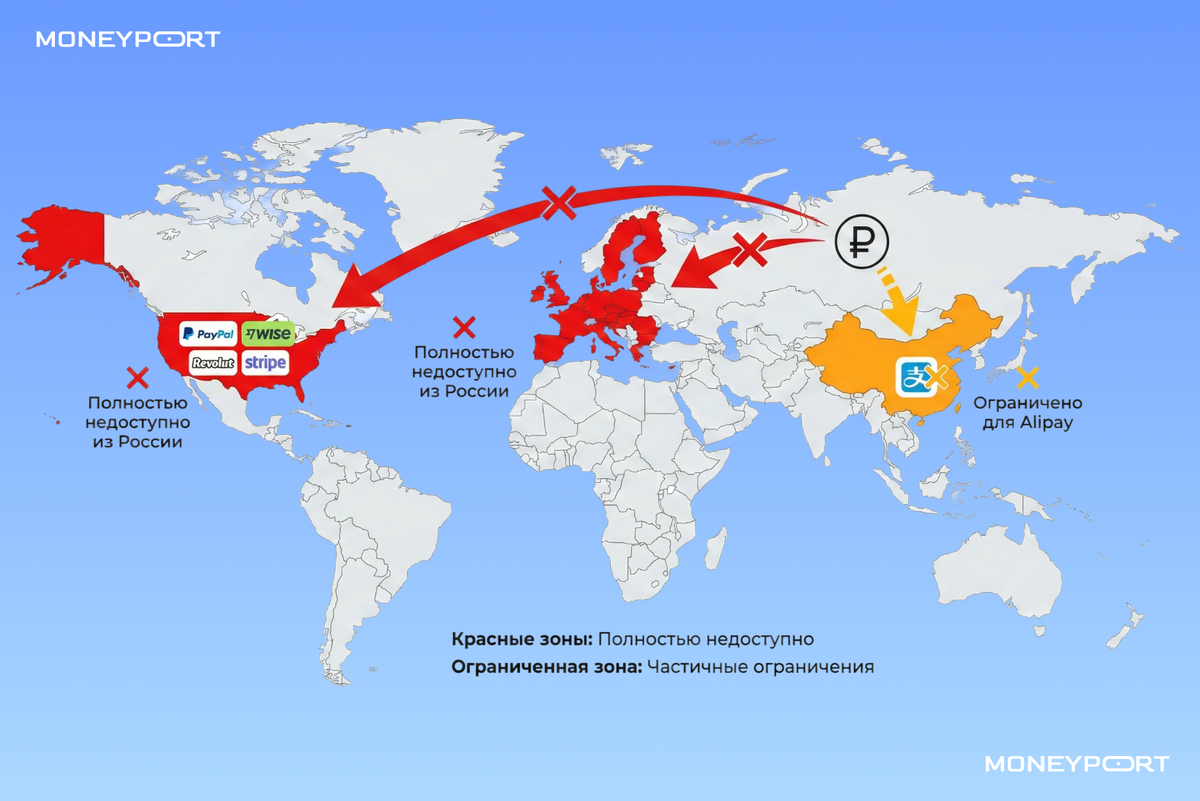

Доступность зарубежных платёжных сервисов в РФ

Откровенно говоря, в начале 2026 года ни один крупный зарубежный сервис не работает для резидентов РФ так, как раньше.

Давайте пройдёмся по конкретным именам, чтобы картина стала ясной:

- PayPal полностью прекратил работу с российскими пользователями ещё в марте 2022 года. Новые регистрации невозможны, а попытки использовать старый аккаунт с анонимайзером чреваты блокировкой.

- Revolut до осени 2025 года был лазейкой для тех, у кого есть вид на жительство (ВНЖ) в ЕС. Сейчас и эта дверца захлопнулась — сервис трактует санкции как прямой запрет на обслуживание россиян без действующего европейского ВНЖ или гражданства.

- WISE покинул российский рынок в мае 2022 года.

- Alipay и WeChat Pay — их присутствие в России больше формальность. Они работают как локальные шлюзы для оплаты китайским продавцам, но полноценные кошельки с пополнением из РФ недоступны — для этого нужен китайский банковский счёт.

- Zelle — это вообще не про нас. Это внутренняя система США, которая изначально не предназначена для трансграничных операций.

Какие ограничения могут встретиться при использовании сервисов

Главное препятствие — невозможность напрямую привязать российскую банковскую карту или счёт для пополнения кошелька или оплаты. Даже если у вас сохранился старый аккаунт, «закинуть» на него деньги с карты российского банка не выйдет.

Кроме того, системы активно отслеживают и блокируют попытки обхода через анонимайзеры, анализируя IP-адреса, устройства и подозрительные транзакции.

Открытие счёта в зарубежном банке (например, в Казахстане, Турции или ОАЭ) для выпуска «местной» карты тоже перестало быть панацеей. Банки усилили проверки (KYC) и требуют подтверждения резидентства, а иногда и источника средств.

Риски и юридические аспекты

Здесь нужно быть особенно внимательным. Использование подставных лиц (дропов) или сомнительных обменных сервисов для конвертации и перевода — прямой путь к блокировке счёта по 115-ФЗ (о противодействии отмыванию доходов). Массовые блокировки в таких случаях стали обычной практикой в 2025-2026 годах.

Почему статья 115-ФЗ касается каждого. Бонус: инструкция, как защититься→

Также важно помнить о валютном регулировании РФ. Например, для физических лиц есть лимит на переводы за границу (эквивалент $50 000 в год) без предоставления документов. Для юрлиц требования ещё строже, и они обязаны уведомлять налоговую о зарубежных счетах.

Неправильно оформленное назначение платежа — одна из частых причин задержки или отказа в проведении международной транзакции даже через легальные каналы.

Как из России пополнить счёт в Alipay, PayPal и так далее

А теперь — к главному. Картина может казаться безнадёжной, но рабочие способы существуют. И ключевое здесь — платёжные агенты. Это профессиональные посредники, которые стали тем самым «мостом» через финансовый пролив.

Доступные способы пополнения

- Платёжные агенты (самый надёжный и популярный способ). Эти компании создали собственную сеть счетов в банках по всему миру (ОАЭ, Турция, Гонконг и др.). Вы переводите им рубли в России, а они с одного из своих зарубежных счетов отправляют нужную сумму (в долларах, евро и т.д.) прямо на ваш счёт в PayPal, Wise, Revolut или даже на карту иностранного банка.

- Помощь знакомых за рубежом. Если у вас есть доверенный человек с иностранным счётом, он может пополнить ваш зарубежный кошелёк. Но этот метод зависит от личных отношений и не подходит для регулярных операций.

- Криптовалюты. Далеко не все платформы принимают платежи в виртуальных активах. Кроме того остаются регуляторные и налоговые риски.

Возможные сложности и нюансы при пополнении

Работая с любым посредником, важно внимательно изучить отзывы и репутацию. На рынке, к сожалению, хватает мошенников. Надёжный агент всегда:

- Предоставляет чёткие реквизиты для оплаты.

- Назначает персонального менеджера для сопровождения сделки.

- Прозрачно указывает комиссию и сроки.

PayPal и аналоги не работают как раньше: что делать

Итак, прямое пополнение закрыто. Но лазейка есть: все зарубежные сервисы можно пополнить рублями через посредников. Ваша задача — не пытаться «взломать» систему, а найти надёжного помощника, который легально проведёт вашу операцию по безопасному маршруту.

MoneyPort как надёжная альтернатива

В условиях, когда каждый перевод — это квест, такие сервисы, как MoneyPort, берут на себя всю головную боль. Это не просто обменник, а полноценная платформа для международных расчётов.

В чём её преимущества именно для нашей задачи:

- Прямое пополнение зарубежных счетов. Вы можете отправить деньги на счёт в десятках иностранных платёжных систем и банков.

- Мультивалютность и скорость. Единый счёт, пополнение в рублях, а перевод — в нужной валюте. Средства часто доходят за несколько часов.

- Легальность и безопасность. Компания работает в правовом поле, самостоятельно готовит все необходимые для банков документы и обеспечивает комплаенс (соответствие требованиям), что минимизирует риски блокировок.

- Поддержка на русском языке. Персональный менеджер поможет на всех этапах — от оформления заявки до подтверждения зачисления.

По сути, это ваш личный финансовый департамент для работы с заграницей, который разбирается в хитросплетениях регулирования 2026 года.

Как минимизировать риски при работе с зарубежными платежами

- Откажитесь от сомнительных P2P-схем и «дропов». Это главный источник риска заблокировать свой счёт в российском банке.

- Выбирайте только проверенных платёжных агентов с документально оформленными условиями. Ищите отзывы, проверяйте историю компании.

- Всегда уточняйте полную конечную стоимость перевода (комиссия посредника + комиссия банка-получателя) до совершения операции.

- Чётко и правдиво указывайте назначение платежа. Это требуется и российским, и иностранным банкам.

- Для крупных и регулярных переводов рассмотрите возможность открытия счёта в надёжном зарубежном банке через легальные программы (private banking, корпоративные счета), но будьте готовы к высоким порогам входа (например, от $500 000) и строгим проверкам.

- Доверяйте специализированным платформам, которые, подобно MoneyPort, созданы именно для решения сложных задач с международными переводами в текущих реалиях.

А какие способы для переводов за рубеж используете вы?