⚡️ С 2026 года схема «директор на минималке» официально перестаёт работать

Даже если зарплата руководителя меньше МРОТ или её нет вовсе, страховые взносы всё равно считаем с МРОТ.

С 1 января 2026 года в статье 421 НК РФ появился новый абзац. Суть простая:

если выплаты руководителя меньше федерального МРОТ на начало года — база по взносам автоматически приравнивается к МРОТ.

⚡️ Причём речь идёт не о любом сотруднике, а именно о физлице, которое указано в ЕГРЮЛ как единоличный исполнительный орган.

Что больше не имеет значения:

➖ есть трудовой договор или нет

➖ директор — единственный учредитель или наёмный

➖ ведёт компания деятельность или «спит»

➖ начисляется зарплата или ноль

➖ простой, отпуск, отсутствие выплат

⚠️ Пока физлицо числится в ЕГРЮЛ как руководитель — взносы платим.

❗️ Если директор был в реестре не полный месяц — базу считаем пропорционально календарным дням.

❗️ Если один человек руководит несколькими компаниями — каждая платит взносы отдельно.

❗️ Если в одной компании несколько ЕИО — платим по каждому.

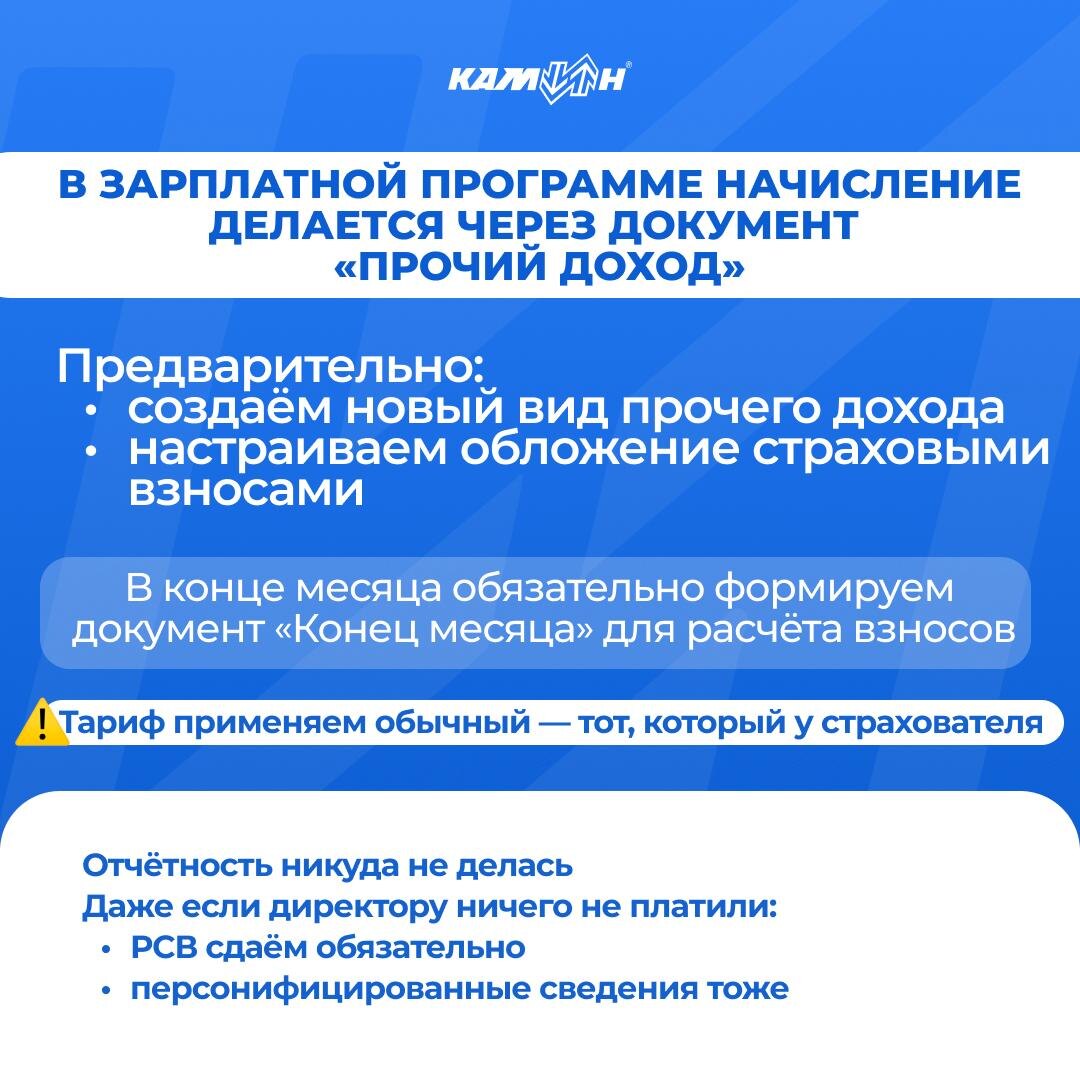

А как это отразить в программе? Мы собрали пошаговую схему оформления в программе в карточках 👆

🌟 Сохраняйте пост, чтобы не потерять