📌 Озон Фармацевтика — российская фармацевтическая компания, специализирующаяся на производстве дженериков.

Тикер на бирже: $OZPH

Сектор: фармацевтика

Уровень листинга: 1

🏵 1 Мультипликаторы

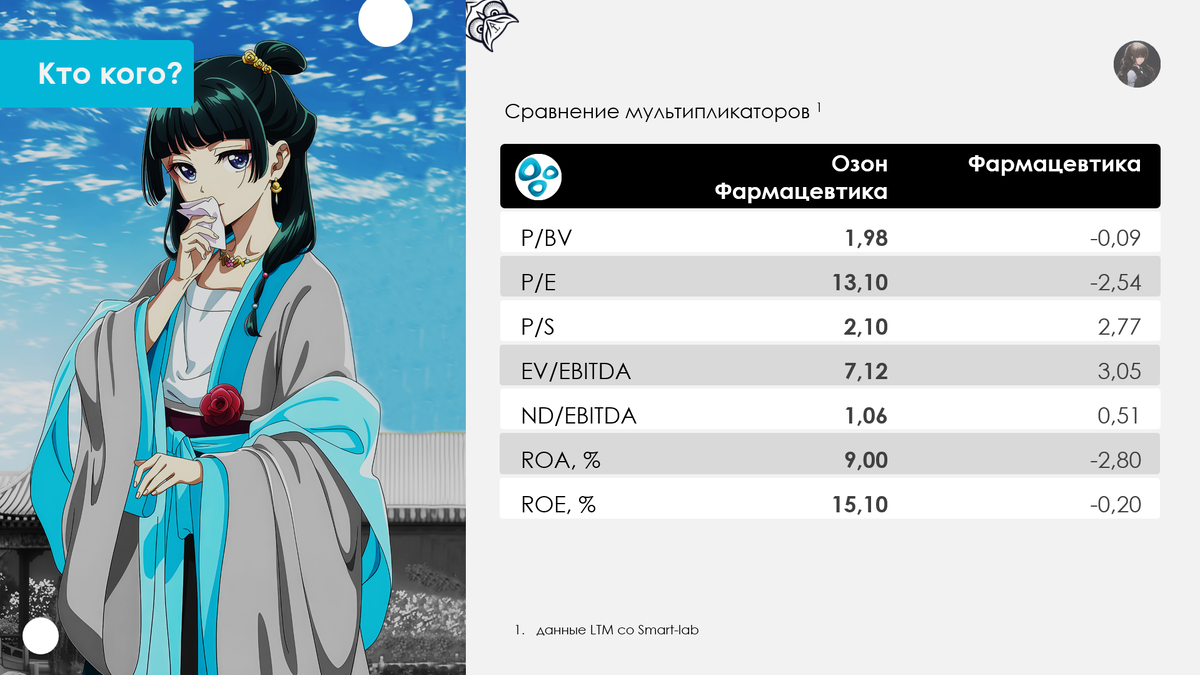

Сейчас выглядит дороговато:

• P/BV = 1,98;

• P/E = 13,10;

• P/S = 2,10;

• EV/EBITDA = 7,12;

• ND/EBITDA = 1,06;

• ROA = 9,00% и ROE = 15,10%.

Примечание 1.1 У Озон Фармацевтики доля арендных платежей не существенна относительно суммы денежных средств и кредитов с займами, поэтому позволила себе наглость брать ND и EBITDA по IAS 17, а не IFRS 16.

По мультипликаторам (рис.1.1) выглядит дороговато. Нравится долговая нагрузка (хотя она и хуже сектора), ибо имеем значение близкое к 1. За рубль дохода компании инвестор платит 2,10р — не особо классно, зато лучше сектора. Рентабельность по активам лучше сектора и больше 5%, а по капиталу превышает инфляцию официальную — это хорошо. Единственное, ROE и ROA медленно снижаются, если смотреть в динамике, и это не найс.

P/E зашкаливает и существенно превышает среднее арифметическое по сектору. Можно это объяснить тем, что рынок оценивает Озон Фармацевтику как перспективную компанию.

Примечание 1.2 Подробнее про мультипликаторы написано здесь.

🏵 2 IPO

17 октября 2024 эмитент провёл первичное размещение акций на Московской бирже.

Цена IPO составила 35р за 1 бумагу, а общий размер составил 3,45 млрд р. Спрос со стороны институциональных и частных инвесторов многократно превысил объем предложения по верхней границе ценового диапазона.

Привлеченные средства должны были направить на расширение линейки препаратов дженериков и биосимиляров, а также запуск новых производственных мощностей.

Примечание 2.1. Дженерик — лекарственное средство, содержащее химическое вещество, идентичное запатентованному компанией (первоначальным разработчиком лекарства). Производятся и продаются после истечения срока действия патента под международным непатентованным названием либо под коммерческим названием.

🏵 3 Финансы и операционка

МСФО-2024 (относительно пересмотренных результатов):

• выручка 13,26 млрд р (+16,21%);

• себестоимость продаж 7,51 млрд р (+15,79%);

• чистая прибыль 1,71 млрд р (-10,83%);

• рентабельность по ЧП 18,00% (-2,3 п.п.)

Примечательно, что темпы роста выручки на тот момент в 3 раза обгоняли сектор. На неё повлияло увеличение объемов продаж, а также роста средней стоимости упаковки в комбинации с положительным ассортиментным миксом. Единственное, меня напрягает, что темпы роста себестоимости ещё чуть-чуть и будут идти вровень с темпами выручки.... Как бы обгонять не начало.

На прибыль надавили рост процентных ставок, 2 запущенных производственных участка, частично и индексация заработной платы.

МСФО-9м2025 (относительно пересмотренных результатов):

• выручка 21,43 млрд р (+27,86%);

• себестоимость продаж 11,74% (+23,73%);

• чистая прибыль 3,45 млрд р (+50,00%);

• рентабельность по ЧП 16,10% (2,4 п.п.)

Выручка состоит из:

• международных наименований наименований (83,18%);

• брендированных дженериков (16,82%).

Сразу скажу, что, да, свободный денежный поток проседает и периодами от квартала к кварталу уходит в отрицательную зону, но здесь сыграла необходимость в строительстве новых заводов. Много денег идёт на капитальные затраты: если в 2023 году составил 0,71 млрд р, то в 2024 уже 4,28 млрд р. За 9м2025 имеем CAPEX = 2,99 млрд р:

• 1,52 млрд р — Мабскейл;

• 0,78 млрд р — Озон Медика;

• 0,69 млрд р — Зрелые сегменты.

В этом плане нужно дождаться 2027 год, когда запустят Озон Медика (противоопухолевые аппараты) и Мабскейл (полный цикл производства биосимиляров).

Теперь про выручку. Её рост обуславливают увеличением продаж в упаковках на 8% и средней цены на 18% за счёт роста доли более дорогих препаратов и инфляции. Поспособствовали и госзакупки.

Нюанс! Цифры в отчётах не являются постоянной величиной — они вполне могут меняться в зависимости от того, какие убытки, части выручки, прибыли признают задним числом. Озон Фармацевтика не исключение. Конкретно здесь дело в выручке, которая у компании формируется по большей части за вычетом бонусов дистрибьюторов. Очистка от сей момента не происходит сразу — есть временной лаг. Итого, по первоначальной версии МСФО-9м2024 выручка 18,14 млрд р и чистая прибыль 3,41 млрд р, а после корректировки уже 16,76 млрд р и 2,30 млрд р соответственно за период 9м2024 в МСФО-9м2025.

В общем, компания пересчитала в сторону уменьшения прошлые промежуточные показатели. А это уже не +27,86% по выручке и +50,00% по чистой прибыли, а +18,13% и +1,17%, что уже выглядит не так круто.

К аудитору "Технологии доверия" пока претензий нет.

🏵 4 Дивиденды

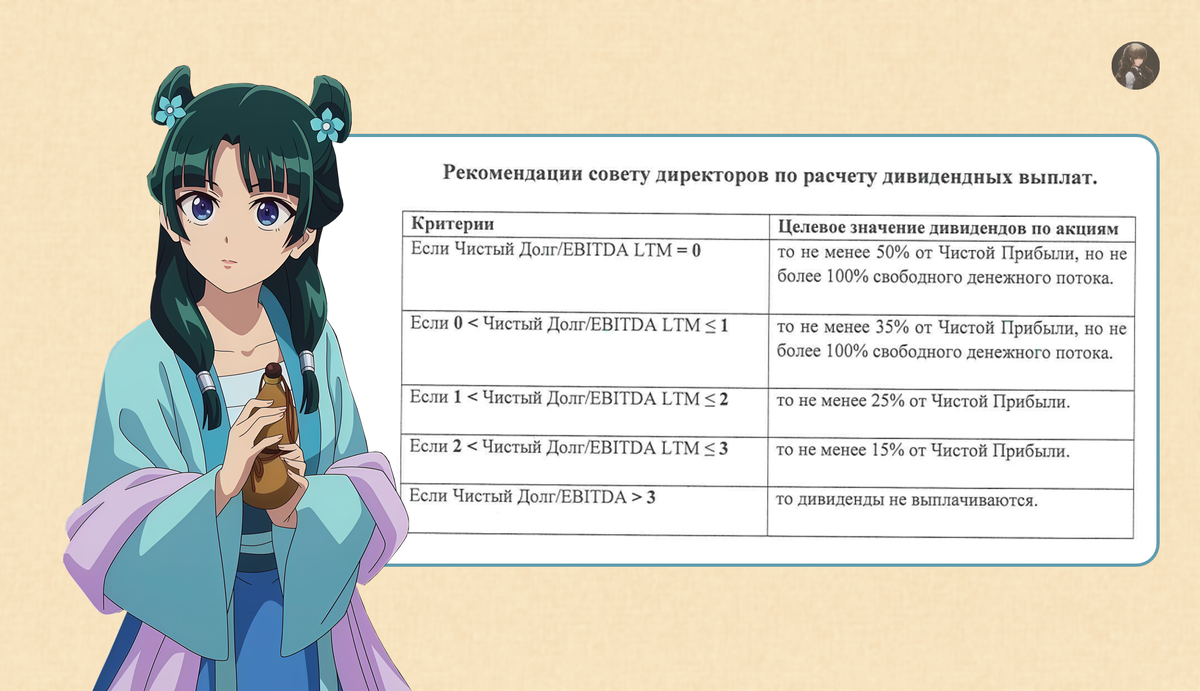

Источником выплаты является прибыль Общества после налогообложения, определяемая по РСБУ. Также дивиденды могут выплачиваться из нераспределённой прибыли за прошлые периоды.

Какой процент ЧП направляется на выплаты, зависит от долговой нагрузки LTM (рис.4.1).

🏵 5 Основные акционеры

По состоянию на 30.09.2025:

• 37,7% — Алексеенко П.В.;

• 13,7% — Корнев Ю.Р.;

• 10,3% — Корнев В.Р.

🏵 6 Конкуренты

Среди производителей дженериков:

• Binnopharm Group;

• Biocad;

• Вертекс;

• KRKA;

• Фарм Синтез.

🏵 7 Ещё ценные бумаги на бирже

Облигации:

• ОЗОН-001Р-01 — RU000A1060X6;

• ОЗОН-001Р-02 — RU000A106RJ6.

Примечание 7.1 Облигации принадлежат не самому ПАО "Озон Фармацевтика", а дочке ООО "Озон".

🌸 8 Итоги и мой взгляд

Озон Фармацевтика является историей роста, поэтому не стоит удивляться тому, что P/E = 13,10. Низкая концентрация на отдельных продуктах добавляет гибкости компании. Проблемы с одним из препаратов не станут трагедией для эмитента. Плюсом и доля рынка при таком раскладе больше.

При этом основной фокус всё же есть, и это дженерики. Да, большая часть выручки состоит из МНН, но, как отмечает сама Озон Фармацевтика (тык):

В большинстве случаев это дженерики или биоаналоги.

А рынок дженериков весьма высококонкурентен.

Наблюдается недозагрузка производств. С одной стороны, это потенциал роста, но с другой — сигнал о низкой эффективности. Учитывая, что недозагрузка местами "ме" и хроническая, я за второй вариант.

Ещё отмечу особенность в формировании выручки. Расходы на НИОКР тут капитализируют, то есть запихивают в баланс. Судя по отчёту, НИОКР сидит в нематериальных активах, а доля там... приличная. Например, на 1п2025 в НМА 6,31 из 8,43 млрд р составляли капитальные вложения, то есть 74,85%. Иными словами, если с запуск проектов пойдет наперекосяк, пойдут списания и обесценения активов.

Примечание 8.1 Ещё пример с капитализацией расходов приведён здесь.

Корпоративные действия: SPO без разводнения и с ним

Немного про вторичное размещение в 2025. Оно прошло многоступенчато:

1) основатель Алексенко одолжил часть своих акций ООО "Озон";

2) ООО "Озон" продала бумаги в рынок в рамках вторичного размещения без разводнения;

3) Озон Фармацевтика проводит после уже полноценную допэмиссию;

4) доля Алексенко восстанавливается, ибо часть акций от допки идёт к нему.

Зачем такая многоходовочка потребовалась компании, мне не совсем ясно. Есть вариант, что таким образом хотели отвлечь миноритариев от грядущей допэмиссии. У меня есть и другие версии.

Почему Алексенко решил лично не вливать акции в рынок (через дочку ПАО)? Если мажоритарий решает скинуть свою долю в рынок, знак тревожный. А так сей действо по увеличению free-float возложено на дочку, и деньги с акций получает не сам Алексенко. Иными словами, красивый уход от red-флага.

Зачем такая мноходовка вообще? Тут вряд ли преследовалась цель нажиться на миноритариях. Думаю, провести сразу допэмиссию было немного не выгодно из-за налогов, издержек или каких ещё условий в документах, которые нам не ведомы. Или у Алексенко появилась необходимость на время избавится от акций, поэтому решили всё так оформить.

В общем, ничего не понятно, но очень интересно. Единственное, допку оформили не для погашения долгов (как некоторые), а для финансирования своих проектов (тех же Озон Медика и Мабскейл). Это плохо в моменте, но хорошо в перспективе.

🦉Что думаю? Я сейчас конкретной идеи не вижу, разве что делать ставку на рост. Да, с момента IPO котировки прилично скакнули, но... Фундаментально в динамике мне её анализировать тяжело из-за внутренних пересмотров промежуточных показателей. Да и оценка в секторе не из дешёвых.

Скажу лишь, что это история роста для тех, у кого риск-профиль близок к агрессивному. Мне открывать позиции в акциях боязно — каких рискованных идей в портфеле уже хватает.

Примечание 8.2 На акции распространяется ЛДВ-РИИ. Держите 1 год и не платите налог с положительного финансового результат. Есть 2 нюанса:

1) если продадите с убытком и брокер автоматом применит ЛДВ-РИИ, убытки нельзя будет сальдировать;

2) на облигации из гл.7 не распространяется ЛДВ-РИИ.

* * * * * * *

Спасибо за прочтение! Если было полезно, ставьте 👍 и переходите в Telegram. Там публикую больше интересного 🦉