Анализ доступности жилья в 15 крупнейших городах России. Рейтинг по соотношению цены/зарплата, прогнозы роста цен и стратегия для инвесторов.

В начале 2026 года мы провели анализ доступности жилья в крупнейших городах России. Исследование основано на данных Яндекс.Недвижимость, ЦИАН, рейтингов АКРА и прогнозов аналитических центров. Результаты показали интересный тренд: вопреки кажущемуся кризису ипотеки, отдельные регионы демонстрируют положительную динамику, а инвесторы, которые учитывают сдвиги на рынке, находят точки входа с отличным потенциалом.

Топ-3 города с лучшим соотношением цена/зарплата (2026)

По данным экспертов АКРА (январь 2026), соотношение стоимости квадратного метра к среднемесячной заработной плате — это ключевой показатель доступности жилья. Вот города, где это соотношение наиболее благоприятно:

1. Магаданская область и Ханты-Мансийский АО — коэффициент 1,0

В этих регионах для покупки одного квадратного метра требуется всего одна среднемесячная заработная плата. Это впечатляющий показатель, хотя нужно учитывать, что абсолютные цены на квадратный метр могут быть выше, чем в других регионах, благодаря премиум-позиционированию и доходам местного населения.

2. Мурманская область — коэффициент 1,8

Вторая в рейтинге доступности. Здесь семье с одним ребенком требуется менее 2,5 лет для накопления на квартиру площадью 60 кв.м, что значительно ниже среднероссийского уровня в 3 года 2 месяца.

3. Челябинск (среди городов-миллионников) — эффективное соотношение

Челябинск выделяется как самый доступный крупный город России. За последний квартал новостройки в нем подорожали на 6,4%, но это происходит на фоне растущих доходов населения благодаря развитию промышленного сектора. Жители региона получают более высокие заработки, что компенсирует рост цен на недвижимость.

Важное наблюдение: сдвиг в структуре доступности

За последний квартал произошел критический сдвиг в механизме доступности жилья, который кардинально меняет стратегию инвестирования.

Парадокс ипотеки: доля семей, способных купить жилье за свои средства, выросла с 56,8% (2023) до 58,7% (2024). Однако доступность рыночной ипотеки упала в два раза — с 38,9% до 22%. Это произошло из-за того, что ключевая ставка ЦБ держится на уровне 16-21%, что делает кредиты недоступными для широких слоев населения.

Что это означает? Люди либо копят деньги и покупают за наличные, либо переходят на льготные госпрограммы (семейная ипотека под 6%). Традиционная ипотека становится инструментом для состоятельных покупателей.

Критическое изменение с 1 февраля 2026: вступит в силу правило "одна семья — один льготный кредит". Раньше супруги могли взять два отдельных кредита. Теперь это невозможно. Это ограничение существенно сокращает возможности для семей, планирующих несколько покупок или рефинансирования.

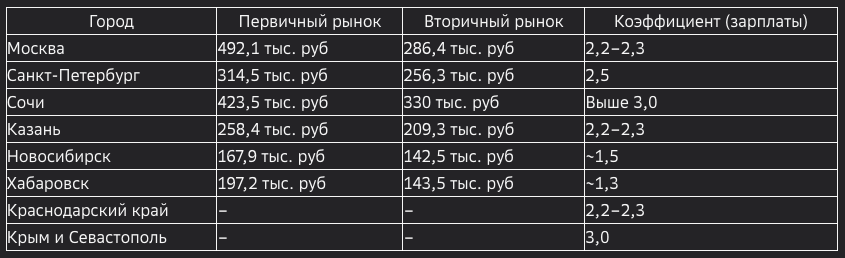

Карта цен по крупным городам

Для объективной картины вот актуальные цены на квадратный метр (декабрь 2025 — январь 2026):

Разрыв между первичкой и вторичкой сужается: в среднем по стране новостройки дороже вторички на 61%, а в Центральном ФО — на 84%. К концу 2026 года этот разрыв еще больше сократится.

Вывод для инвесторов: где точки входа в 2026?

Стратегия №1: Региональные города с экономическим ростом

Екатеринбург, Челябинск, Казань, Новосибирск показывают наиболее перспективную динамику. Причина проста: туда мигрирует рабочая сила благодаря росту доходов в промышленности и ВПК, а предложение жилья отстает от спроса. Прогноз на рост цен в этих городах — 10–12% в 2026. Это выше инфляции и выше, чем в Москве (где ожидается стагнация 3–5%).

Стратегия №2: Вторичка как альтернатива дорогой первичке

Ожидается, что спрос на вторичный рынок вырастет на 15% относительно 2025. Цены вторички поднимутся на 10–12%, но это медленнее, чем рост новостроек (5–7%), поэтому разрыв в цене будет сокращаться. Покупатели, которые не могут позволить себе дорогую новостройку, переходят на вторичку. Это создает хорошую возможность для продавцов качественного жилья на вторичном рынке.

Стратегия №3: Сейчас оптимальный момент

По прогнозам аналитиков ЦИАН, "ждать лучших условий и снижения цен в ближайшей перспективе не стоит". Цены в 2026 году будут расти, а доступность ипотеки улучшится только со второй половины года, когда ключевая ставка опустится ниже 13%. Если вы планируете покупку, спешить стоит уже сейчас.

А где вы ищете недвижимость? И что вас сдерживает?

Комментарий ниже — интересно узнать ваш выбор города и стратегию.

Дополнение: важные изменения в программах поддержки

С 1 января 2026 года Минфин сокращает возмещение банкам по всем льготным программам ипотеки — это может привести к ужесточению условий и отказам в кредитах. С 1 февраля вступает в силу правило "одна семья — один кредит", что закрывает лазейки для инвестиционных схем, но ограничивает возможности обычных семей.

Если вы рассматривали семейную ипотеку, торопитесь: условия становятся жестче.

Подписывайтесь!

Подписка поможет развитию канала и позволит нам готовить еще более глубокие материалы.

Нужна помощь в подборе новостройки? Пишите мне в Telegram — я помогу разобраться с вариантами, оценить перспективность локации и проверить надежность застройщика. В личных сообщениях я дам более детальную консультацию под вашу ситуацию.

Удачи в поиске идеального жилья!