Когда предприниматели спрашивают меня: “На какой системе налогообложения можно возить в белую?”, я всегда отвечаю одинаково: возить можно на любой. Вопрос в том, какой будет себестоимость, цена продажи и возможность управлять деньгами внутри бизнеса.

Белый импорт - это не только документы и логистика. Это ещё и то, как налоги встроятся в вашу экономику.

Почему многие держатся за ИП на УСН

🧭Давайте пройдемся по самым популярным методам комфортного перехода на белый импорт.

💰Если у предпринимателя бизнес, где важно регулярно генерировать кэш, чаще всего он интуитивно остаётся на ИП УСН. И это понятно: вывод денег в других вариантах может ограничен или невозможен.

🤷♂️Но у УСН есть важная особенность под названием импортный НДС.

⚠️Когда начинаете возить товар в белую, вы платите импортный НДС на границе (22% с 1 января). Как итог, на ИП УСН вы не берёте этот НДС к вычету и он вшивается в себестоимость.

✨В соцсетях часто вижу тезис: “Возим на ИП УСН и у нас всё волшебно!”.

📉 Да, возможно. Но “волшебно”- это всегда вопрос цифр: насколько рынок позволяет вам держать такую высокую себестоимость.

Про компетенции собственника

🗣 Меня иногда спрашивают: “А зачем нам разбираться в бухгалтерии? Зачем нам разбираться в фабриках? Обязательно ли вообще ехать в Китай, с кем-то там общаться по вашим инструкциям?”

Разумеется, это не аксиома к ведению бизнеса.

📊 Но когда аналитика покажет высокую себестоимость, дорогую закупку и отсутствие отсрочек, удивляться будет нечему.

🔍 Это не пугалка для взрослых, а закономерность: чем меньше контроля и ясности, тем больше решений вы отдаёте вовне, и тем дороже вам обходится каждая ошибка.

Про двойные потоки

⏳Частая реальность переходного периода - двойные потоки: часть товара везут в белую, часть продолжает ехать в карго/кэш. Ведь перейти единоразово трудно, особенно если у вас:

· несколько категорий товара (почему переход в таком случае будет труднее, рассказала здесь),

· регулярный грузопоток без “провалов”,

· нет больших остатков, чтобы сделать паузу.

🧱 По итогу, бизнес оказывается между двумя системами: вы не можете полностью уйти в кэш и сохранить привычную модель работы, но и полностью перейти в белую тоже не получается, так как всё равно требуется кэш и операционная гибкость.

🚚 В результате себестоимость часто усредняется между партиями, а управлять экономикой становится сложнее: вы одновременно живёте в двух схемах и сводите их в один прайс.

📌 На практике многие переходят именно так. Но учитывайте, что это лишь временная конструкция, которую лучше держать под контролем вместе с бухгалтером.

🧭 Если вы уже сейчас переходите с двойных потоков, то продумайте заранее варианты, чтобы:

· не потерять товар в пути,

· не остаться без поставок,

· не столкнуться с out of stock по товарным карточкам.

🤝 Приходите на консультацию и задавайте ваши вопросы. На этом этапе всегда имеет смысл обсуждать возможные сценарии заранее в избежание трудностей.

Риск дробления и несколько компаний

🏗 Ещё один вариант, который используют предприниматели в переходный период - разделение потоков через разные юридические лица.

📑Если белый поток перенести на одну компанию, а на ИП оставить кэш, важно, чтобы это не выглядело как искусственное дробление. Но это вопрос вашей модели бизнеса и документов.

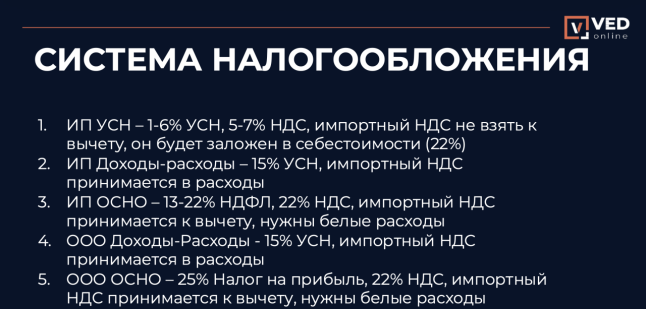

ИП “Доходы минус расходы” (15%)

📦В этой модели:

· расходы на поставку принимаются к вычету при расчете налоговой базы,

· импортный НДС можно включать в расходы,

· вы платите 15% с разницы (доходы − расходы).

✅Это рабочий вариант для белого импорта, но с условием:

вам нужно проводить расходы в белую, чтобы не получилась ситуация “доходов много, расходов почти нет”.

ИП ОСНО

📊Тоже рабочая схема, но требует достаточного количества белых расходов с НДС, чтобы было чем покрывать налоговую нагрузку. Есть шкала по НДФЛ от 13 до 22%.

🎯Но есть и стратегический момент: если ваша долгосрочная цель в построении компании на продажу, то это не ваш вариант.

ООО “Доходы минус расходы”

🔑 Ключевой фактор этой схемы в том, что продать бизнес возможно.

📈 Но учитывайте такой фактор, как план на будущее. Выбор системы налогообложения напрямую связан с вопросом: вы зарабатываете здесь и сейчас или вы работаете на масштабирование. Обязательно посчитайте модель с бухгалтером.

ООО ОСНО:

Это самая классическая модель белого бизнеса.

🔄 Здесь действует налог на прибыль 25%, НДС 22%, при этом импортный НДС принимается к вычету.

🛠 По логике она похожа на ИП ОСНО, с той разницей, что ИП платит НДФЛ, а ООО - налог на прибыль.

💵 Возможности оптимизации есть: и по налогу на прибыль, и по НДС, в первую очередь за счёт корректно оформленных расходов с НДС.

🌍 А при работе в белую с зарубежными поставщиками ОСНО дает достаточно инструментов для выстраивания эффективной модели, если подходить к системе осознанно и в связке со стратегией бизнеса.

📚 В таких случаях задача - не минимизировать налоги любой ценой, а выстроить модель, которая одновременно устраивает государство, дает бизнесу зарабатывать, быть управляемым и масштабироваться.

Все эти инструменты мы подробно разбираем уже в работе с клиентами по подписке, когда совместно выстраиваем систему под конкретный бизнес.

Вывод средств

💸 Ключевой момент, который нельзя игнорировать - вывод средств.

Когда вы ведёте книги покупок и продаж, сдаёте отчётность и полностью работаете в белую, вывод денег становится менее гибким.

Самый простой способ иметь доступ к деньгам - это ИП на УСН.

🔑 Поэтому при выборе системы налогообложения важно сразу понимать, как именно вы будете распоряжаться деньгами внутри бизнеса, а не рассматривать налоги в отрыве от этого вопроса.

🧩 Существуют рабочие варианты, которые можно встроить законно и безопасно, чтобы к вашей компании не возникало вопросов со стороны налоговой и других контролирующих органов. Все возможности и варианты мы всегда разбираем индивидуально.

КАРГО

📌 Самый простой вариант, который на практике выбирают некоторые предприниматели: оставаться в карго, работать через ИП и генерировать деньги, понимая, что эта система не бесконечна.

⚠️ В этом случае важно честно зафиксировать для себя точки риска и “чёрных лебедей” (об этой теме и что лучше делать после, рассказывала здесь): при каких условиях и событиях вы будете менять модель и начинать перестройку, чтобы сохранить бизнес и управляемость системы.

В общем

📦Если вы в товарном бизнесе и у вас нет высокой маржинальности, то такие системы как ОСНО или “доходы минус расходы” будут работать хорошо. Но если ваша маржинальность высокая, условно выше 45%, то эти решения не лучший вариант.

К слову, у нас абсолютно такие же задачи: мы оптимизируем систему налогообложения, смотрим, куда и как нам переходить, и всегда опираемся на план.

У нас есть стратегия до 2030 года, и все решения мы калибруем именно под неё: что нужно сделать сейчас, какие условия обеспечить, чтобы модель работала так, как мы планируем.

О стратегии

Проблемы у бизнеса очень похожи, разница только в масштабе и цифрах.

🔍 Ни один из вышеперечисленных вариантов не является правильным или неправильным. Он либо подходит вашей модели, либо нет.

📐 Именно поэтому создании стратегии вынесете в начало. Работать без неё очень тяжело: постоянно возникает ощущение неопределённости, непонимание, какое решение принять, и на это уходит огромное количество времени и энергии.

🤍 Для меня, как для предпринимателя и человека, который тоже сомневается и многое регулярно меняет, наличие стратегии сильно упрощает принятие решений.

Задать вопрос по вашей стратегии вы всегда можете на консультации.

📣 В своем тг-канале я всегда оставляю анонсы на вебинары и прямые эфиры с экспертами ВЭД, а на YouTube и ВК оставляю записи этих эфиров.