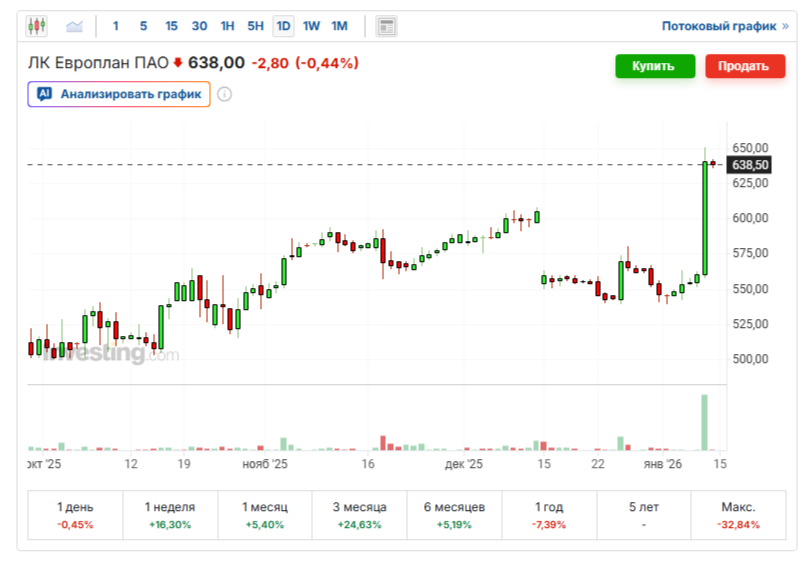

Вчера акции Европлана в 15 часов резко взлетели на 15%. Причиной стало то, что Альфа-банк, выкупивший основной пакет акций у холдинга SFI в декабре, выставил оферту миноритарным держателям, подразумевающую возможность продать свои акции по цене 677,9 рублей за штуку.

Событие это было абсолютно ожидаемым, поскольку выставление такой оферты является требованием российского законодательства - когда меняется ключевой владелец компании, он обязан так поступить, чтобы несогласные со сменой владельца мелкие акционеры могли продать свои акции.

Однако неожиданной стала цена, по которой была выставлена данная оферта. Она оказалась существенно выше, чем теоретически могла бы быть. Согласно законодательству, цена выкупа должна устанавливаться в размере не менее средней цены на торгах за последние 6 месяцев. И если рассчитать так (по минимально возможному значению), то Альфа-банк мог бы предложить миноритариям продать свои акции где-то по 580 рублей. А он предложил почти по 680, то есть, на 100 рублей или на 17% дороже.

В чем может быть причина столь неслыханной щедрости?

Очевидно, что новый собственник таким образом желает выкупить как можно больший пакет акций. Сейчас у него есть 87,5% компании, а 12,5% находятся в свободном обращении.

Опять же, следуя нормам законов, если мажоритарий сконцентрирует у себя более 95% акций, то далее он может провести делистинг, и уже в обязательном, а не добровольном порядке выкупить акции у оставшихся владельцев. Поэтому первая мысль многих акционеров, когда они услышали о цене выкупа, была именно такой.

На словах кто-то из ТОП-менеджеров Альфа-банка ранее делал заявление о том, что делистинг не планируется и они хотят оставить Европлан публичной компанией. Также не планируется слияние Европлана с другой лизинговой компанией, уже имеющейся в собственности - Альфа-лизинг. Но слова - дело такое.

Есть и другое мнение: Альфа-банк установил столь высокую цену выкупа, для того чтобы его собственные ТОП-менеджеры, ранее скупавшие акции Европлана, зная о планируемой сделке (скажем так, инсайдеры) смогли очень хорошо заработать на обратном выкупе. Может быть такое? Почему бы и нет.

Своих точных и четких намерений Альфа-банк на данный момент не озвучил. Что порождает несколько возможных вариантов развития событий, и нельзя точно знать, по какому сценарию они будут развиваться.

Стоит ли принимать оферту и участвовать в обратном выкупе? Это каждый должен решать сам, исходя из своих целей и задач.

Я могу описать лишь свою позицию. Я считаю Европлан очень хорошей и очень перспективной компанией. В т.ч. конкретно в текущей ситуации в российской экономике. И я покупал его акции не для того, чтобы их продавать, а для того, чтобы держать и получать растущие дивиденды.

И пока в первые два года (а я начал покупать Европлан с мая 2024, еще с цены 1000 рублей) для меня все шло по плану. При падении акции наращивал позицию, снижал среднюю, а дивиденды росли, дивидендная доходность росла. Все как и должно быть, по классике.

У меня не было в планах продавать Европлан, наоборот, я завел его в ТОП-5 своих акций в портфеле вполне сознательно, и хотел бы чтобы он там оставался.

Моя средняя цена в портфеле - 661,25, и продажа по 679,90 дала бы мне спекулятивную прибыль чуть более 3%, что меня совсем не привлекает. Еще раз повторю, что я не планировал продавать эту акцию, она у меня одна из лучших и стратегических.

В моем видении, если говорить о цене, то Европлан мог бы подняться и к 1000 рублям и выше после снижения ключевой ставки в район хотя бы 10-12%. И дивиденды, и дивидендная доходность могли бы очень неплохо вырасти.

Для меня самое важное заключается в том, поменяется ли дивидендная политика компании? Если она останется прежней, у меня нет никакого желания продавать эти акции. А на эту тему почему-то пока тишина.

Была новость о том, что ТОП-менеджеры Европлана не намерены продавать свои личные акции Альфа-банку (это было еще перед сделкой по продаже компании и задолго до выставления оферты). Как говорилось, они считают личное участие мощным стимулом для достижения лучших результатов компании, что абсолютно верно.

Но они владеют лишь около 0,5% акций компании.

Стоит также понимать, что на обратный выкуп Альфа-банк выделяет определенную сумму, и если заявок поступит больше, то они будут удовлетворены не в полной мере, пропорционально доле владения. А также что обработка оферты, как пишут, может занять 2-2,5 месяца, и это время акции/деньги будут "заморожены", что несколько размоет потенциальную доходность от продажи. Кроме того, за исполнение оферты брокер берет комиссию, какова она - нужно узнавать у него, и потому для миноритариев с маленькими пакетами (несколько акций, а может - несколько десятков акций, нужно считать) участие в оферте может быть абсолютно невыгодным.

По этой причине на новости об оферте акции подскочили не до цены оферты, а остановились и скорректировались на несколько процентов ниже - там их уже начали активно распродавать те, кто и планировал от них избавиться.

В общем и целом, как я считаю, Альфа-банк вряд ли покупал бы бесперспективную компанию. Также он вряд ли хотел бы выкупить ее акции так дорого (на 15% дороже возможной цены), если бы считал, что далее акции будут падать, а не расти. Думаю, что у Альфа-банка на эту компанию примерно такие же планы, как и у меня: он ждет ее роста, роста прибыльности и дивидендов. Тем более, для него это профильный бизнес. Банк частный, а значит, интересы его владельцев там превыше всего.

Вот такие у меня мысли по поводу Европлана на текущий момент. Пока я не планирую продавать свои акции, но хотелось бы услышать что-нибудь более конкретное по поводу дивидендной политики и дальнейших планов.

Подскок в цене этих акций вывел их на второе место в портфеле, где они обогнали Лукойл, и хорошо поддерживают портфель сейчас на фоне общего снижения рынка - моя доходность даже выросла.

Подписывайтесь на телеграм-канал Финансовый гений, чтобы получать еще больше полезной информации и оперативно отслеживать выход новых публикаций на сайте и в Дзене.

Поблагодарить автора можно через донат. Кнопка доната справа под статьей, в шапке канала или по ссылке. Это не обязательно, но всегда приятно и мотивирует на фоне падения доходов от монетизации в Дзене.