Корреляцию обычно рассматривают вместе с диверсификацией. Можно сказать, что это родные сестры, но не один человек. Чтобы лучше объяснить различия, я решил сделать отдельную статью.

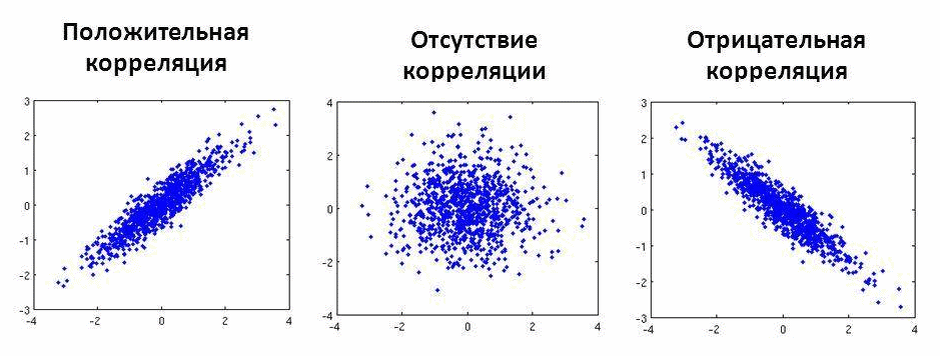

Коэффициент корреляции

Под диверсификацией обычно имеют в виду набор различных ценных бумаг в различном соотношении. Это стратегия. А вот оценить эффективность этой стратегии помогает понятие корреляции.

👉 Корреляция учитывает поведение активов относительно друг друга. Это свойство. Взаимосвязь активов измеряется коэффициентом корреляции, который всегда находится в диапазоне между -1 и +1:

- +1 (Положительная корреляция): Активы движутся «нога в ногу». Если растет один, растет и другой;

- 0 (Нулевая корреляция): Движения активов никак не связаны между собой;

- -1 (Отрицательная корреляция): Активы движутся "зеркально". Если один растет, то другой падает.

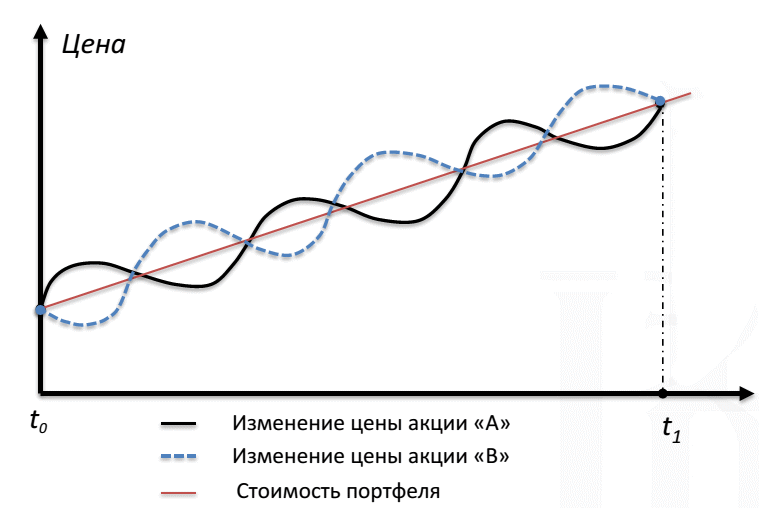

Почему это важно для инвестиций? Представим акцию, которая приносит доходность, но растет с колебаниями. Т.е. проявляет довольно высокий риск.

Если предположить, что у нее есть сестра-близнец с полной отрицательной корреляцией, то сумма двух акций (портфель инвестора) будет расти по прямой, т.е. без всякого риска:

В реальности подобрать такие активы не удастся. Но если падение одного актива хотя бы частично компенсируется ростом другого, то мы по крайней мере получаем более гладкую кривую общей доходности:

Корреляция акций и облигаций США

Рассмотрим поведение акций и облигаций США на периоде с 1970 по 2025 год в координатах риск-доходность. Тут каждому активу соответствует лишь одна точка: годовой доход за 55-летний период и риск, с которым он был достигнут.

Среднесрочные облигации за этот период принесли около 8% с риском (стандартным отклонением) в 10%. Американские акции дали около 10.5%, но с большим риском порядка 18%. Про риск и его расчет я подробно писал здесь.

❓ Какие доходность и риск мы можем ожидать от портфеля, в котором содержится равное число акций и облигаций? Интуитивно мы можем соединить две точки прямой и отметить середину отрезка. В таком случае портфель 50 на 50 должен был принести около 9% в год при риске около 14%. На этой же прямой можно разместить и другие портфели.

Повторюсь: обычно это называют диверсификацией. Если риск акций выглядит для инвестора высоким, то он добавляет более консервативный актив. Облигации снижают риск портфеля, как и его ожидаемую доходность.

📈 Но тут в дело вступает корреляция. Когда она далека от +1, то заметно уменьшает риск портфеля и одновременно повышает его доходность (по сравнению с простым средним значением на прямой).

На рисунке выше изображена корреляция акций и казначейских облигаций США за 120 лет. Как видно, корреляция меняется со временем, однако среднее значение на истории было около нуля (а в начале 21 века даже преобладали отрицательные значения).

Нулевая корреляция означает, что рост облигаций иногда компенсировал падение акций. А значит, диаграмма риск-доходность в реальности заметно меняется, превращаясь из прямой в кривую (ее также называют границей эффективности):

Отметим несколько важных моментов:

- Самым низким риском обладает не самый консервативный актив (облигации), а портфель 20 на 80. При этом его доходность выше, чем у чистых облигаций;

- Тот же риск, что и чистые облигации, имеет портфель 40 на 60. Причем его доходность выше как минимум на 1% годовых;

- Реальный портфель 50 на 50 имеет заметно меньший риск, чем в случае полной положительной корреляции на первой диаграмме (около 11% против почти 14%). Доходность также несколько выше: 9.25% против 9%.

- Диаграмма показывает ограниченные возможности корреляции: акции все равно остаются самым доходным активом. При ожидании инвестором дохода не менее 10% годовых он вынужден брать на себя больше риска.

📌 Примечание. Коэффициент корреляции сам по себе не связан с доходностью активов. Например, корреляция американских акций и 5-летних облигаций за 1970-1979 и 1980-1989 годы была одинаковой: +0.24. Однако доходность двух портфелей 50 на 50 за эти периоды оказалась совсем разной: 15% и 7% годовых.

Корреляция других активов

Посмотрим теперь на корреляцию основных классов активов в 21 веке. Ниже представлены недвижимость, акции США, развитые и развивающиеся рынки, надежные мировые облигации, золото:

Основные выводы следующие:

- Отрицательные корреляции на рынке редки;

- Акции и недвижимость имеют наиболее высокую корреляцию между собой;

- Облигации проявляют по отношению к акциям умеренную корреляцию;

- Золото исторически обладает наиболее низкой корреляцией к акциям и недвижимости. Портфель из золота и акций США за 1975-2025 годы дал доход больше, чем каждый по отдельности - причем с меньшим риском.

Хотя положительная корреляция не очень хорошая новость для инвестора, любой вариант, где она меньше единицы, ведет к снижению рисков. На диаграмме риск-доходность добавление новых активов часто приводит к смещению эффективной границы портфеля влево:

Увеличение доходности может быть достигнуто, например, включением в фонды акций средних и мелких компаний США, а также развитых рынков.

Ниже показана реальная диаграмма разных портфелей с 1975 по 2025 годы. Срок в полвека говорит за то, что риски и доходность могут быть близки к будущим долгосрочным инвестициям.

Синяя кривая это рассмотренный выше портфель из американских акций и облигаций. Зеленая линия соответствует добавлению фондов недвижимости и развивающихся рынков. Наконец, красная граница эффективности расширена за счет средних и мелких компаний развитых рынков, включая США.

Заключение

- Корреляция это свойство активов, отражающий их взаимное поведение. Диверсификация это стратегия распределения активов;

- Коэффициент корреляции не константа, но для большинства пар рыночных активов это положительное число;

- Эффект диверсификации напрямую зависит от корреляции между активами. Низкая корреляция может увеличить доходность портфеля при снижении риска;

- Портфель из нескольких разных компонентов в среднем более устойчив к рискам, чем простой портфель из акций и облигаций;

- Корреляция, увы, возрастает в кризис (часто падают все активы разом);

- Российские ценные бумаги не имеют корреляции с международными.