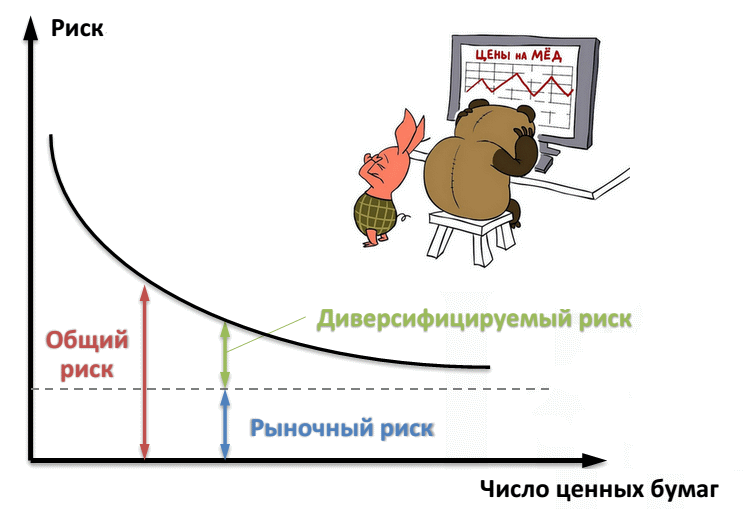

В одной из своих прошлых статей я говорил про риски. Инвестиционный риск бывает системным и несистемным. Системный риск также называют рыночным - он присущ рынкам в целом и его нельзя избежать.

Диверсификация убирает несистемный риск

А вот несистемный риск характеризует лишь отдельные компании или отрасли. И от него можно избавиться диверсификацией, т.е. покупая пул ценных бумаг. Графически оба вида рисков можно показать так:

💬 Один из первых вопросов, который можно здесь обсудить: какое число бумаг необходимо для близкого приближения кривой к рыночному риску?

Вообще для диверсификации достаточно примерно 20-30 бумаг. В этом случае устраняется около 90% несистемного риска (работы Эванса и Арчера, Фишера и Лори). Впрочем, более поздние исследования (Статман, Кэмпбелл) говорят о необходимости иметь в портфеле 40-50 бумаг или даже больше.

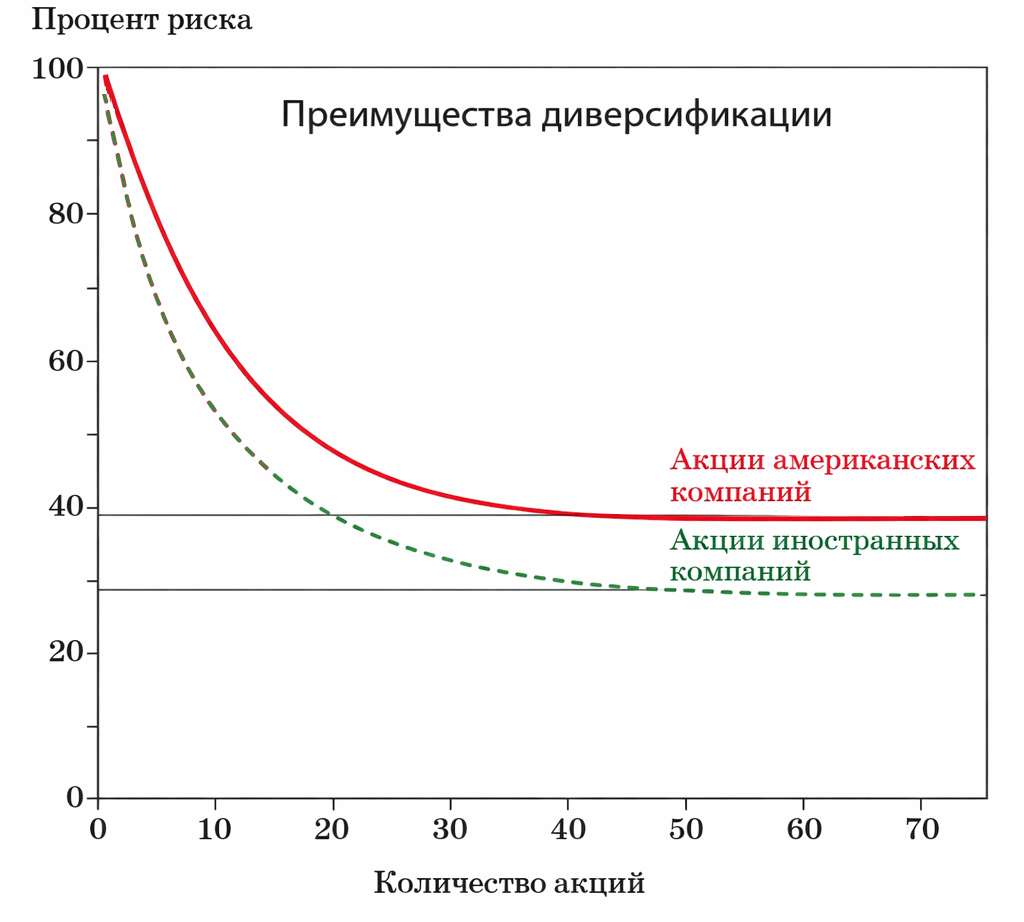

📌 Акции иностранных компаний могут быть как менее, так и более рискованными, чем в США - в зависимости от конкретных бумаг и выбранного периода. При этом оценка от 30 до 50 бумаг справедлива, лишь если:

- акции взяты из разных отраслей;

- нет сильной концентрации в одной отрасли;

- веса более-менее равномерные (не 50% в одной бумаге).

Т.е. например акции 50 европейских банков не характеризуют европейский рынок в целом.

Диверсификация минимизирует системный риск

Исследование компании Vanguard дает интересную картину волатильности индекса акций США по сравнению с отдельными ценными бумагами, из которых он состоит:

Как видно, риск индекса (ежегодная волатильность) оказывается не просто средним или смещенным в сторону меньших значений, а минимальным (или близко к этому). Это связано с различным поведением акций, когда просадка одной бумаги компенсируется ростом другой.

Диверсификация побеждает отдельные акции

Другой интересный, связанный с диверсификацией момент. Те, кто выбирает отдельные ценные бумаги, обычно полагают, что шансы обыграть рынок для каждой из них составляют примерно 50%. Ведь рынки довольно эффективны... однако в этой статье показывается, что это не так.

Суть: по ссылке отобраны 10 лидеров российского рынка на начало 2000 года в равных пропорциях. Это портфель для сравнения. Через 14 лет выяснилось, что шансы угадать победителей, обыгравших рынок (портфель), составили лишь 20%:

Объяснение состоит в том, что акции с высокой доходностью (как Сбербанк) "вытягивают" за собой и результат всего портфеля. Поскольку доходность не ограничена сверху (в отличие от 100% убытка), наличие таких "сверхдоходных" акций среди множества бумаг скорее ближе к правилу, чем к исключению. Угадать их очень трудно, но и не нужно: достаточно купить весь индекс.

📄 Похожие результаты есть в исследовании рынка США «Do Stocks Outperform Treasury Bills?» (Hendrik Bessembinder) на периоде с 1926 по 2015 годы.

Главный вывод автора: рынок акций рос не потому, что росло "всё понемногу", а потому, что несколько компаний показали феноменальную доходность (тысячи и десятки тысяч процентов), которая перекрыла убытки всех остальных. Фактически весь доход рынка был обеспечен результатом лишь 4% лучших компаний.

Суммируем. Диверсификация в виде индексного фонда дает инвестору (по сравнению с отдельной бумагой) тройной профит:

✔️ меньший риск (волатильность) индекса

✔️ шанс обгона произвольной акции выше 50%

✔️ компания может обанкротится, индекс (весь рынок) нет

Диверсификация имеет несколько уровней

Глобально диверсификация делится по классам активов. Основных всего четыре:

- 📈 Акции

- 💰 Облигации

- 🏢 Недвижимость

- 🪙 Товарные активы, например золото

Причем облигации заметно разнообразнее акций: есть государственные, муниципальные и корпоративные облигации, с защитой от инфляции, ипотечные, высокодоходные и др.

На втором уровне мы диверсифицируем по странам. Например, можно брать фонды акций развитых или развивающихся стран, фонды консервативных или высокодоходных облигаций с более низким кредитным рейтингом. Причем эти облигации могут быть и внутри одной страны. При желании можно выбрать и валюту фондов.

Кроме того, можно выбирать отдельные отрасли: энергетика, полупроводники, биотехнологии и т.д. Совокупность отраслевых индексов составляет основной индекс страны (рынок акций), который является наиболее разумным выбором. Наконец, можно добавлять в портфель и отдельные бумаги - прерогатива активного инвестора.

Пример диверсифицированного портфеля

Ниже произвольный пример инвестиционного портфеля, где задействованы все четыре класса активов:

Составление такого портфеля под конкретного инвестора называется стратегией. Она зависит, к примеру, от горизонта инвестирования: пожилым людям подойдет консервативный портфель с большой долей надежных облигацией, тогда как молодые могут позволить себе больше акций.

Стратегию можно сравнить с приготовлением какого-то блюда, где все компоненты подобраны в нужной пропорции. Они большей частью съедобны и сами по себе, но максимальный эффект именно в правильном сочетании. При этом кто-то любит солонее, а у кого-то аллергия на лактозу.

Подбор конкретных инвестиционных фондов под стратегию называется тактикой. Например, при необходимости сразу получать отдачу от инвестиций можно искать варианты с ежемесячными дивидендами, а в целях долгосрочной доходности лучше от них отказаться, экономя на налогах. Кроме того, в любом случае важны комиссии и ликвидность.