Федеральная налоговая служба России выпустила методические рекомендации по НДС для организаций на упрощённой системе налогообложения, которые с 1 января 2026 года должны его уплачивать. Ведомство разъяснило, когда компания начинает его платить, а когда освобождается от таких отчислений в бюджет.

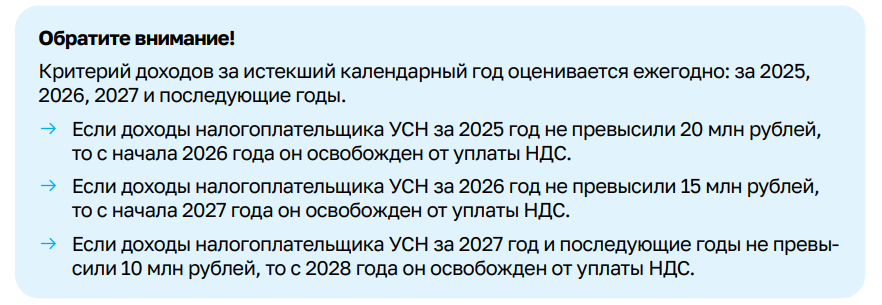

Согласно документу, если доходы организации на УСН за 2025 год не превысили 20 млн рублей, то обязанность по НДС не возникает (п. 1 ст. 145 НК РФ). Освобождение предоставляется автоматически: не нужно предоставлять в налоговый орган уведомление об этом, а также декларацию по НДС, вести книги продаж и покупок.

«Перечень операций и условия освобождения [...] приведены в ст. ст. 146, 149 НК РФ. Однако в этом случае возникает обязанность подавать налоговую декларацию по НДС, в разделе 7 которой отражается информация об этих операциях», – подчеркнула ФНС.

При преодолении порога в 20 млн компания сразу должна начать исчислять НДС с первого числа, следующего за месяцем превышения.

Доходы считаются по тем же правилам, что и при упрощённой системе налогообложения:

«Налог исчисляется путём умножения цены реализации [...] на ставку. При этом плательщик УСН [...] дополнительно обязан предъявить к оплате покупателю исчисленную им сумму НДС. Она отражается в счетах-фактурах, расчётных и первичных документах, составляемых при реализации [...] отдельной строкой».

Также ФНС разобрала:

- варианты ставок – общие и специальные;

- примеры расчётов;

- правила исчисления налога при длящихся договорах, заключённых до 2026 года;

- порядок составления и регистрации счетов-фактур;

- алгоритм предоставления деклараций по НДС и применения чеков ККТ.

Подробнее о новых правилах уплаты налога на добавленную стоимость управляющими организациями узнайте из материалов декабрьского эфира «Пульс ЖКХ». А 20 января приходите обсудить взаимодействие УО и ТСЖ с жителями МКД через MAX.

РосКвартал 👉 в мессенджере MAX и в Телеграме

Хотите, чтобы в вашей ленте было больше статей и новостей о ЖКХ и эффективном управлении МКД? Тогда:

✔️ поддержите эту публикацию, нажав «палец вверх» 👍,

✔️ подпишитесь на канал в Телеграме и ВК-сообщество,

✔️ читайте наши обзоры, статьи-инструкции на портале