По итогам 2025 года российский рынок коммерческого транспорта столкнулся с глубоким кризисом, который затронул все сегменты — от лёгких коммерческих автомобилей (LCV) до тяжёлых грузовиков (HCV). Основные итоги характеризуются резким снижением продаж, структурными изменениями в доле производителей и рядом системных проблем.

Динамика продаж

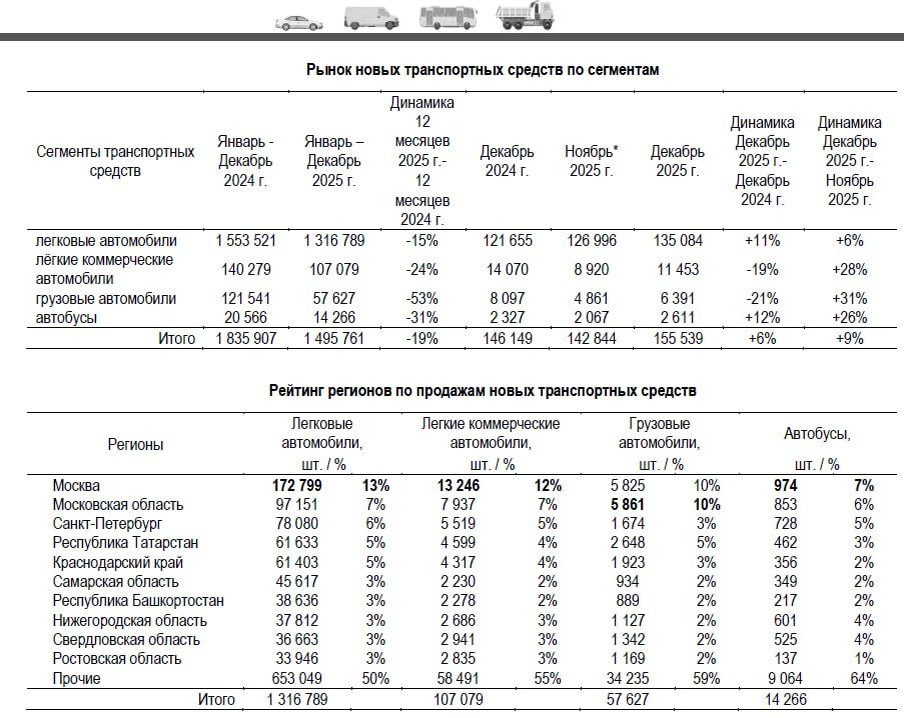

По данным Минпромторга, продажи грузовых автомобилей (от 3,5 тонн) упали на 53% 2024 году — до 57,6 тыс. единиц.

За 12 месяцев 2025 года было зарегистрировано лишь 49 тыс. новых тяжёлых грузовиков (от 14 тонн), что более чем в 2,5 раза меньше, чем в 2024 году.

Парк грузовиков стремительно стареет. Перевозчики практически прекратили обновление своих парков, «дожимая» ресурс старой техники.

Структурные изменения

Китайские бренды:

Доля китайских грузовиков на рынке снизилась с 66% в начале 2025 года до 50% к концу года. В сегменте HCV их доля сократилась с 69% в 2024 году до 53% к ноябрю 2025-го.

Среди причин — сертификационные сложности (отзыв ОТТС у ряда брендов летом 2025 года), сток техники, завезённой перед повышением утилизационного сбора в конце 2024 года, огромный сток китайских грузовиков на вторичном рынке («изъятка»).

Российские производители:

Доля отечественных грузовиков на рынке выросла с 34% до 50% за 2025 год. В сегменте среднетоннажных грузовиков — 95,9%, тяжёлых грузовиков — 51,1%. Лидером рынка стал КАМАЗ, но его результаты (12,643 проданных машины) эксперты назвали «плохими», так как они отставали от исторических нормативов компании.

«Изъятка»:

Отдельной проблемой является «навес» над рынками новых грузовых автомобилей нераспроданного стока «изъятки» лизинговых компаний. Реализация этого стока является необходимым фактором роста продаж на первичном рынке грузовиков.

Ключевые факторы кризиса

- Смена хозяйственной модели рынка и разрушение механизма определения остаточной стоимости средства производства — грузового автомобиля;

- Переизбыток техники на рынке;

- Высокая ключевая ставка ЦБ;

- Рост утилизационного сбора;

- Снижение доходности логистических компаний из-за общего спада экономики;

- Рост операционных расходов перевозчиков.

Перспективы

Для оживления рынка необходима новая модель создания добавленной стоимости в отрасли.

В качестве второстепенных мер — снижение ключевой ставки, стабилизация (девальвация) курса рубля, улучшение геополитической ситуации и меры государственной поддержки. Важно решить проблему дефицита водителей. Также важно оптимизировать логистические модели.

Крайне важно выработать новую «модель рынка» через новый механизм определения остаточной стоимости средства производства и включения приведённой стоимости владения основными средствами в тариф перевозки.