Сильно расширялись спреды по облигациям застройщиков в конце 2024 года: рынок переживал относительно платёжеспособности компаний. Ситуация изменилась во второй половине 2025 года: осталось мало отраслей с большими премиями за риск, инвесторы обратили внимание на стройку. Делал сравнение девелоперов по итогам 1 полугодия 2025 года в октябре, отдельно оценивал ситуацию с Самолётом в закрытом разборе перед декабрьским размещением, которое в итоге отложили. Сегодня попробую копнуть глубже в части процентных расходов. На очереди отдельный закрытый разбор по нюансам отчётности. Буду упрощать часть рассуждений.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски. Рассматриваемые бумаги и другие инструменты эмитентов могут входить в портфель автора, быть предметом плановой покупки или продажи.

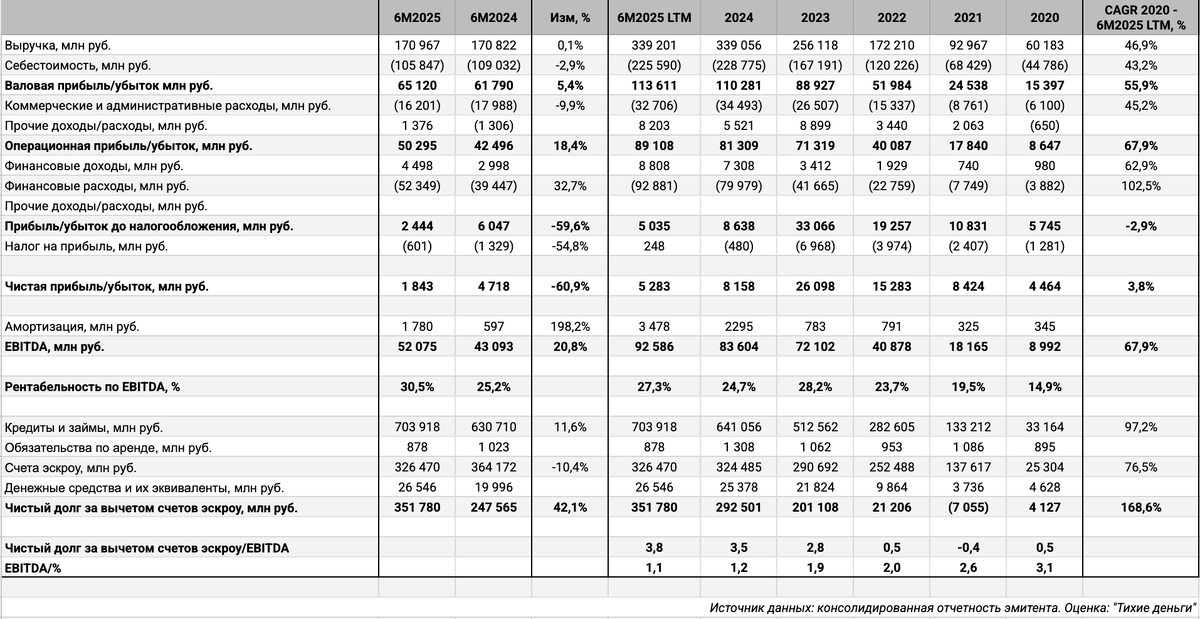

Процентные расходы застройщиков: ГК Самолёт

Оценивают процентную нагрузку через отношение EBITDA/%, классический подход при анализе кредитного качества. Компания использует собственный капитал и кредитные средства, чтобы зарабатывать. В такой логике процентные расходы напрямую не являются затратами на основную деятельность. Важно понять, может ли компания зарабатывать безотносительно платежей по долгу: для этого удобно использовать EBITDA. Остаётся оценить, какая часть денег от основной деятельности уходит на проценты через отношение EBITDA/%:

- Цифра меньше 1 показывает, что денег от бизнеса не хватает на уплату процентов => долг оказался слишком дорогим, мешает развиваться, надо искать средства: занимать, чтобы платить проценты.

- Значение больше 1 говорит, что после уплаты процентов какая-то часть денег от основной деятельности остаётся в компании. Эти средства можно направить на развитие или сокращение долга. При большом размере долга придётся перезанимать, если оставшихся денег не хватает на погашения. Нормальная ситуация: мало компаний рассчитывают быстро погасить весь долг.

Проблемы начинаются, когда не получается рефинансировать долг: банки сокращают лимиты, требуют высокие купоны инвесторы на рынке облигаций. Высокая процентная нагрузка усложняет ситуацию: не остаётся денег от бизнеса на уплату процентов, увеличивается вероятность дефолта.

Отчётность застройщиков – отдельная вселенная. Нюансы учёта заслуживают самостоятельной заметки, пока сосредоточусь на единственном показателе – финансовые расходы, которые можно считать процентными платежами по долгу. Разберу ситуацию на примере ГК Самолёт. Логика применима к другим компаниям, но механизмы и детали могут отличаться: все застройщики похожи друг на друга, но каждый ведёт учёт немного по-своему. Рассмотрю в заметке оценку знаменателя в EBITDA/%.

Начну с консолидированной отчётности. На первый взгляд всё просто: берём финансовые расходы, вычитаем финансовые доходы, получаем % для оценки.

Сложности появляются, если копнуть глубже. Финансовые расходы включают эффект от экономии эскроу: компания получает деньги дешевле рынка в рамках проектного финансирования, ставка зависит от наполнения счетов эскроу и может опускаться до 0,01% годовых. Предположим, что компания оценила рыночную ставку на уровне 24% годовых в 1П2025. Тогда на 100 млрд руб. проектного долга по ставке 12% годовых экономия за 6 месяцев составит 6 млрд руб. = (100 млрд руб. x 24% - 100 млрд руб. x 12%) / 2. Компания отражает часть финансовых расходов по виртуальной рыночной ставке, которую определяет самостоятельно. Результат – общие финансовые расходы идут на уровне рынка, не совпадают с реальными тратами.

Близкая цифра попадает в выручку, чтобы не менялся общий финансовый результат. Минус такого подхода: завышаются выручка и EBITDA, но это предмет для отдельного изучения.

Компания капитализирует часть процентов: не включает в финансовые расходы, добавляет в запасы, которые увеличат себестоимость в будущем. Первая мысль – включить капитализированные проценты в финансовые расходы, что значительно увеличит итоговую цифру. Такой подход выглядит чрезмерно консервативным: финансовые расходы досчитываются до рыночного уровня, сверху добавляем капитализированные проценты по виртуальной эффективной ставке. Логично учитывать такую ставку также для расчёта экономии эскроу, тогда можно оценить капитализированные проценты по факту пропорционально процентным расходам за исключением экономии эскроу:

[Капитализированные проценты] х [Процентные расходы по кредитам и облигациям, за исключением эффекта от экономии эскроу] / [Эффект от экономии по эскроу].

Грубое приближение: такие расходы включают начисления по обычным кредитам и облигациям вместе с процентами по проектному финансированию.

Ещё один источник для оценки процентных расходов – отчёт о движении денежных средств, ОДДС. Тоже неидеальный показатель: отражает фактические выплаты, остаются начисленные проценты, которые пока не заплатили.

Немного про эффективную ставку: поставил в таблице значение среднего ключа за период и данных по ставке из отчётности. Значение эффективной ставки на 3-4,5% превышало ключ в 2023-2024 году и в 1 полугодии 2025 года, оказалось ниже ключа в 2022 году и в 1 полугодии 2024 года. Предположу, что компания учитывает ставку по старым облигациям и банковским кредитам: долг дорожал во 2 полугодии 2024 года. На первый взгляд это больше влияет на динамику будущей себестоимости, величину текущей выручки и EBITDA. Дискуссионный подход: есть пространство для творчества.

Попробовал привести оценку финансовых расходов нетто и капитализированных процентов к фактической величине, которая не учитывает начисления по эффективной ставке процента. Итоговая цифра стабильно меньше прямой оценки по данным отчётности => можно считать классический расчёт более консервативным, периодически проверять новые цифры и не заморачиваться с пересчётом. Подходы других застройщиков могут отличаться, поэтому придётся внимательно погружаться в отчётность каждой компании.

Итоги

Кратко рассмотрел логику учёта процентных расходов застройщиков на примере ГК Самолёт. Данные отчётности могут включать начисления по рыночной ставке, которую определяет компания. Это увеличивает цифру относительно реальных трат по проектному финансированию: ставка снижается по мере наполнения счетов эскроу.

Увеличивает выручку и EBITDA эффект от экономии эскроу, слабо меняется чистая прибыль: положительный результат от экономии компенсируется доначислениями финансовых расходов.

Часть процентов капитализируется по эффективной ставке, что в моменте также увеличивает финансовый результат и EBITDA, сработает в минус по будущим показателям из-за роста себестоимости. Не совсем корректно напрямую складывать финансовые расходы и капитализированные проценты: важно отделить фактические начисления от расчётных значений.

Можно смотреть на процентные расходы в ОДДС, но эта цифра не учитывает начисленные и невыплаченные проценты. Оценка эффективности бизнеса в целом и денежных потоков для выплаты процентов и погашения долга – темы отдельных заметок.

Не допускается полная или частичная перепечатка без согласия автора.

- LTM - last twelve months, расчет за 12 месяцев.

- Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

- КС – ключевая ставка Банка России.

Ссылки на материалы по терминам из публикации: