Делал заметку в августе по итогам годовых цифр. Собрал и посмотрел отчёты по полугодию. Добавил больше компаний для сравнения.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски. Рассматриваемые бумаги и другие инструменты эмитентов могут входить в портфель автора, быть предметом плановой покупки или продажи.

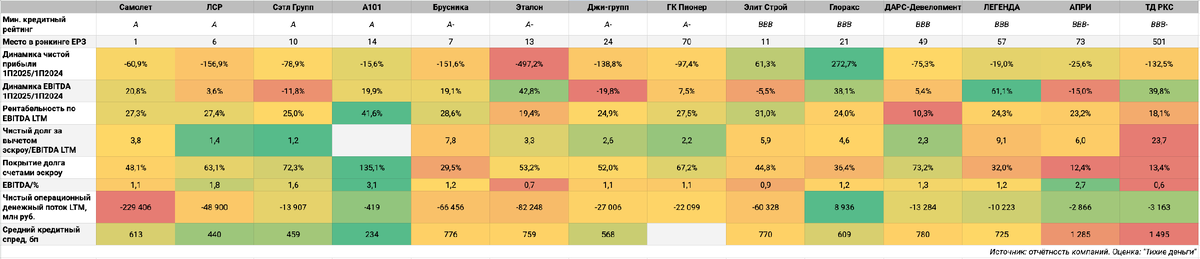

Быстрый взгляд на застройщиков

Собрал данные по 14 компаниям: ГК Самолёт, ЛСР, Сэтл Групп, А101, Брусника, Эталон, Джи-групп, ГК Пионер, Элит Строй, Глоракс, ДАРС-Девелопмент, ЛЕГЕНДА, АПРИ и ТД РКС. Рейтинги от A до BBB-. Обновил информация по рэнкингам Единого ресурса застройщиков по состоянию на 1 октября 2025 года. Напомню основные показатели:

- Долговая нагрузка, чистый долг/EBITDA. Упрощённо: сколько лет у компании уйдёт на погашение долга за счёт денег, который генерирует бизнес, без учёта процентной составляющей. Выше показатель – больше риск.

Для стройки чистый долг корректируют на остатки эскроу: эти деньги не принадлежат застройщику до момента сдачи дома, после могут быть направлены на погашение долга. Дискуссионная корректировка, но можно использовать дополнительный показатель: покрытие долга счетами эскроу. - Коэффициент покрытия процентов, EBITDA/%: генерирует ли бизнес достаточно денег, чтобы платить по долгу. Компании придётся занимать, если цифра опускается ниже 1.

- Покрытие долга счетами эскроу: показывает, какую часть компания сможет погасить после раскрытия счетов. Выше доля – лучше сбалансирована ситуация с долгом, который компания погасит после раскрытия эскроу.

- Механизм расчёта EBITDA – отдельный повод для обсуждения, пока остановлюсь на стандартном подходе с точечными корректировками для единообразия.

Результаты:

- Остался в лидерах А101 по кредитным метрикам: отрицательный чистый долг с учётом счетов эскроу, остатки на счетах эскроу с запасом покрывают кредиты, максимальный коэффициент покрытия процентов, EBITDA/%, среди конкурентов.

Удержали высокую рентабельность по EBITDA, сократили минус по чистому операционному денежному потоку.

В остальном не так оптимистично: сократили чистую прибыль по полугодию. - Опустился ниже 2 коэффициент покрытия процентов у ЛСР и Сэтл-Групп, приближается к 1 у Джи-групп. Значения выше остались только у А101 и АПРИ.

Цифра ниже 1 у Эталона, Элит Строя и ТД РКС: бизнес не генерирует достаточно денег для выплаты процентов. - Осталась ниже 2 долговая нагрузка, отношение чистый долг за вычетом эскроу/EBITDA, у А101, ЛСР и Сэтл Групп.

В аутсайдерах ТД РКС, ЛЕГЕНДА и Брусника. - Высокое покрытие долга счетами эскроу у А101, Сэтл Групп, ГК Пионер и ДАРС-Девелопмент: 70+%.

Не так плохо выглядит ситуация у Эталона: 53,2%, близко к уровню Джи-групп.

Показатель просел ниже 50% у Самолёта. Всё сложно у Брусники и ЛЕГЕНДы. Совсем низкая цифра у АПРИ и ТД РКС: будет сложно с погашением кредитов с учётом высокой долговой нагрузки, надо увеличивать продажи, избавляться от низкоэффективных проектов, перекредитовываться. - Продолжает погружаться на дно Эталон, если смотреть на полугодовую чистую прибыль. Показали плюс только Элит Строй и Глоракс. Надо изучать в отчётность, чтобы понять причины такого роста.

Большая часть компаний показали снижение чистой прибыли или рост чистого убытка - Аутсайдер рентабельности EBITDA – ДАРС-Девелопмент. Более или менее ровно у остальных, кроме лидера А101.

- Добавил оценку чистого операционного денежного потока. В плюсе Глоракс, повод копнуть глубже, подрос ближе к нулю А101. Впечатляет Самолёт.

Аутсайдеры по долговым метрикам: ТД РКС, Брусника, ЛЕГЕНДа и Элит Строй. Немного улучшил позиции Эталон: низкое покрытие процентов при умеренной долговой нагрузке и покрытие долга счетами эскроу на 50+%.

Удержали лидерство А101, ЛСР и Сэтл Групп: немного просело процентное покрытие, осталась низкой долговая нагрузка. ЛСР откатывается по уровню покрытия долга счетами эскроу.

Сложная ситуация у Самолёта, который заслуживает отдельного детального разбора. Пока справляются, помогает продажа старых проектов. Допускаю творческий подход, когда стараются больше процентов капитализировать в себестоимость, что снижает процентные расходы в отчётности, дальше себестоимость уходит на баланс покупателя проекта и не влияет на будущую отчётность.

Облигации и спреды

Обновил график кредитных спредов по отдельным выпускам, оценка среднего спреда по компаниям есть в предыдущей таблице. Сделал 3 графика для разных рейтинговых интервалов.

Торгуются с большим разбросом выпуски Самолёта, в среднем шире конкурентов. Близки уровни ЛСР и Сэтл Групп, узко котируется А101: логично, если смотреть на отчётность компании.

Широкий диапазон спредов у Брусники и Эталона, торгуются по среднему спреду близко к Элит Строю, ДАРС-Девелопменту и ЛЕГЕНДе. Уже спреды по Джи-групп и Глораксу.

Понятна высокая премия за риск в АПРИ и ТД РКС: высокая долговая нагрузка и низкое покрытие долга остатками на счетах эскроу. Формально у АПРИ не так печально с коэффициентом покрытия процентов, стоит изучить внимательнее: есть вопросы к выручке от продажи проектов в плане учёта в EBITDA.

Расширялся кредитный спред по группе A с начала сентября: доходности бумаг из индекса росли быстрее ОФЗ. Нет явной тенденции в стройке:

- Разнонаправленно двигались спреды по отдельным выпускам Самолёта.

- Расширялись спреды в коротких бумагах ЛСР, стабильны на длине. Стал торговаться шире Сэтл Групп.

- Похожа на ЛСР ситуация с Брусникой, только длинный выпуск остался шире короткого.

- Расширились спреды по Эталону, возвращаются вниз по Джи-групп.

- Волатильно и без явного направления торгуются Глоракс, ДАРС-Девелопмент, ЛЕГЕНДА, АПРИ и ТД РКС, если смотреть по выпускам. Пропущу графики спредов по этим компаниям.

Итоги

Рынок продолжает спокойно смотреть на стройку: нет общего значительного расширения спредов, движение прошло в отдельных компаниях и выпусках. Удивлён спокойному отношению к Эталону, Бруснике и ЛЕГЕНДе.

Сомневаюсь, что текущий уровень ставок сильно раскочегарит ипотеку и рынок новостроек: скорее спрос перестанет падать. Фондирование остаётся дорогим и для компаний => второе полугодие тоже будет сложным. Пауза или замедление темпов снижения ключа вместе с общим охлаждением экономики – риск для стройки со стороны спроса и стоимости денег. Рискуют компании, которые активно запускают новые проекты без достаточного запаса ликвидности и эффективности бизнеса.

Не допускается полная или частичная перепечатка без согласия автора.

- LTM - last twelve months, расчет за 12 месяцев.

- Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

- КС – ключевая ставка Банка России.

Ссылки на материалы по терминам из публикации: