Отключился от рынка в первые дни новогодних праздников, возвращаюсь к цифрам и оценкам. Делал заметку по высокорейтинговым облигациям в конце прошлого года, пора спуститься вниз: посмотреть, что творится с бумагами из рейтинговых групп A – AA-. Добавлю несколько мыслей в целом по ситуации на рынке + в конце заметки ссылка на файл с данными по выпускам.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать риски. Рассматриваемые бумаги и другие инструменты эмитентов могут входить в портфель автора, быть предметом плановой покупки или продажи.

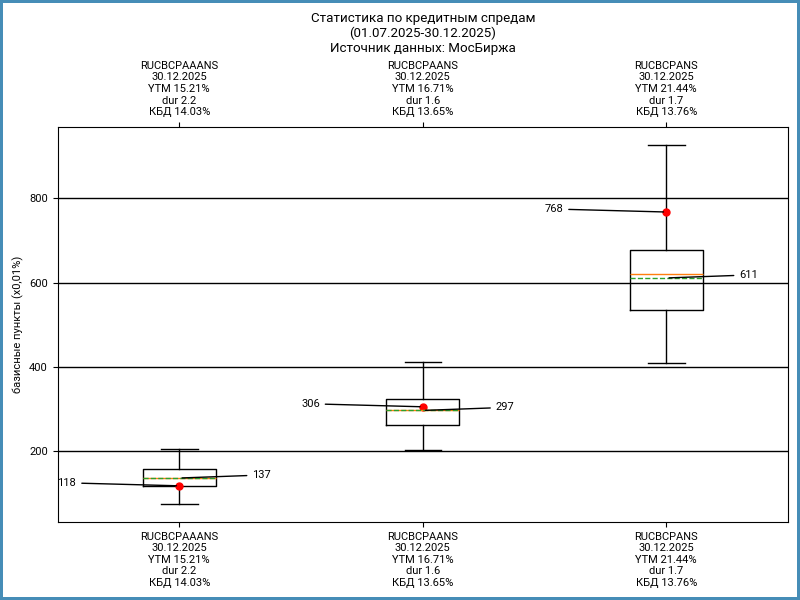

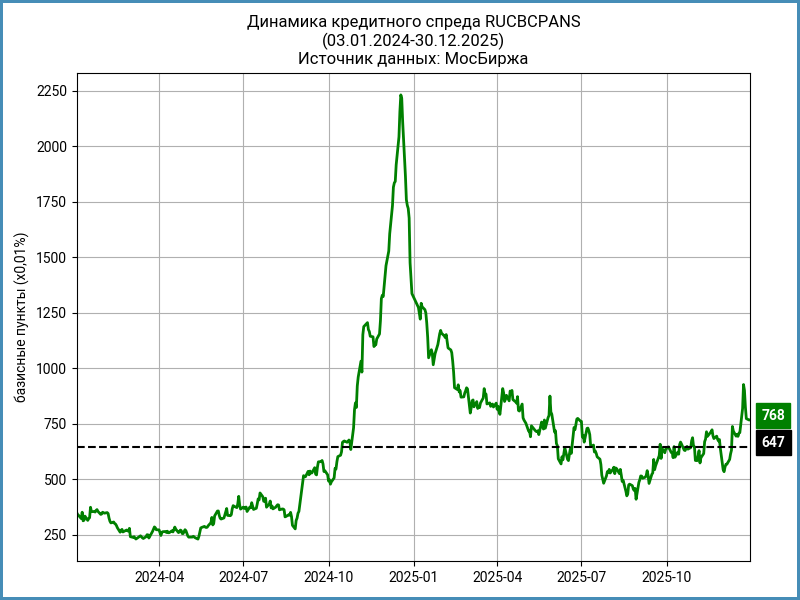

Сложности с индексом МосБиржи для рейтинговой группы A

Предпочитаю измерять среднюю температуру по больнице через рейтинговые индексы МосБиржи: легко рассчитать кредитный спред, можно следить за динамикой, сравнивать с отдельными бумагами. Не вызывает вопросов индекс корпоративных облигаций AAA: 73 выпуска компаний с рейтингами AAA и дюрацией от 1 года, без значительного перевеса отдельного эмитента или отрасли. Сложнее с индексом корпоративных облигаций AA: 55 облигаций, диапазон рейтингов от AA- до AA+, дюрация от 1 года, финансовый сектор занимает почти 40%, средний рейтинг смещается к AA- при оценке по минимальному рейтингу. Остаётся ограниченным наполнение индекса корпоративных облигаций A: 10 бумаг, рейтинги от A- до A+, дюрация от 1 года, доля стройки приближается к 60%. Состав сдвинут в сторону A-, если смотреть на минимальный рейтинг. Большая доля приходится на эмитентов, которые торгуются широко в сравнении с конкурентами. Индекс A скорее становится индексом pre-ВДО: повод посмотреть на более широкую выборку эмитентов, чтобы оценить ситуацию с верхней частью группы A.

Дюрации, отрасли и спреды

Собрался большой список облигаций с рейтингами от A до AAA, пока готовил заметки: 519 бумаг. Можно навести небольшую статистику:

- Спред сужается с увеличением дюрации: сказываются аппетит к длине + снижение доходностей кривой ОФЗ на коротком конце, 12,5% годовых на дюрации 0,5 лет. Получается, что длинные корпоративные выпуски торгуются дороже с точки зрения спреда.

- Ровно торгуются ИТ и телекомы: спред слабо зависит от рейтинга. Похожая картина с субфедеральными и муниципальными выпусками.

- Не выглядит большой премия за риск инфраструктурных и строительных компаний: прошёл страх перед стройкой с высокими рейтингами.

- Осталась премия в финансовом секторе: торгуется шире в сравнении с остальными отраслевыми группами, лизинги дают угля.

Придётся жертвовать спредом на вторичном рынке в длинных выпусках. Сохраняется высокая премия за риск в финансах: сказываются переживания рынка относительно АФК Системы, ГТЛК и Балтийского лизинга.

Облигации с рейтингами A – AA-

Короткий взгляд на отдельные выпуски: отобрал облигации с дюрацией от 1,5 лет, без оферт и колл-опционов. Получилось 38 выпусков, 22 эмитента: поменьше в сравнении с высокорейтинговой подборкой. Полный список оставил в файле, который доступен по ссылке в конце заметки.

Заметна разница спредов в рамках одного рейтинга: АФК Система и Балтийский лизинг в сравнении с Совкомбанк Лизингом и нефинансовыми компаниями, Селигдар и Полипласт в сравнении с Селектелом, Инарктикой, СТМ и стройкой. Рынок добавляет свою оценку кредитного качества: не рейтингом единым. Остаётся вопрос к адекватности отдельных уровней: можно поискать бумаги с лучшими рейтингами и близкой премией за риск для той же Инарктики, Селектела и ЛСР.

Итоги

Надеялся, что станет повеселее с уходом под AA: шире спреды, выше доходности. Всё оказалось не так просто: торгуются дорого бумаги компаний, к которым мало вопросов у рынка, иногда на уровне более высокорейтинговых конкурентов. Премии пожирнее в своей рейтинговой группе – повод внимательно посмотреть на компанию: скорее всего рынок уже переживает относительно финансовых показателей. Перестала пугать стройка в A – A+, остался мандраж в отдельных лизингах. Рынок готов переплачивать за длину, но это характерно для всего диапазона от AAA до A. В такой ситуации даже A-эмитенты могут выходить дорого на первичный рынок и собирать объём, но не все...

Оставляю обещанную ссылку на файл с выборкой бумаг для экспериментов: достаточно скопировать, чтобы работать с данными.

Не допускается полная или частичная перепечатка без согласия автора.

- LTM - last twelve months, расчет за 12 месяцев.

- Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

- КС – ключевая ставка Банка России.

Ссылки на материалы по терминам из публикации: