Решил посмотреть, что творится в высокорейтинговом сегменте облигаций с фиксированным купоном в конце года. Было бы странно связываться с высоким риском начинающим инвесторам. Сложно институционалам: меньше выбор из-за лимитов. Повод взглянуть на конкретные бумаги: так ли много выпусков есть на рынке?

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать риски. Рассматриваемые бумаги и другие инструменты эмитентов могут входить в портфель автора, быть предметом плановой покупки или продажи.

Рейтинги и кредитные спреды

Начну со стандартного показателя: кредитный спред, который даёт оценку премии за риск относительно кривой ОФЗ. Удобно смотреть через облигационные индексы МосБиржи: есть дюрация и доходность к погашению, легко оценить кредитный спред, получается средняя температура по больнице.

Индекс корпоративных облигаций AAA включает 73 выпуска эмитентов с рейтингами AAA и дюрацией от 1 года. Поменьше бумаг в индексе корпоративных облигаций AA: 55 штук, диапазон рейтингов от AA- до AA+, дюрация от 1 года. Достаточно, чтобы один из рейтингов попадал в заданный интервал. Это немного смазывает картину в сравнении с консервативным подходом, когда используется минимальный рейтинг.

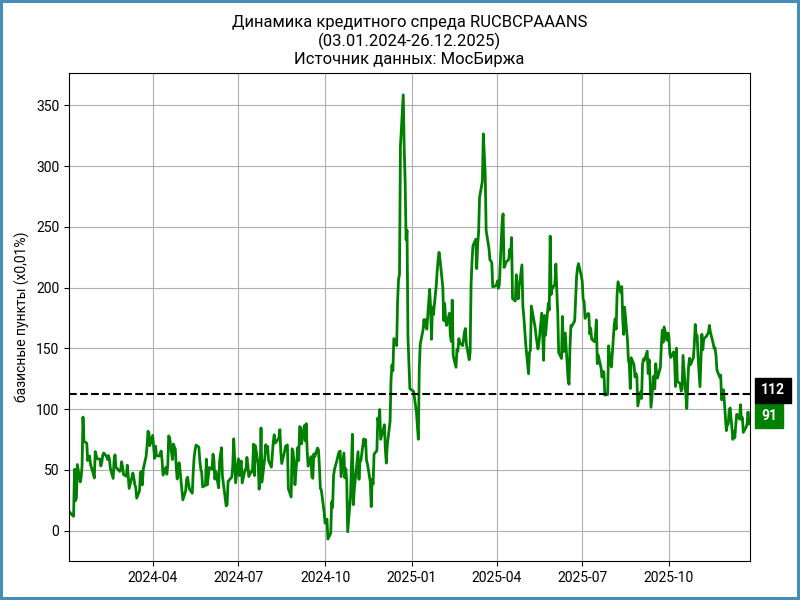

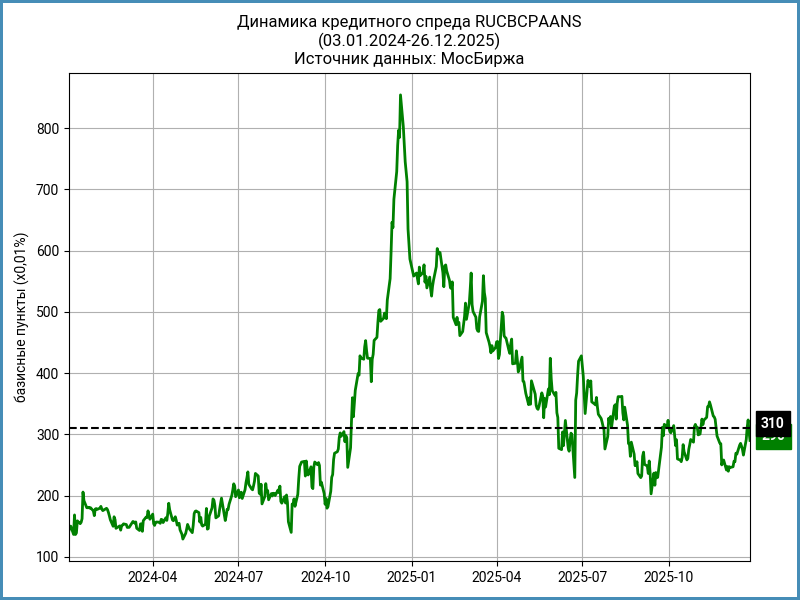

Остаётся посмотреть на ситуацию со спредами. Прошли тучные времена начала года, когда была доступна премия 200 бп для группы AAA: транслируется в доходность к погашению 16-16,5% годовых для текущих уровней ОФЗ. Приходится довольствоваться уровнем в 90 бп. Получше ситуация в группе AA: 310 бп, можно рассчитывать на доходности 17+% годовых, прошли аппетитные спреды 500-600 бп начала года. Важная ремарка: отчасти на широкий спред влияют бумаги компаний с рейтингами AA- и сложной судьбой или неоднозначным отношением рынка, АФК Система, Балтийский лизинг, ГТЛК. Было бы странно смотреть только на рейтинг по таким эмитентам.

Высокие рейтинги: что в меню

Пора взглянуть на конкретные бумаги. Ограничу минимальный рейтинг уровнем AA: консервативный вариант. Отбор ведётся по худшему показателю: достаточно одного из рейтингов ниже AA, чтобы компания не попала в выборку. Добавил к корпоративным выпускам субфедеральные бумаги и муниципалитеты, никаких субординированных облигаций. Получилось не так грустно в части общего количества: 305 выпусков. Оставлю ссылку на файл в конце заметки.

Сокращу выборку: исключу бумаги с офертами, чтобы не заморачиваться с контролем и подачей поручений, короткие выпуски с дюрацией до 1 года. Пропущу облигации со спредами меньше 50 бп: можно подискутировать, стоит ли заморачиваться из-за премии в 0,5% годовых в сравнении с покупкой ОФЗ. Выборка сократилась до 62 бумаг и 30 эмитентов: уже попроще. Сохраняется пространство для диверсификации, полегче с ликвидностью.

Средний спред по отобранным бумагам составляет 139 бп, диапазон доходностей к погашению: 14,7-17,1% годовых. Объективно выше 17% годовых только ВТБЛИЗ 1Р4, основная часть выпусков торгуется с доходностями к погашению меньше 16% годовых. Шире спреды по коротким выпускам при меньшей доходности: сказываются форма кривой, ниже доходности на ближнем конце, и аппетит рынка к длине.

Итоги

Мало выбора у консервативного инвестора в конце 2025 года: премия по доходности 0,9-3,1% годовых к кривой ОФЗ или ~15-17,5% годовых. Приходится забыть про уровни 20+% годовых – теперь это совсем другой уровень риска. Понимаю аппетиты институционалов на первичке: спреды сужаются, скромный набор среднесрочных и длинных бумаг по отдельным эмитентам. Приходится покупать, что дают. Ситуация всё ещё лучше, если сравнивать с 1 полугодием 2024 года, когда премия за риск в сегменте AAA-AA составляла 50-150 бп.

Отдельная печаль для начинающих инвесторов: хочется получить доходность повыше без достаточного погружения в рынок и финансы компаний. Растёт вероятность набрать бумаги, которые не подходят с точки зрения риска и требуют плотной работы в части мониторинга ситуации и оценки финансов. Может повезти и дефолты пройдут мимо, но это будет ближе к обычному везению. Проще инвесторам, которые готовы работать с более рисковыми эмитентами: всё ещё можно поискать доходности повеселее.

Оставляю обещанную ссылку на файл с выборкой бумаг: повод поэкспериментировать, добавить свои параметры или расширить набор.

Напомню, что любой рейтинг не гарантирует отсутствие дефолта: просто меняется вероятность такого события => нет смысла игнорировать рейтинги, но будет странно игнорировать финансы компании и оценку риска рынком, что отражается на кредитных спредах.

Не допускается полная или частичная перепечатка без согласия автора.

- LTM - last twelve months, расчет за 12 месяцев.

- Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

- КС – ключевая ставка Банка России.

Ссылки на материалы по терминам из публикации: