В публичном поле все чаще говорят о «замедлении», «перегреве» и «кризисе стройки». Но если открыть сухую статистику, картина оказывается сложнее и интереснее.

Я разобрала аналитический отчет по строительству жилья профессиональными застройщиками в России за ноябрь 2025 года и собрала ключевые выводы - без застройщицкого оптимизма и без апокалипсиса.

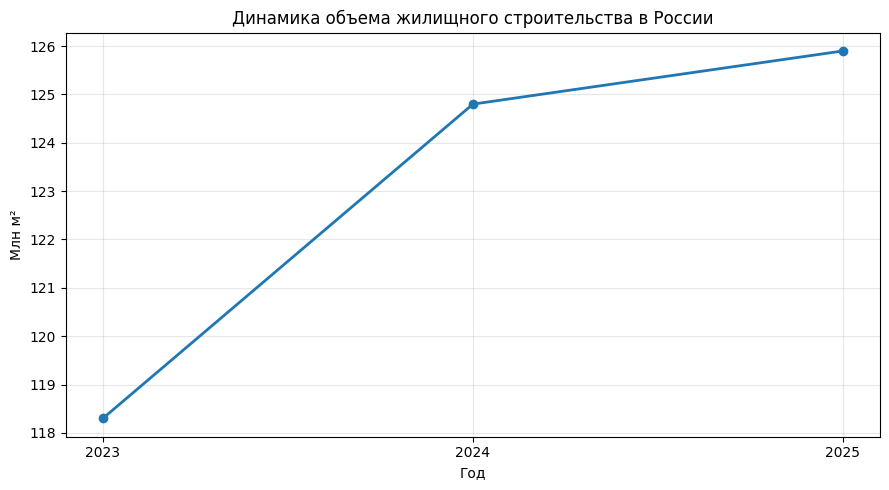

Общий масштаб рынка: рекорд без эйфории

Текущий объем строительства жилья в России к ноябрю 2025 года составляет 125,9 млн квадратных метров. Это:

- немного больше, чем в 2024 году,

- но рост почти остановился.

Фактически рынок вышел в режим плато: объемы большие, но ускорения больше нет.

Что видно на графике:

- в 2024 году был заметный скачок,

- в 2025 рост стал минимальным,

- рынок перестал разгоняться.

Где строят больше всего: концентрация усиливается

Несмотря на то что строительство ведется почти во всех регионах страны, реальная активность все сильнее концентрируется в нескольких точках.

Лидеры по доле строительства жилья:

- Москва - 15,0%

- Краснодарский край - 7,4%

- Московская область - 6,3%

- Свердловская область - 4,7%

- Санкт-Петербург - 4,7%

Пять регионов дают почти 40% всего строящегося жилья.

Вывод:

- рынок становится все менее равномерным,

- деньги и проекты тянутся туда, где выше платежеспособный спрос и миграция.

Что это значит для обычных покупателей

Из отчета следует важный, но неочевидный вывод.

Жилья строят много, но не везде и не для всех.

- В регионах с низкими доходами новое строительство стагнирует.

- В крупных центрах застройка идет плотнее, выше, дороже.

- Средняя площадь квартир растет, но доступность - нет.

Формально квадратных метров становится больше. Фактически жилье остается труднодоступным без ипотеки.

Ипотека как костыль рынка

По данным отчета:

- количество ипотечных кредитов растет,

- средняя ставка по ИЖК под ДДУ - 6,45%,

- доля ввода жилья застройщиками - 42,5% от общего объема.

Рынок держится не на покупателе с наличными, а на кредитном плече. Без ипотеки текущие объемы просто не были бы реализуемы.

Главный скрытый риск: сроки ввода

Средний перенос сроков ввода жилья по России составляет 3,6 месяца. Это:

- не катастрофа,

- но и не норма для «стабильного рынка».

Часть объектов, запланированных на 2025 год, фактически уходит в 2026 и дальше. Это говорит о росте осторожности у застройщиков и о проблемах с темпами продаж.

Если собрать все цифры вместе, получается не кризис и не рост, а режим ожидания.

Что мы видим к концу 2025 года:

- объемы строительства высокие, но рост замедлился,

- рынок концентрируется в нескольких регионах,

- ипотека остается ключевым топливом,

- риски переносятся во времени, а не взрываются сразу.

Это рынок, который держится, но уже не разгоняется.

Источник данных: Аналитический обзор Института развития строительной отрасли, ЕРЗ.РФ, Росстат, Банк России.