Пора закрыть год и подвести итоги: результаты акций, облигаций, валюты и золота. Пишите в комментариях, какой класс активов стал для вас открытием года.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски. Рассматриваемые бумаги и другие инструменты эмитентов могут входить в портфель автора, быть предметом плановой покупки или продажи.

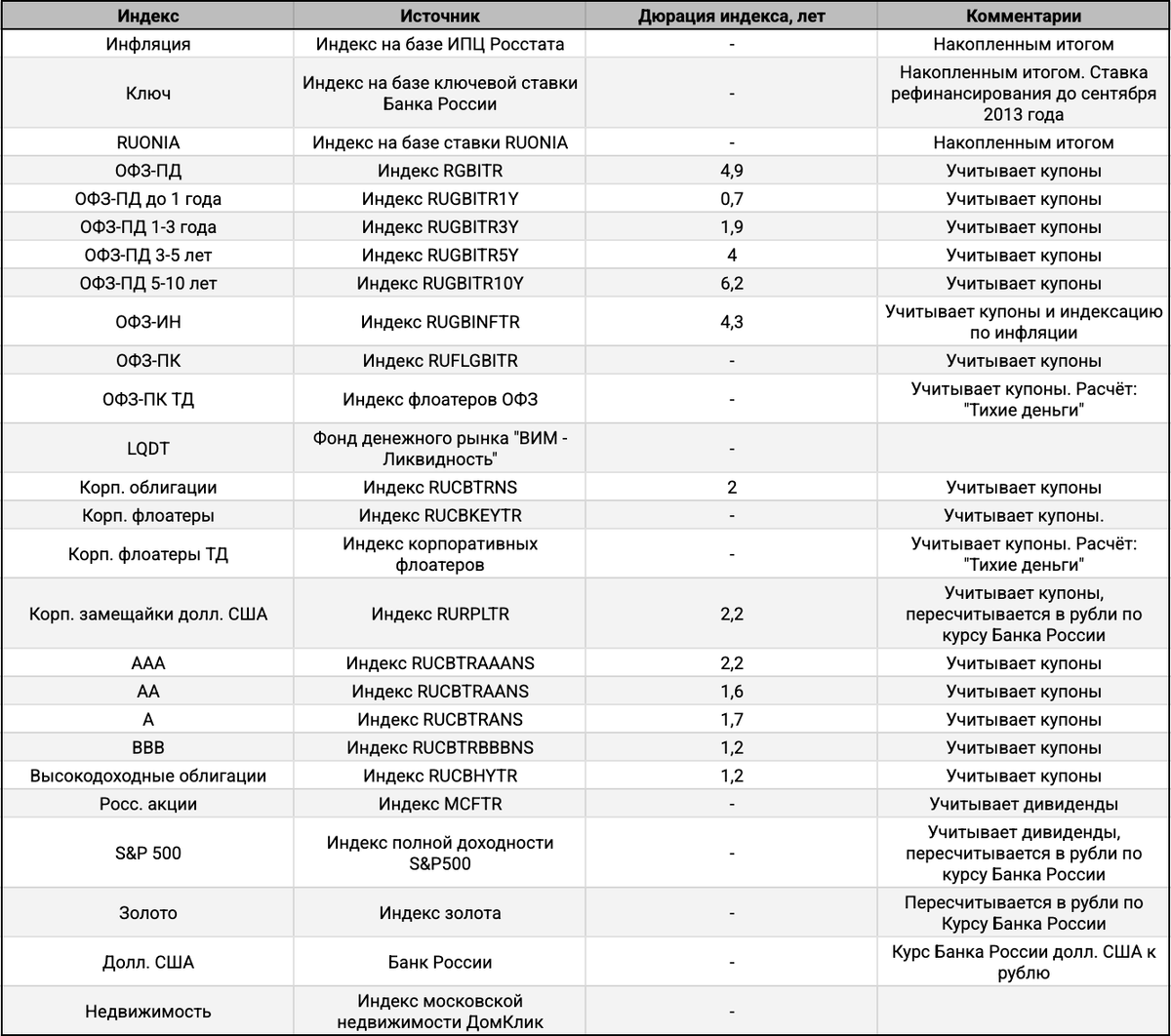

Индексы для сравнения

Список индексов не меняется, обновил данные по дюрации и данные по инфляции за октябрь. Поставил предварительное значение инфляции за ноябрь на уровне +0,5%. Валютные индексы пересчитываются в рубль по курсу Банка России.

Результаты за декабрь 2025

Декабрь прошёл относительно спокойно:

- Среднесрочные ОФЗ на 2 месте с результатом +2,5%. Следом идёт индекс RGBI: +2%. Дюрация не стала решающим фактором: пришлось на короткую и среднюю части кривой снижение доходностей. Очередной пример, когда доходности меняются неравномерно по срокам.

- Достойно выступили флоатеры ОФЗ, немного отстали корпоративные выпуски.

- В аутсайдерах низкорейтинговые и высокодоходные облигации: -0,5-2,2%, сказались дефолты и переживания относительно устойчивости компаний.

Результаты за 12 месяцев 2025

Минорные изменения относительно динамики за 11 месяцев:

- Сохранилась тройка лидеров с небольшими перестановками: высокодоходные бумаги, A и AA с результатом +30,6-32,2%. Переместился ближе к концу индекс BBB из-за дефолта МОНОПОЛии.

- Корпоративные облигации конкурируют с корпоративными флоатерами. Тут немного разошлись с биржей в подсчётах: отличаются состав и методика для флоатеров.

- Золото сохранило 6 место с результатом +26%.

- Плотно идут остальные облигации, индексы ключа, RUONIA и фонд LQDT: +20,6-23,7%. Не стали звездой года длинные ОФЗ: затерялись в общей массе, +22,6%. Неплохо выступили линкеры: +21,1%.

- Вышли в плюс по итогам года российские акции, но не смогли обогнать инфляцию: +2,9% против +5,7%.

- В аутсайдерах американские акции, замещайки и доллар: -9,6-23,1%.

Долгосрочные результаты

Набралась статистика по индексам ОФЗ разной дюрации за 15 лет, больше данных для оценки долгосрочной динамики:

- Стабильно обгоняли инфляцию на интервалах 3-15 лет короткие ОФЗ. Буксовал на горизонте 3-5 лет индекс RGBI, отставали длинные выпуски.

- Слабо выступили линкеры на сроке 3-5 лет: сказалась жёсткая политика Банка России, что привело к росту реальной ставки.

- Неплохо смотрятся корпоративные облигации: немного отстали от инфляции только на горизонте 5 лет. Похожая история с российскими акциями.

- Стабильно обгоняло инфляцию золото. Не помешала слабая динамика валюты: доллар в минусе относительно инфляции на всех интервалах.

Средняя динамика за 5 лет

Без особых изменений средняя динамика за 5 лет, сказывается большой накопленный объём статистики:

- Выше инфляции на 1,8-2% средние результаты ключа и RUONIA.

- Идут близко к инфляции индексы ОФЗ. Волатильность длинных ОФЗ сопоставима с валютой, золотом и акциями. Выглядит похожим разброс максимальных и минимальных значений за период. Возникает логичный вопрос: достаточна ли премия за риск длинных госбумаг при таких колебаниях.

- Золото конкурирует с российскими акциями по средней динамике и волатильности.

Итоги

Остались в лидерах по итогам года высокодоходные облигации и бумаги с рейтингами A-AA. Динамика последних месяцев намекает, что у паровоза может закончиться топливо: новая серия дефолтов добавит потерь, рынок станет ещё более осторожным в части оставшихся выпусков. Не обязательны массовые банкротства и реструктуризации: хватит 3-4 имён. Уже заметно расслоение внутри рейтинговых групп: сильные компании торгуются дороже, держатся широкими спреды аутсайдеров.

Дискуссионный результат показали длинные ОФЗ: отстали от более коротких выпусков, корпоративных облигаций и бумаг с рейтингом AAA, не сильно обогнали флоатеры ОФЗ. Не впечатлили результаты за 3 года и 5 лет. Сложно назвать такую динамику открытием года, особенно с учётом рыночного риска: высокая дюрация предполагает бодрую реакцию на изменение доходностей => риска много, итог скромный. Сложнее сравнивать с корпоративными облигациями: разное кредитное качество. Можно порассуждать, какая часть рыночного риска эквивалентна кредитному риску. Получается, что скучная и скрупулёзная работа с корпоративными бумагами ничем не хуже сальто-мортале с госдлиной. Предвижу возражения, что в следующем году длинные ОФЗ себя покажут и надо использовать более продвинутый хрустальный шар для выбора момента входа. Буду рад, если наконец придут праздник и счастье на улицу ОФЗ 26238 и остальной компании.

Скорее стали открытием года флоатеры: бумагам прочили фиаско на фоне снижения ставок, результат оказался конкурентным в сравнении с классикой. Остаётся помнить, что в корпоративных флоатерах присутствует и влияет на цену кредитный риск: коррекция на фоне переживаний рынка относительно состояния эмитента или отрасли – нормальное явление.

Настороженно смотрю на динамику золота и других драгметаллов: высокая волатильность, случались периоды долгой паузы или коррекции. Нет гарантий, что получится повторить успех 2025 года. С другой стороны, российские акции вели себя похожим образом... Как-то более понятна математика в облигациях.

Историческая доходность не гарантирует будущих результатов.

Не допускается полная или частичная перепечатка без согласия автора.

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.