С 2026 года правила применения пониженного тарифа страховых взносов для субъектов малого и среднего предпринимательства меняются. Теперь льгота будет доступна не всем МСП, а только тем, кто соответствует дополнительным условиям по виду деятельности и структуре доходов.

Разберёмся, что именно изменилось и как это повлияет на бизнес и бухгалтеров.

📄 Нормативная база

Основание для изменений — распоряжение Правительства РФ от 27.12.2025 № 4125-р.

Документ утвердил перечень видов деятельности, дающих право на применение пониженного тарифа страховых взносов с 2026 года.

🔍 Что изменится с 2026 года

Ранее пониженный тариф страховых взносов могли применять все субъекты МСП.

С 1 января 2026 года порядок меняется.

📉 Новый подход к применению льготы

Пониженный тариф 15 % с выплат работникам свыше полуторакратного МРОТ в месяц смогут применять только те субъекты МСП, которые одновременно выполняют два условия:

- основной вид деятельности указан в ЕГРЮЛ или ЕГРИП;

- этот вид деятельности входит в специальный Перечень, утверждённый Правительством РФ.

🧾 Требование к структуре доходов

📊 Доля дохода — не менее 70 %

Важно не только наличие «правильного» ОКВЭД, но и фактическая деятельность компании.

Чтобы сохранить право на льготу:

- доход от основного вида деятельности должен составлять не менее 70 %

- показатель определяется по итогам отчётного (расчётного) периода.

Если доля дохода меньше — право на пониженный тариф утрачивается, даже если код ОКВЭД есть в перечне.

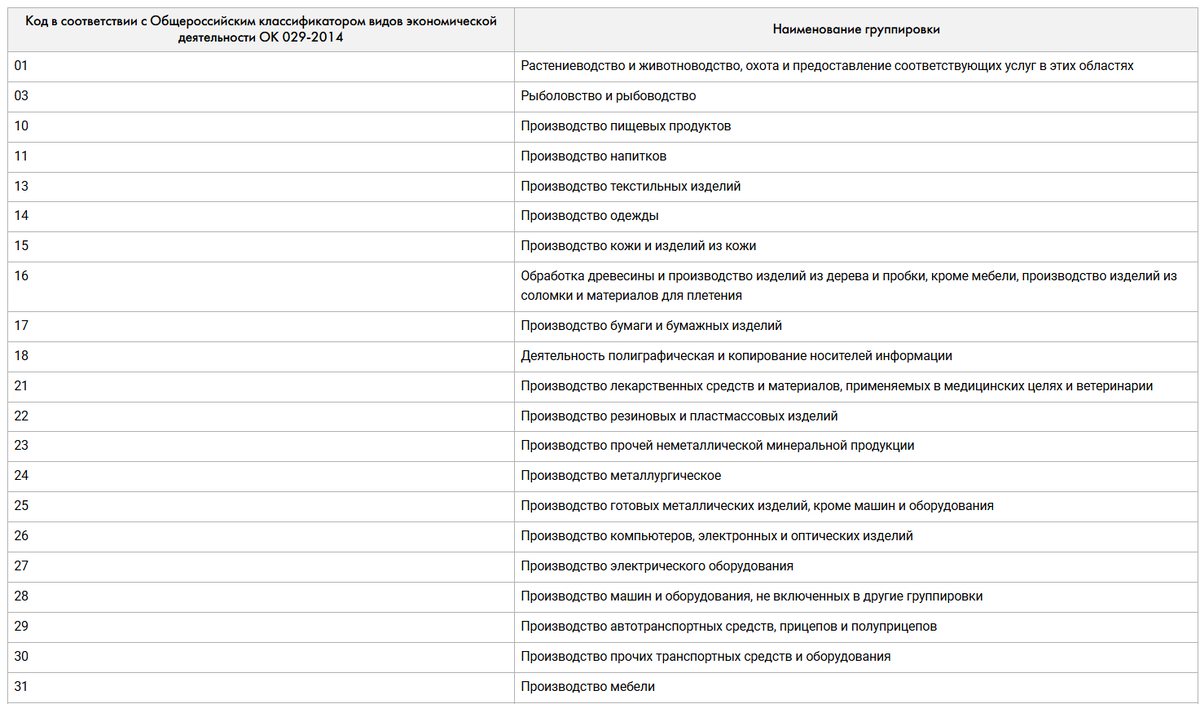

📂 Как устроен перечень видов деятельности

🧩 Уровень классов ОКВЭД

Перечень утверждён на уровне:

- классов ОКВЭД

- в отдельных случаях — подклассов

Это означает, что:

- все более детализированные коды (подклассы, группы, подгруппы и виды),

- входящие в указанный класс или подкласс,

также считаются льготируемыми.

Отдельно проверять каждую цифру кода не требуется — важно, чтобы он относился к нужному классу.

🍽 Особый момент: ОКВЭД 56

В перечень включён код ОКВЭД 56 (деятельность предприятий общественного питания).

Это значит, что:

- организации и ИП из сферы общепита,

- являющиеся субъектами МСП,

как и в 2025 году, смогут применять пониженный тариф страховых взносов, даже если не выполняют требования пункта 13.2 статьи 427 НК РФ.

💡 Практические выводы для бухгалтеров и бизнеса

- Проверьте основной ОКВЭД в ЕГРЮЛ/ЕГРИП уже сейчас.

- Сопоставьте его с утверждённым перечнем.

- Проанализируйте структуру доходов — особенно если бизнес многопрофильный.

- Подготовьтесь к возможным изменениям нагрузки по страховым взносам с 2026 года.

Перечень видов экономической деятельности Общероссийского классификатора видов экономической деятельности для целей применения единого пониженного тарифа страховых взносов

🎓 Совет эксперта

Екатерина, ведущий консультант компании «Инфоком»:

Уже в 2025 году рекомендую настроить в 1С раздельный учёт доходов по видам деятельности. Это позволит без ошибок подтвердить долю основного вида деятельности в 70 % и избежать споров с налоговой при применении пониженных тарифов в 2026 году. В 1С такие отчёты формируются автоматически — при корректных настройках аналитики и ОКВЭД.

🚀 Нужна помощь с 1С и страховыми взносами?

🧩 Сопровождение 1С для бизнеса в условиях новых правил

Мы - компания Инфоком - помогаем бизнесу:

- проверять и корректно отражать ОКВЭД в учёте 1С;

- настраивать аналитику доходов под требования законодательства;

- сопровождать расчёт страховых взносов и отчётность;

- консультировать бухгалтеров и руководителей по изменениям 2026 года.

Работаем по всей России — дистанционно и эффективно.

Свяжитесь с нами, чтобы подготовить вашу 1С к новым требованиям заранее и без лишних рисков.

🔔 Следите за новостями в нашем ТГ канале "Первый бухгалтерский". Клик сюда.

🔔 Подписывайтесь на наш канал в ВК. Клик сюда.

Поставьте, пожалуйста, лайк, если статья понравилась и была полезной, чтобы другие тоже смогли её увидеть.

Подпишитесь на наш канал.

ИНФОКОМ | IT-услуги для Вашего бизнеса

Работайте эффективно в 1С.