Чтобы перейти на новую ставку, нужно правильно учесть операции на стыке 2025 и 2026 годов. Основное правило: ориентироваться на дату отгрузки или аванса, а не на дату оплаты или выставления счета-фактуры.

Больше новостей про налоги и законы — в нашем сообществе во ВКонтакте для бухгалтеров: https://vk.com/bs_accounting

На кого повлияет повышение ставки НДС

Повышение НДС до 22% затронет всех, кто использует основную ставку. Ее нужно применять к отгрузкам и авансам 2026 года и последующих лет.

При этом сохраняются льготные ставки НДС:

- 10% — для медицинских и детских товаров, мясной и молочной продукции, печатных СМИ и книг;

- 5 и 7% — для бизнеса на УСН, который достиг лимита доходов для уплаты НДС и выбрал пониженные ставки;

- 0% — например, для гостиниц и экспортеров.

При переходе на НДС 22% придется пересматривать договоры с контрагентами и бюджет. Рекомендуем закрыть максимум сделок в 2025 году. Даже если оплату по ним получите в 2026 году, перечислять с нее НДС не придется.

Как скорректировать договоры

Уже сейчас пересмотрите формулировки по НДС в договорах.

По действующим договорам с исполнением в 2026 году обсудите с контрагентами увеличение цены на НДС:

- Если они согласятся, нужно подписать допсоглашение к договору уже в 2025 году.

- Если нет, считается, что цена сделки включает в себя НДС по ставке 22% вместо 20%, — то есть ваш доход уменьшится. Тогда налог считают по расчетной ставке 22/122.

По новым договорам с исполнением в 2026 году сразу пропишите цену с НДС 22%. Если контрагент будет возражать, сошлитесь на закон о поправках. Если и это не поможет, придется или отказаться от сотрудничества, или платить 2% за свой счет.

По какой ставке принимать к вычету входной НДС

Для вычета входящего НДС важна дата отгрузки продавцом или дата перечисления ему аванса, а не дата постоплаты или принятия товаров, работ или услуг к учету.

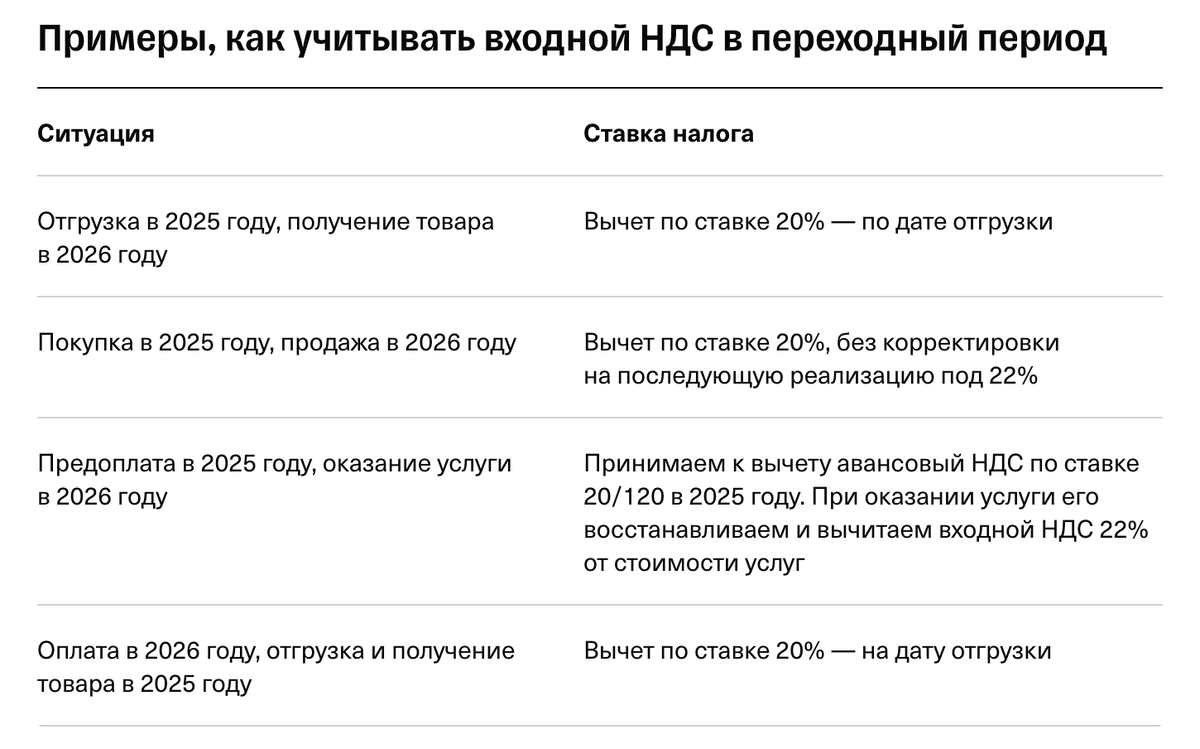

Как быть с авансами в переходный период

Напомним, ставка НДС 22% применяется к отгрузкам и авансам только с 2026 года. Но могут возникнуть ситуации, когда отгрузка и перечисление аванса переходят через 31 декабря 2025 года. Разберем два возможных случая.

Оплата в 2025 году, отгрузка — в 2026 году. По возможности не берите авансы под отгрузки 2026 года. Если уже получили деньги, есть два варианта:

- Покупатель не захотел доплачивать 2% НДС в 2026 году. Тогда счет-фактуру на отгрузку надо выставить со ставкой 22%, а НДС с аванса принять к вычету по ставке 20/120. По сути, 2% заплатили за свой счет.

- Покупатель согласился доплатить — подпишите допсоглашение об этом и попросите перевести деньги в 2026 году. После получения составьте корректировочный авансовый счет-фактуру. НДС с отгрузки посчитайте по ставке 22% и примите к вычету налог: по ставке 20/120 с суммы, поступившей в 2025 году, и 22/122 — с суммы, полученной в 2026 году.

Рассмотрим на примере. ООО «Гром» занимается продажей металла:

10 декабря 2025 года Гром заключил договор на поставку металла по цене 120 000 ₽, включая НДС 20%;

15 декабря 2025 года ООО «Молния» перечислило полную оплату за металл;

12 января 2026 года металл отгрузили.

Хоть договор и оплата прошли в 2025 году по цене с НДС 20%, в момент отгрузки продавец Гром должен рассчитать НДС по ставке 22%:

цена без НДС: 100 000 ₽;

начисленный НДС по ставке 22%: 100 000 × 22% = 22 000 ₽;

цена с НДС: 122 000 ₽.

При отгрузке ООО «Гром» нужно выставить Молнии счет-фактуру с суммой НДС 22 000 ₽ и запросить доплату 2 000 ₽. Если Молния согласится, после получения денег необходимо выставить корректировочный счет-фактуру на аванс.

Отгрузка в 2025 году, оплата — в 2026 году. Такая ситуация выгодна обеим сторонам.

Напомним, налоговая база по НДС определяется на более раннюю из дат — отгрузки или предоплаты. Значит, продавец считает налог по ставке 20%, которая действует на момент отгрузки в 2025 году. Пересчитывать ее после получения оплаты не надо. Покупатель также принимает НДС к вычету по ставке 20/120.