Доброго времени, друзья.

Давно не делал публичных обзоров по теме своих инвестиций и ожиданий. Честно говоря, мне с лихвой хватает активности в закрытых каналах Дзен и Телеграм, да и их я веду в свободное от трудовой деятельности время. А в этом году дел было много.

Тем не менее, такие обзоры даже мне лично приносят пользу (пока пишу их - сам для себя что-то осмысляю и переосмысливаю), а сейчас и повод есть - конец года и желание подвести итоги.

Все описанное далее является частным субъективным опытом и мнением, и не является инвестиционной рекомендацией.

Итоги года

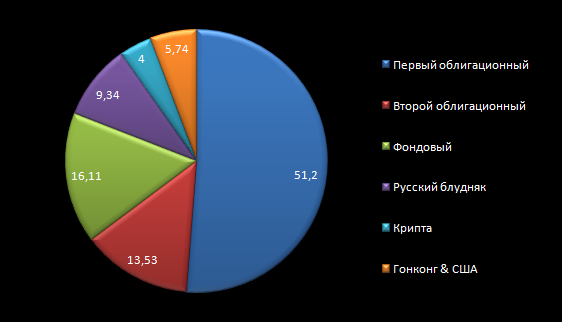

Начну с общей структуры портфеля:

Итого, на текущий момент 64,73% капитала в облигациях, 25,45% в акциях, 4% в крипте, и 5,74% в основном в китайских акциях (Гонконга) с небольшой долей акций США и ЕС (все в заморозке, понятное дело).

Напомню, что у меня портфели работают в связке:

- Первый облигационный и Русский блудняк.

- Второй облигационный и Фондовый (Гонконг здесь же, но бумаги заблокированы и дивиденды оседают в НРД).

По итогам года связка Первый облигационный/Русский блудняк принесла 14,31% фактической доходности (купоны + дивиденды +/- доход/убыток со сделок).

Текущая курсовая прибыль связки: 4,5%. То есть, если считать, как считают некоторые аналитики, доходность связки составила 18,81% годовых.

Я курсовую прибыль/убыток не учитываю, так как до момента продажи активов все это волатильность.

По итогам года связка Второй облигационный/Фондовый принесла 18,38% фактической доходности (купоны + дивиденды +/- доход/убыток со сделок).

Текущая курсовая прибыль связки: 10,62%. В сумме 29% (с поправкой на вышесказанное, то есть я так не считаю).

Какие комментарии тут могут быть?

Весь год я придерживался той стратегии, которую сформировал в 2023 году. Напомню, тогда я был вынужден продать большую часть акций и переложиться в облигации для формирования денежного потока. С тех пор суть стратегии, если совсем коротко и упрощенно: реинвестирую денежный поток из облигаций в акции.

Этим годом я очень доволен, так как без существенных продаж облигаций смог существенно нарастить портфели акций, что, отчасти, и съело часть доходности, поскольку я формировал доли и в тех эмитентах, которые временно отказались от дивидендов.

Также, данная стратегия, можно сказать, купила мне время - наблюдать за рынком, эмитентами, обстановкой. И по ходу дела делать выводы (простите за тавтологию) о перспективе тех или иных вложений. Так что в конце года я все таки провел небольшую ребалансировку и частично переложился из того же "Второго облигационного" в "Фондовый", хотя менее существенные ребалансировки были и внутри года, когда цены на акции были интересные.

Напомню также, что потенциально я рассматриваю полную ребалансирвоку из "Второго облигационного" в "Фондовый", за исключением, разве что, квази-валютных облигаций (эту долю я планирую держать условно долго). "Первый облигационный" я не планирую менять, разве что продолжу докупать акции в "Русский блудняк" на приходящие купонные выплаты.

А теперь вернусь к сути.

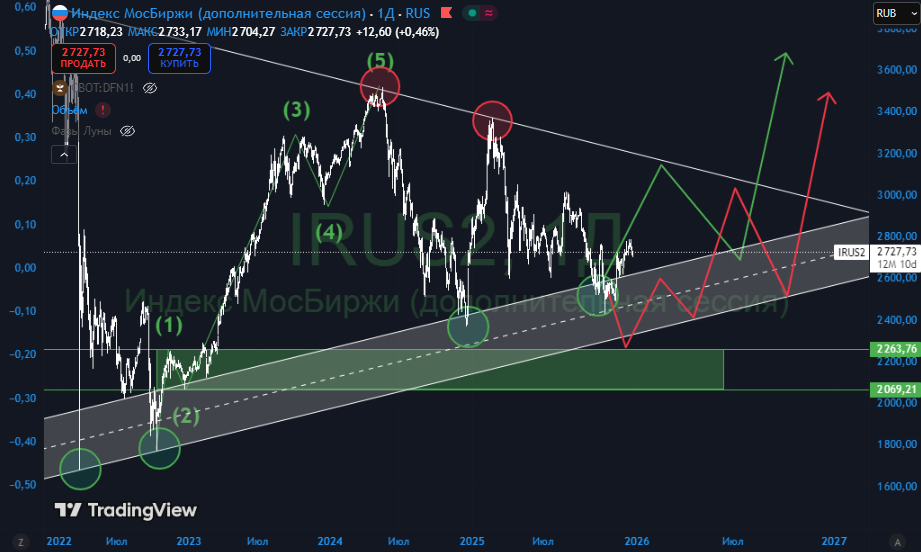

Начну с того, за что меня хейтили - Мамбы по 2250:

До 2250 мы не дошли буквально 120 пунктов.

И хотя прогноз по цифре не оправдался - он полностью оправдался (для меня лично) с точки зрения тренда. С 3515 до 2373 пунктов, -32,5% по индексу.

Хейт мне поступал в период "не повышения ставки ЦБ" в декабре 2024 и на январьском Трампо,ралли. Я бы спросил как вам вот это...

...и что вы заработали на том, что мой прогноз не оправдался?

Год, фактически, заканчивается на тех же значениях (по индексу полной доходности, с учетом дивидендов, чуть лучше, но примерно также). Но спрашивать не буду. И так знаю, что вас уже нет на рынке, а может и не было.

Как бы там ни было, а в январе-марте 2024-го я писал (и, читайте, прогнозировал) два основных тезиса:

1. Нет ничего позитивного в том, что ЦБ не повысил ставку - отчеты будут еще хуже, дивиденды будут еще меньше, если вообще будут.

2. Мирные договоренности так быстро, как закладывает рынок, не будут достигнуты.

Оба тезиса, в сумме, означали, что рост - дутый, носит спекулятивный характер и будет закончен новым разочарованием.

Для меня такой прогноз (как и предыдущий, с мамбой по 2250) означал, что спешить некуда - можно дальше сидеть в облигациях, получать купоны и реинвестировать их в акции и теже самые облигации. Этим я и занимался весь год и, должен сказать, абсолютно доволен результатом.

Отсюда важный вывод: прогноз - это не игра в "лучшую Вангу года" или "мистера аналитика" (должен отметить, что невозможно получить признание за то, что оказался прав, особенно если другие придерживались противоположного мнения).

Прогноз - это ориентир для тактики в рамках стратегии. Ты чего-то ждешь и действуешь соответственно своим ожиданиям.

Дальше уже все зависит от твоего отношения к капиталу. Если капитал тебе дорог - ты будешь стараться рассматривать альтернативные варианты, то есть что будет, если все пойдет против твоего прогноза. В таком случае, тебе нужен хедж или план Б.

Если капитал тебе не дорог (или дорог не настолько, насколько велика твоя жадность) - ты будешь аллоцировать весь капитал в свой прогноз, возможно еще заемный капитал возьмешь. И тут как повезет.

В любом случае, в определенный момент времени я заметил, что мой блог стал популярен у инвесторов с маленьким капиталом и отсутствием фактического стремления его увеличивать. Этим людям нужна эпотажность, предсказания века и красивый слог, и все это как можно чаще. Но, увы, весь этот год у меня прошел под эгидой "эффективной жизни", когда цели и результаты важнее всего. Но к этому еще вернусь далее.

Кроме того, у меня был прогноз, что несмотря на ситуацию в экономике, будут бизнесы, которые будут чувствовать себя не плохо, и, стало быть, в котировках их акций я также не ожидал существенной коррекции наравне с рынком.

Тут я просто возьму топ-позиции из двух своих портфелей акций (в порядке убывания): X5, Мать и дитя, Т-Технологии, Элемент, НоваБев и МГКЛ.

X5 за менее чем год (торги возобновились в январе 2025) прибавили 10%, но мы получили крупный разовый дивиденд за прошлые периоды в 648 рублей + скоро получим еще один крупный дивиденд за 9 месяцев в 368 рублей и, наконец, финальный, который я ожидаю около 150 рублей. Так что, если вы ушли в заморозку на время редомициляции, то есть покупали акции еще до этого (и по меньшей цене) - вы точно обижены не остались.

Что касается котировки, то не в оправдание, а для сведения - распродажа после редомициляции началась с физиков, которые переводили бумаги из внешнего контура, а закончилась распродажей какого-то фонда "с неаккуратными руками" (цитата самого эмитента).

Иными словами, я на данную коррекцию смотрю как на техническую. Фонд продавал не по бизнесовой причине, а потому что нужны были свободные деньги.

Мать и дитя кроме дивидендов принесла рост курсовой стоимости акций в 57,5%. На фоне такого года на рынке акций - дичайший контраст, не находите?

Но в отличие от многих бумаг, данный рост не является спекулятивным или разгоном, поскольку обусловлен теми самыми бизнес-показателями и качеством корпоративного управления (хотя на мой взгляд оценка уже завышена, но Мать и дитя дешевой почти и не была за время своей публичности).

Но я бы все таки ожидал коррекции.

Акции Т-Технологии выросли за год на 15% и принесли 136 рублей дивидендов (с учетом дивиденда за 4 квартал, который будет выплачен в начале января 2026).

Честно говоря я не ожидал такой динамики, какая сложилась на графике. Но, чисто гипотетически, тут также возможно наличие крупного продавца в виде фонда с дефицитом ликвидности.

Элемент ровно за год показал -17,6%. Начал валиться со всем рынком, а продолжил с выходом плохого полугодового отчета (что уже противоречит идее, что акции компаний, бизнес которых хорошо себя чувствуют - не уйдут в глубокую коррекцию).

Лично я в этой истории увидел возможность и весь год докупал по чуть-чуть акции, в результате у меня доля в убытке около 10% (то есть средняя стоимость доли на примерно 11% выше). Дивиденды порядка 2,6% не считаю.

С точки зрения производства, то есть бизнеса, основной удар пришелся по спросу со стороны телекомов на оборудование - последние сильно порезали капексы в меру чрезмерной закредитованности и перенесли заказы на будущее.

Вместе с тем, в течение всего года выходили новости о расширении и запуске нового производства, в других бизнес-сегментах. Так что в 2026, вместе со снижением ставки ЦБ, я ожидаю восстановления спроса со стороны телекомов и уже фактического прироста от других направлений, хотя надо отметить, что на 2026 телекомы все также планируют сильно урезанные капексы. Короче, надо закладывать влияние ставки в ожидания и делать на это поправку.

НоваБев также закрывает год в минусе, на момент написания обзора -20%. Дивиденды за этот же период составили 45 рублей на акцию.

Как и в случае с Элементом, тут не оправдался прогноз по фундаменталу: год начали не плохо (1 квартал), но во 2 и 3 кварталах было снижение финансовых показателей в виду затоваренности ритейлеров (магазины спешили закупиться перед введением в действие новых акцизов и снизили покупки потом), а в конце года еще и кибер-атака случилась, которая парализовала деятельность на некоторое время. Бизнес-риски, никуда от них не денешься.

Тем не менее, ситуация на продуктовом рынке выправилась, последствия кибер-атаки устранили. А главное: нарастили производство в сегменте премиум (сейчас рынок перестраивается, так что решение было верным), производство вина, количество магазинов ВинЛаб. ВинЛаб подготовили к будущему IPO.

В общем, жизнь налаживается и обещает стать слаще, так что данную коррекцию я также воспринимал в качестве возможности сформировать задел на будущее. Тем более что до этого у меня был перерыв в покупке акций (то есть большую часть коррекции я ничего не делал).

МГКЛ осталась примерно там же, несмотря на рост бизнеса. Тут, на мой взгляд, играют роль 4 фактора:

1. Эмитент слишком маленький, чтобы зашли крупные инвесторы с длинными деньгами (не малая доля сильных растущих движений в акциях в этом году была обусловлена покупками фондами и управляющими на крупные суммы, так как ликвидности на рынке очень мало; они сами этого не скрывают и похоже даже гордятся).

А раз так, то котировку по сути устанавливает ритейл.

2. Компания ежемесячно публикует операционный отчет, в котором раскрывает динамику выручки, но тот самый ритейл каждый раз не верит, что в финансовой отчетности будет прибыль. Это обусловлено тем, что...

3. Эмитент активно привлекает заемный капитал под новое бизнес-направление - Ресейл-Маркет.

Прежде всего у рынка вопрос в том, зачем это было делать при максимально высокой ставке ЦБ, еще и давая облигационерам премию.

4. Ресейл-Маркет - это, по сути, стартап, венчурные инвестиции. Нет гарантии, что он будет экономически эффективным.

Конечно, мы знаем, что уже сейчас эта дочка ускоряет оборачиваемость товаров, но речь идет об инвестициях в миллиарды, при том, что капитализация МГКЛ сейчас 3,3 миллиарда рублей.

В общем, инвесторы видят, что в ближайшее время они тут если что-то и получат (дивидендами), то вряд ли эта доходность даже инфляцию покроет. При этом в бумаге нет крупняка, который мог бы держать котировку (как, например, в той же Северстали).

А ближайшее время - это и есть горизонт текущего планирования у большинства инвесторов. Но к этому тоже еще вернусь.

В целом, если брать тех, кто за год в плюсе, ситуация по рынку такая:

Честно скажу, что я не ожидал роста Новатэка и НорНикеля, но эти доли в моем капитале также сыграли в плюс, как и Селигдар.

Ну и в завершение я все таки приведу результат по ЕвроТранс, за который меня также долго хейтили, и доля которого в портфеле (в денежном выражении) - средняя.

Акции за год прибавили 17% и были выплачены дивиденды, в сумме, 31,85 рублей на акцию. 9,17 рублей получим примерно в конце января 2026.

В количестве акций я еще в прошлом году почти удвоил долю.

Горизонт

Многих удивляет динамика в акциях и облигациях. Например, в том же ЕвроТранс (где ДД даже к текущей цене получилась больше 22%).

Логика текущего рынка - это поиск текущей доходности выше ставки депозита, и чем больше риск, тем больше в понимании инвесторов должна быть премия.

Представьте себе человека с капиталом, который не погружен в рынок, что называется, самостоятельно. Он смотрит на график (даже широкого рынка) и не видит ни одной причины перекладывать средства с депозита в акции.

Схема, что Сбер за год дал 11% бумажной прибыли + более 12% ДД, в сумме более 23%, то есть даже депозиты обогнал - слишком сложная. Тем более, что бумажная прибыль и бумажный убыток - одинаково вероятный результат в любой момент времени.

Вероятно, он может спросить совета у аналитиков. Что же с ними?

Недавно я пробежался, посмотрел и почитал мнения аналитиков и ЛОМ,ов, и увидел то, что видел и прежде - многие, почти все, попали в ловушку текущей доходности.

Суть этой ошибки в том, что берутся текущие показатели, и все, что сейчас дает низкую доходность или вообще ничего не дает - отметается сразу, по определению. Дальше, начинается выборка из тех, что остались, по доходности определяются наиболее перспективные.

Было время, когда я говорил, что будут акции, которые будут чувствовать себя лучше рынка, потому что бизнесы чувствуют себя хорошо. Эта идея, на мой взгляд, почти полностью себя оправдала.

А сейчас наступает время, когда дела у тех, кто чувствовал себя не очень (не "плохо", а "не очень") - будут постепенно налаживаться. Не в ближайшие месяцы, скорее, в ближайшие кварталы.

Почему я говорю, что это ошибка?

Вот НорНикель:

- Компания давно уже не платит дивиденды.

- Основной металл в корзине - никель, - не восстановился в цене со дна, которое достигли на росте мировых запасов (перепроизводстве) из-за дурных идей Индонезии.

- Рубль - крепчал весь год.

В сумме: не было ни одной причины инвестировать в акции НорНикеля в этом году.

Но, тем не менее, за год котировка прибавила 32%, на росте других металлов - палладий, платина, медь (об этом чуть дальше).

Если еще никель развернется и рубль начнет слабеть - тут случится ралли.

Я, кстати, помню, как один именитый ЛОМ и "легенда" рынка говорил, что будет докупать акции по 1$. Этой цены мы в итоге так и не увидели и вряд ли увидим.

Суть всего вышесказанного в том, что глядя лишь на доходность внутри года, на то, что мы фактически получим от бизнеса - далеко не уедешь. А крупный капитал, если захочет переложиться со своего депозита, уже будет делать это по цене, которая на 32% выше той, что была год назад.

Впрочем, справедливости ради, мне придется делать тоже самое, но я лишь потеряю часть накопленной бумажной прибыли. Да и крупный частный капитал не вернется сейчас в акции, он будет ждать экономической определенности и рыночной стабильности.

Мораль вот какая: такой рынок требует более оперативного и всестороннего осмысления, и доли риска, основанной на банальном "прыжке веры".

А возвращаясь к теме "ловушки текущей доходности" хочу отметить, что обычно такое настроение царило перед разворотом рынка после кризиса...

Это фаза отчаяния.

"Никогда уже не станет лучше" - эта фраза очень хорошо описывает текущие настроения.

Пара и джокер на 2026

По сути мы имеем два ключевых фактора, которые будут напрямую влиять на рынок в 2026 году - это геополитика и ставка ЦБ.

По геополитике: если прежде, на пис,диле Трампа в январе-феврале, я говорил, что мир так быстро не заключается, что есть масса нерешенных вопросов и так далее, то сейчас я напротив считаю, что момент мира приближается. Приближается, прежде всего, потому, что надо его приближением работают люди. Подробнее было в закрытых каналах, в публичной плоскости не хочу об этом говорить.

По ставке ЦБ: есть консенсус, достигнутый благодаря прогнозам самого ЦБ, что на конец 2026 года мы увидим ставку на уровне 14-12%.

Год начнется с очередного роста инфляции на фоне очередных разовых факторов (коих и в этом году было достаточно). Дальше, если мы не будем закладывать в прогноз неизвестные новые разовые факторы - инфляция перейдет к снижению, по прогнозу того же ЦБ.

В экономику углубляться не хочется, так что просто отмечу, что среди факторов проинфляционных на 2026 год может выпасть девальвация рубля. И, на мой взгляд, именно этот фактор может привести к остановке в цикле снижения ставки (временному плато).

Больше таких факторов пока не видно. Зато видно вот это:

Тут, что называется, думайте сами. Ваше вероисповедание в ставку ЦБ - дело сугубо индивидуальное.

Я же коротко отмечу, что по мере снижения ставки и рефинансирования старого долга новым, у ряда эмитентов будет постепенно высвобождаться денежный поток (который прежде направлялся на проценты по долгу). Одно это уже позитивно скажется на финансовом состоянии эмитентов, а некоторым эмитентам позволит вернуться к практике выплат дивидендов (хотя я бы предпочел прожить 2026 год под эгидой очищения баланса от долгов).

Но, перезагрузка цикла, особенно без массовых льгот и послаблений, какие были в 2020-2021 (после ковида) и 2022-2023 (после февраля 2022) - дело не быстрое, и к мгновенному результату на уровне прибыли не приведет.

Облигации и валюта

Что касается долгового рынка, то даже не знаю, что сказать.

Онанизм на тему "мой облигационный портфель в этом году вырос на..." оставлю опытным облигационерам.

Посмотрим на динамику гос.долга:

В целом, как уже сказал, в этом году можно было спокойно сидеть в облигациях, получать купоны и реинвестировать их в те же акции. Но, также, в этом году была хорошая возможность нарастить долю самих облигаций.

Тут я просто повторю то, что не раз уже говорил прежде в закрытых каналах:

1. Есть не малая вероятность, что где-то в цикле снижения ставки ЦБ возьмет паузу и образуется плато на некоторое время.

На каком уровне это будет - 14%, 12% или ниже - мы пока не знаем. Тут можно ориентироваться на выходящие данные. Но все это не важно.

2. Что важно, так это тренд.

И тренд на снижение ставки. Быстро или медленно, с плато или без - все это не имеет никакого значения. Ставка будет снижаться, доходности на долговом рынке будут снижаться, а котировки расти.

В итоге, хоть для облигационеров и вышел хороший год, дальше - есть возможность отыграть свое у депозитов за счет будущей доходности в облигациях, при снижении ставок по депозитам.

Лично я смотрю на эту историю также в перспективе не одного года, а нескольких лет следующего, нового, экономического цикла. И в этом цикле будет настоящее плато - когда ставка выйдет на комфортный для производителей и потребителей уровень, экономическая активность достигнет максимума и инфляция снова начнет расти. То есть время для продажи облигаций и фиксации прибыли наступит гораздо позже. И до тех пор можно не суетиться.

Что касается валюты...

Лично я во второй половине года ждал повторения возникшей цикличности (качелей), которую прежде описывал следующим образом: на рынке есть качели от доходов экспортеров и бюджета (ослабления рубля/девальвации) до интересов импортеров (потребителей в конечном счете) и ЦБ (не давать инфляции разгоняться) в виде укрепления рубля.

Но во второй половине года что-то поломалось и пошло не по плану. Что?

Во-первых, я уверен, что были продажи со стороны крупнейших экспортеров, попавших под санкции (Лукойла, например).

Это было видно по рыночной динамике, как за некоторое время до введения санкций появлялись крупные продавцы.

Во-вторых, укрепление рубля положительно сказалось на инфляции. И, думаю, в этом и был смысл, а также компромисс между ЦБ и бизнесом (мы начинаем цикл снижения ставки, но рублю слабеть не дадим; у вас долговая нагрузка снизится, но и доходы снизятся).

Если бы к крупным разовым факторам, разгоняющим инфляцию, в этом году еще добавилась бы девальвация и удорожание импорта из-за валютного курса - картина по инфляции была бы гораздо хуже.

В рыночное ценообразование рубля я не верю, о чем не раз говорил. И, пожалуй, согласен с мнением, что лучше бы было не допускать укрепления рубля - просто держать его в диапазоне 90-100. На инфляцию это не повлияло бы, но и доходы экспортеров, а стало быть и бюджета, так бы не просели.

Собственно, вот вам и пример ситуации, когда что-то идет не согласно прогнозу. Что я с этим делал?

Ну, прежде всего отмечу, что несмотря на укрепление рубля моя прокси-валютная позиция не сильно пострадала. Я лишь отчасти растерял накопленную бумажную прибыль, при том, что все это время получал купонные выплаты.

У меня есть большая доля замещенных облигаций Газпрома, но покупал я их по 66,5-76 тысяч. То есть даже на текущем укреплении остаюсь в прибыли, хотя меня больше волнует размер купонов (ведь от этого зависит то, сколько средств я могу реинвестировать).

Также, я набирал долю квази-долларовых бумаг Новатэка, Сибура, ФосАгро и Полюса, но делал это близко к текущим уровням, примерно в июне 2025. На текущей коррекции докупал тот же Сибур, в итоге доля уже в прибыли.

Замещайки Борца брал по 58,2 тысячи, еще до того, как ситуация по эмитенту прояснилась.

Наконец, в этом году я покупал и докупал юаневые бумаги КИФА. Эта позиция на текущий момент, плюс-минус, в нулях. Но там высокая купонная доходность, на уровне рублевой доходности в ОФЗ, что поддерживает котировку.

Иными словами, ошибка в прогнозе, в моем случае, покрывалась ценой приобретения актива, которая подразумевала запас прочности. Кстати...

Вот вам полезное наблюдение, которым я пользовался: на рынке замещаек и квази-валютных облигаций периодически возникает неэффективность.

Суть этой неэффективности в том, что когда рубль укрепляется - "большие дяди" начинают паниковать и льют бумаги в стакан по любым ценам. В эти моменты котировка сильно отрывается как от курса, так и от номинала.

Так вот, моя стратегия была в том, чтобы покупать только в такие моменты. Я не покупал когда курс рос и все ждали дальнейшей девальвации или когда все было спокойно.

Такие моменты возникают не очень часто, примерно раз в пол года (может раз в 4 месяца, я не слишком-то за таймингом следил). Но мне кажется, что как минимум еще одну такую панику мы увидим.

Так вот...

С точки зрения доходов экспортеров и бюджета - девальвация должна быть. Не резкая и пугающая, такого не допустят, а плавная, так, что все опомнятся когда рубль уже отыграет 20-30%.

Единственное, что вызывало у меня сомнения - это как раз тот компромисс о перспективах рубля, который вы описали. Когда все рыночные участники ждут наступления какого-то события - обычно все происходит наоборот, а уже потом согласно прогнозу.

Но, есть два момента:

1. "Россияне продолжают конвертировать свои сбережения в рубли: сейчас доля сбережений в национальной валюте превысила уже 94%", согласно расчетам РИА на основе данных Банка России (ЦБ).

То есть "все" - понятие растяжимое. Ослабления рубля ожидают лишь биржевые рыночные участники, хотя еще Минфин, Минэк, сами эмитенты и все банки, но логику вы поняли - все, то есть всё население, напротив ставят на рубль.

2. Если мы возьмем рыночных участников, ЛОМ,ов там, аналитиков, "легенд" рынка - все они говорят об ослаблении рубля, но не рекомендуют в качестве ставки на 2026 год покупать валютные облигации и сами преимущественно не владеют ими.

Они делают это в рамках управления, когда к ним изначально обращаются клиенты с вопросом "как мне защититься от девальвации?" Но не делают этого в рамках собственных инвестиций.

Вот вам ярчайший пример: Максим Орловский давно уже говорит о неадекватности курса рубля, но сам наибольшую ставку делает на структурные облигации ВТБ и акции Интер РАО (которая получает выручку в рублях).

Так что этот консенсус, как по мне - фейковый. Заработают на девальвации, в итоге, единицы, кому купонная доходность 7% в долларах не показалась маленькой, и кто покупал акции экспортеров несмотря на то, что текущая доходность не интересна.

Позвольте повторю то, что прежде уже говорил: мои ожидания уже отражены в моих портфелях.

Поскольку я все таки рассчитываю получать прибыль от своих инвестиций, то и принимаю соответствующие инвестиционные решения. Я не держу бумаги просто так, чтобы было, или для большей диверсификации.

Так вот, 26,8% (четверть, считайте) "Первого облигационного" и 40,8% (почти половина) "Второго облигационного" у меня в квази-валютных облигациях. Плюс, начал набирать долю экспортеров в портфели акций.

Вот и ответ относительно вопроса, какую динамику я ожидаю по рублю.

Так что по рынку?

Рынок акций, как весь год показывал, остается в треугольнике. Психология треугольника - это неопределенность относительно дальнейших перспектив.

Подумайте об этом не как о техническом анализе, а как о поведении рыночных участников, которое отражено в техническом анализе, и сами все поймете.

Движение к верхней границе треугольника - позитивные ожидания относительно будущих перспектив, движение к нижней границе - негативные ожидания. Рынку нужно куда-то двигаться и он не может двигаться вбок (даже в боковике есть динамика).

Но для выхода из этого треугольника одних ожиданий недостаточно - нужны факты.

Сценарий выхода вниз, на мой взгляд, сейчас возможен только в том случае, если мирные переговоры провалятся.

А вот окончание СВО, дальнейшее снижение ставки ЦБ и умеренная девальвация рубля (при отсутствии шоков на мировом сырьевом рынке) - этого набора будет вполне достаточно, чтобы выйти из треугольника вверх.

Бумажные металлы

Что же, я определенно не ожидал увидеть такое:

Если говорить о прогнозах, то я ожидал коррекцию в золоте, и она даже произошла в октябре 2025-го - с 4300$ до 3800$. Но я не ожидал, что восстановление будет столь стремительным, что под конец года все потери отыграются и обновится исторический максимум.

С одной стороны, тренд все еще поддерживается покупками центральных банков разных стран. Отчасти их покупки обосновываются геополитикой, отчасти - растущими опасениями по поводу экономик и валют развитых стран (США, ЕС, Япония) в связи с чрезмерно высоким долгом этих стран (в ЗВР нужно что-то покупать).

С другой стороны, я так понял, что на биржах, той же бирже Лондона, возник дефицит металла, поскольку владельцы поставочных фьючерсов начали требовать фактическую поставку в виде физического золота.

С третьей стороны, тренд уже настолько устоявшийся и очевидный, что покупки бумажного золота - ETF прежде всего, - лишь усиливаются.

Свой долгосрочный взгляд я в целом не менял:

Я не знал где будет максимум 3 волны цикла, ожидал его ранее и ниже, но этот момент явно уже приблизился.

Справедливости ради, все фундаменталисты не ожидали увидеть даже 3000$ за тройскую унцию золота, а нынешние эксперты переобулись гораздо позже, выше 3500$.

Вам решать что делать с золотом, покупать или нет, но если вы давно на рынке, то уже видели такие графики и знаете чем заканчивается вертикальный рост. А он вертикальный, друзья. Это недельный график.

Вместе с тем, коррекция с 4300$ до 3800$ была очень резкой. И такие резкие движения, обычно, происходят у пиковых значений. Психология, думаю, понятна - есть прибыль и есть что терять, а потому терять не хочется, и любая незначительная новость приводит к шухеру.

И вот уже 29 декабря 2025:

В этот день произошло сильнейшее падение в платине и палладии (более 15%), например. Без каких-либо объективных причин и вообще при отсутствии хоть каких-то новостей. О чем это говорит?

Мне это говорит о том, что рост - дутый. Это пузырь. Не было реального дефицита на рынке металлов, не было сильного роста потребления данных металлов в разных сферах и отраслях. Был просто биржевой (бумажный) рост.

ЦБ покупают золото, да. Но затем они его просто складируют. Забирают со складов тех же бирж и перевозят на свои склады. Вот и вся механика - из одного места переложили в другое место. В первый раз это стоило 2000$, во второй 2500$, и так далее.

И чем выше забирается котировка, тем нервознее становятся рыночные участники, тем острее реагируют на резкие движения.

С другой стороны, если допустить, что условный "мир" готовится к переполоху на глобальном рынке долга - рост может продолжаться вплоть до наступления данного события, через формацию "рост-слив-рост".

Лично для себя я принял решение, что этот поезд уехал. Просто потому, что много раз видел такие графики и знаю чем они заканчиваются. Впрочем, отмечу, что когда котировка так долго и так сильно вертикально идет вверх - всегда и все на рынке находят сотни причин, почему и дальше такая динамика продолжится. Всегда. Все.

Так что прогнозы в 10,000$ за тройскую унцию - меня вообще не удивляют.

Но, есть интересная мысль...

Конкретно золото и серебро в России росло вслед за ростом котировки на металлы на глобальном рынке, в долларах, оторванно от рубля. И если в долларах золото выросло примерно на 70%, то в рублях что-то около 20%.

Таким образом, если ждешь девальвации рубля и не ждешь сильной коррекции в золоте - через рубле-доллар возможно получить максимальную доходность, а если ждешь коррекции в золоте - можно захеджироваться от потенциальных убытков. Через российские фонды на золото (брокерские), либо через GLDRUB_TOM.

Но есть идея лучше. Я не буду называть конкретный инструмент, в нем слишком маленькая ликвидность, но скажу все необходимое для личного поиска: на российском рынке есть облигационный выпуск с привязкой номинала к стоимости 1 грамма золота в рублях и КД около 10%.

Да, с одной стороны мы берем риск эмитента (а должен отметить, что на недавней распродаже на рынке ВДО его выпуски также попали под раздачу), но с другой - к курсовой динамике мы еще получаем 10% денежного потока, привязанного все к той же курсовой динамике.

Таким образом - есть возможность защититься от девальвации рубля в активе, номинированном в золоте, и к этому еще получать большой купонный доход.

Риск, разумеется, требует личного осмысления.

В портфеле не без аутсайдера

Вот где все лично у меня пошло не по плану от слова "совсем", так это в крипте.

Биткоин в этом году, несмотря на обновление максимума внутри года, потерял около 11% в долларах и почти 38% в рублях (из-за укрепления рубля).

Но с биткоином еще ладно - у меня основная доля набрана по 6500$ в 2020-ом, с учетом докупок по 10000-12000$ - все равно сильно меньше текущей.

Гораздо хуже вышло с TON:

Основную долю я набирал по 100-150₽, со средней около 120₽. Потом были уже небольшие докупки на коррекциях.

Сейчас, в рублях, одна монета стоит около 125₽.

Тут дело не в том, что результат за два с половиной года обнулился, а в том, что еще недавно цена была 750 рублей, и я наблюдал, как капитал уменьшается. Суммы я никогда не раскрывал, но для понимания скажу так: мой крипто-портфель в меру большой доли TON уменьшился в этом году на сотни тысяч рублей. Речь о бумажном показателе, разумеется, поскольку я ничего не продавал.

Сейчас, подбивая данные за год, я залип на разделе крипты и пару часов пытался поверить в то, что вижу, и что не забыл при расчетах о каких-то кошельках.

Разумеется, столь глубокой коррекции я не ожидал увидеть. Да, был импульс из 5 волн, и да, развивалась регулярная коррекция после. Я все это видел. Но, моя насмотренность также говорила, что если эмитент актива (не важно о каком активе речь идет) надежен, финансово стабилен и с точки зрения бизнеса успешен - регулярная коррекция почти никогда не бывает столь глубокой, почти до основания 1 волны цикла.

Доля "почти никогда" в этот раз выпала TON,у. И, абсурдность ситуации в том, что я до сих пор не могу понять причины.

Всю эту лабуду про "рынок может оставаться иррациональным дольше, чем..." и "крипта - это все пузырь, фантики, ничто" - оставьте для разговоров в пользу бедности. Если бы я опирался на такие суждения, то был бы нищим, как и в свои 13 лет.

Весь год я наблюдал за The Open Network, и видел качественный рост. Более того, в проект зашли крупные инвесторы и фонды, тот же Pantera Capital.

Да, по вашим просьбам я читал всю частную "аналитику" с гипотезами о том, почему TON теряет в стоимости, и не увидел ничего такого, что а) не делали бы другие проекты, динамика токенов которых оказалась лучше, б) было бы реально доказуемо (а не просто домыслы и слухи) и в) имело бы вообще хоть какое-то значение.

Мой прогноз был, что TON должен стоить минимум 20$. И должен отметить, что я его не менял. Недооцененность TON относительно других, менее развитых и вообще менее перспективных проектов, у меня вызывает лишь удивление. Просто напомню, что я ставлю блокчейн TON в Топ-5, где на первом месте Bitcoin, далее Ethereum, Solana и, собственно, TON.

Единственная более-менее жизнеспособная версия касается того, что у Телеграм не самая лучшая репутация в развитом мире, прежде всего в США, и на TON экстраполируется такое же отношение.

На одной из распродаж в этом году Solana падала до 96$ (вообще, также глубокая коррекция, в 3 раза):

Даже если убрать временную шкалу, я найду эту свечу, потому что смотрел тогда и думал, что это явно перебор. А потому, в этой свече были мои заявки на покупку по 100-110$. Так у меня в крипто-портфеле в этом году прибыло.

Но, занимаясь обновлением по портфелям и осмысляя всю эту ситуацию, я в конце декабря закинул денег в крипто-портфель и значительно нарастил долю в TON, а также начал формировать дополнительную спекулятивную долю в BTC.

Осмысляя собственные решения и поведение я пришел к выводу, что основная моя ошибка была в том, что я ждал конкретной цены (по TON) на уровне 12$ и выше. Этот урок я выучил и впредь буду стараться опираться на рыночную динамику и интуицию, то есть править свои ожидания на то, как ситуация развивается.

Но тут есть сложность.

Говоря о рыночной динамике, биткоин сейчас должен переписывать исторический максимум вместе с золотом. Возникшая в 2023 году корреляция почти 100%.

Текущее расхождение вы видите.

Отсюда много путей: золото может скорректироваться к биткоину; биткоин может подтянуться к золоту; может быть движение друг к другу; наконец, корреляция может просто не восстановиться, и у активов будет разная биржевая динамика.

Про биткоин я также недавно писал в закрытых каналах, что краткосрочная динамика не отражает фундаментальных вводных. Прежде всего речь о том, что а) на рынке появились крупные постоянные покупатели в виде корпоратов; б) биткоина в обращении, на биржах, мало и это число продолжает сокращаться (биткоин оседает в холодных кошельках), и в), с учетом а) и б), эмиссия ограничена 21 миллионом монет, при том, что уже несколько миллионов монет безвозвратно утеряны.

По сути, на биржах обращаются минимальные объемы реального актива, а все основные торги/сделки проходят в виртуальном пространстве столь же виртуальными цифрами.

Что же касается негативных факторов, то риск, который я описал на стадии запуска спотовых BTC-ETF, все таки реализовался - инвесторы в эти фонды оказались нервными оленями, и весь год покупали на очевидном росте, а продавали на очевидном падении. В конце года они просто ушли в нетто-продажу на несколько недель.

Так что в этом году весьма неплохо работала стратегия "buy the dip", с точки зрения накопления актива.

Может быть сейчас и не dip (следующий сильный уровень на 73650$), но момент для увеличения доли явно был не плохой.

Что же касается дальнейших перспектив крипто-рынка, то, на горизонте полугода я ничего конкретного не жду, так как образовалась неприятная вилка:

- С одной стороны, мы имеем максимумы по S&P 500 и индексам акций развитых стран, и EM (развивающиеся страны). Также, исторический максимум по золоту при динамике за год в +70%, а следом и многолетние максимумы по другим металлам. И это при том, что в экономике дела обстоят далеко не самым лучшим образом. Иными словами, пузырей тут - не сосчитать.

- С другой стороны, ФРС уже начала QE, а в 2026 ожидается переход регулятора под прямое влияние Трампа.

Поэтому на горизонте полугода я допускаю различные сценарии, от краш-теста до широкого боковика. И, в данном случае, мне проще смотреть на более длинный горизонт исходя из фундаментальных вводных. А уже этот взгляд наталкивает меня на мысль, что первая половина 2026 для меня будет "годом крипты" с точки зрения покупок.

2026

Подытожу.

1. Облигации хорошо себя показали в 2025, но в 2026-2027 должны показать себя еще лучше, и отыграть свое у депозитов.

2. Медленно, но верно дела у эмитентов акций, в бизнесе, будут налаживаться. Не у всех, и не у всех в равной степени, и не у всех в одно время, и тем более не с самого начала года (помним про влияние ставки ЦБ с лагом в пол года), но все же - 2026, как мне кажется, станет для акций лучше, чем был 2025-ый.

Впрочем, многое будет решать геополитика, ведь сценарий продолжения СВО - негативный, как для экономики, так и для рынка.

3. По крипте - бабка надвое сказала, но и текущий момент считаю хорошим для увеличения доли крипты, и в 1 полугодии 2026, возможно, представится отличная возможность (но большинству будет казаться обратное).

4. Мне сложно себе представить еще один год при таком рубле, как сейчас. Все, что говорят аналитики - актуально. И про доходы экспортеров, и про доходы бюджета. Так что, я жду девальвации, но жду этого в облигациях - во-первых, в той же крипте (а тот же TON у меня в стейкинге под 3,5-4% годовых) - во-вторых, в акциях экспортеров (ФосАгро, например, или НКНХ) - в-третьих.

В результате, я не намерен существенным образом менять свою стратегию, которая, как показала практика, хорошо работает. Но какие-то корректировки по ходу дела, в той же крипте, вполне вероятны.

Искренне надеюсь, что для вас этот год также прошел хорошо с точки зрения инвестиций, и ваш капитал прирос в номинальном выражении.

По традиции - будьте богаты, здоровы и любимы.

С наступающим!