Итоги 2025 года на рынке жилья оказались не такими провальными, как ждали многие эксперты в прошлом году. Рост продаж во 2 половине года поправил тактические результаты, но не изменил общий контекст. Несколько изменений, на рынке жилья, на которые мы обратили внимание в 2025 году.

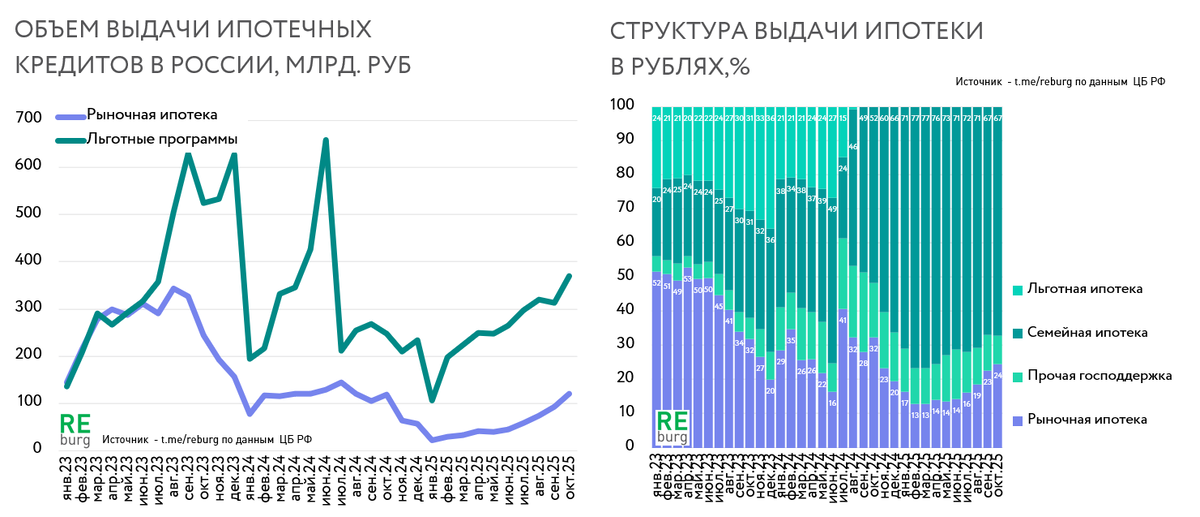

◾️Продавцы новостроек, как и ранее, опирались на льготную ипотеку. Рынок живет полтора года без массовой льготной ипотеки, но принципиально ничего не поменялось. Теперь в основе продаж большинства городов – семейная ипотека. Эта программа часто используется не для улучшения жилищных условий. Во-первых, текущие лимиты ограничены, во-вторых, очень сложно отказаться от кредита под 6%, на рынке, где рыночные кредиты выше 20%. Поэтому отмена массовой льготной ипотеки не привела к дифференциации спроса, он все еще сконцентрирован в компактных квартирах, которые проходят по лимитам. Часть из них поступит на вторичный рынок в будущем, другие - на рынок аренды в ожидании повзрослевшего ребенка.

◾️В 2025 году власти впервые признали, что семейная ипотека не привела к необходимым демографическим эффектам. К этому выводу рынок шел 8 лет. Но он стал возможен лишь после того, как траты на субсидирование льготных ставок стали колоссальными.

◾️Девелоперы в 2025 году продолжали массово продавать квартиры в рассрочку тем покупателям, кому льготы недоступны. Но подход к этому компромиссному продукту стал более взвешенный. Теперь это чаще рассрочка, а не отсрочка платежа. Оценка платежеспособности покупателя - новая функция для отделов продаж. Риски массовых расторжений таких договоров пока остаются потенциальными. Но большое число финальных платежей по таким сделкам приходится уже на следующий год.

◾️Поведение массового покупателя в 2025 году, как и в предыдущие периоды, было непоследовательным. Настроения и ожидания покупателей быстро меняются на фоне нестабильного информационного фона. Слабое начало года сменилось быстрым восстановлением спроса в конце. Но на горизонте - очередной спад.

◾️Повышенная волатильность, короткие циклы оживления и падения продаж, эксплуатация страхов покупателей – все это меняет тактику реализации проектов. Девелоперам жизненно необходимо эффективно отрабатывать пиковые периоды. От них зависит наполнение эскроу, а значит и строительная динамика, которая начала страдать в 2025 году у многих.

◾️Продажи снижаются, предложение растет – это новая реальность российского рынка жилья. Девелоперы уже ощутили этот негативный эффект от доступного проектного финансирования. Банки пока продолжают «зарабатывать на рынке» и остаются оптимистами. Но они финансируют как устойчивые, так и рискованные проекты, утяжеленные бриджами. Их успех во многом зависит от дальнейшего ускорения темпов роста цен, но далеко не везде этот сценарий реализуем.

◾️На инвестициях в недвижимость больше всего зарабатывают не те, кто инвестирует, а кто продает эти инвестиции. На росте спроса и девелоперском буме неплохо заработали не застройщики, а собственники земли. Доля расходов на нее в структуре затрат 2024-25 гг. выросла до рекордных значений.

◾️Общая картина – новые проекты, которые только выходят на рынок не могут позволить себе низких цен. Их себестоимость сформирована в другом контексте. Их сроки строительства выросли. Вероятность получения скидок и привлекательных цен выше у проектов, которые находятся на завершающем этапе строительства.

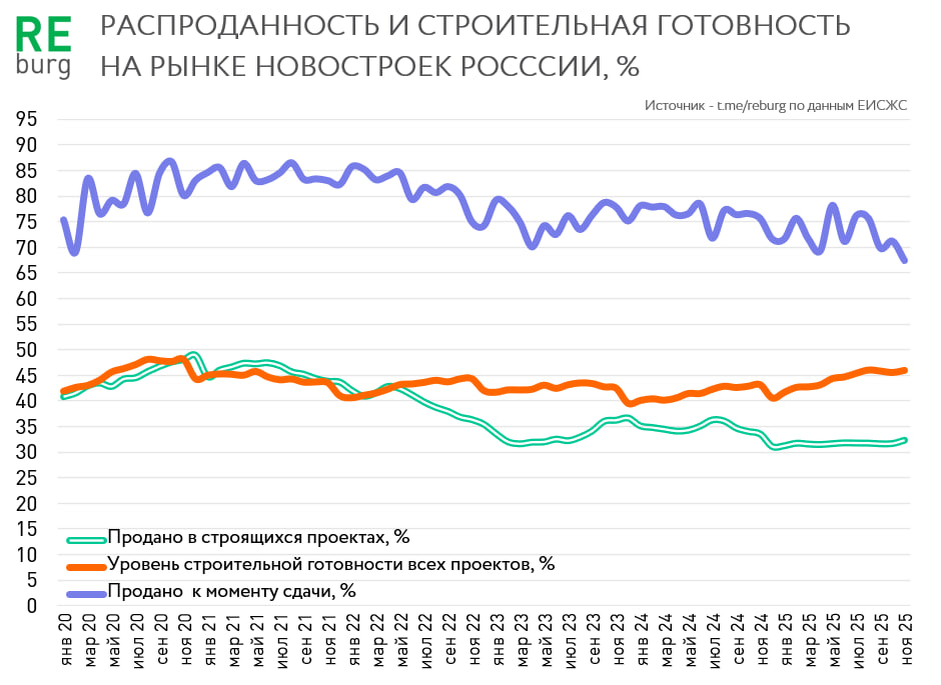

◾️Распроданность квартир к моменту ввода в эксплуатацию продолжает снижаться. Рост предложения в готовых домах - то, что уже происходит и будет происходить в следующем году. Это приведет к обострению конкуренции со вторичным рынком после снижения рыночных ставок по ипотеке. Пока на «вторичке» слишком мало квартир, но рыночные настроения переменчивы. И рост ассортимента здесь может быть быстрым.

В российской экономике есть сферы, которые получают правительственную поддержку. Иногда она кратковременная, иногда длительная. Во втором случае у участников рынка формируется иллюзия успешного развития за счет собственных бизнес-решений. Еще одно следствие особых условий функционирования отрасли – недооценка внешних рисков и реальных трендов за рамками субсидируемого рынка. Если проблемы не решаются, то их последствия копятся. Сначала они не очень заметны, но по прошествии нескольких лет становятся критическими. 2026 год станет проверкой на прочность для очень многих девелоперских компаний.

Пожелаем всем им разумных решений и удачи.

Михаил Хорьков,

Руководитель комитета по аналитике РГУД