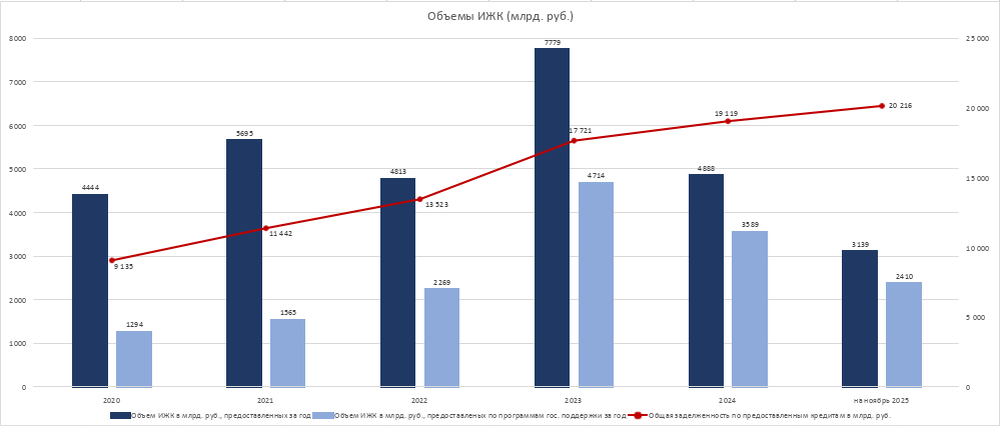

Рынок ипотечного жилищного кредитования (ИЖК) в России после бурного роста 2020-2023 годов вошёл в фазу структурного охлаждения. По данным Банка России, пик выдач был пройден в 2023 году, когда объём новых ипотечных кредитов достиг рекордных значений на фоне масштабных программ господдержки и мягкой денежно-кредитной политики. В 2024-2025 годах рынок перешёл от экспансии к заметному сжатию, несмотря на сохраняющийся рост совокупной задолженности.

В 2020-2023 годах ипотека стала ключевым каналом трансляции бюджетных стимулов в экономику. Льготные программы позволяли поддерживать строительный сектор и потребительский спрос даже при снижении реальных доходов населения. По оценкам ЦБ РФ, доля кредитов с господдержкой в отдельные периоды превышала половину всех новых выдач. Однако ужесточение условий программ, рост ключевой ставки и постепенное сворачивание субсидий привели к резкому сокращению объёмов ИЖК уже в 2024 году, а к ноябрю 2025 года выдачи снизились до уровней, существенно ниже пиковых значений.

При этом общая ипотечная задолженность продолжает расти и превышает 20 трлн руб., что объясняется увеличением средневзвешенного срока кредитов и инерцией ранее выданных займов. Фактически рынок смещается от роста количества новых заёмщиков к обслуживанию накопленного долга. Высокая ключевая ставка, по данным ЦБ, резко ухудшила доступность рыночной ипотеки: ежемесячные платежи по новым кредитам стали несоразмерны росту реальных зарплат, что сдерживает спрос со стороны домохозяйств.

Месячная динамика выдач указывает на повышенную волатильность: после экстремальных значений 2023 года рынок пережил глубокую просадку в начале 2025 года с последующим слабым восстановлением. Это скорее адаптация к новым условиям, чем начало нового цикла роста. Дополнительное давление оказывают рост себестоимости строительства, ограниченная платёжеспособность населения и осторожная политика банков в отношении кредитных рисков.

В 2026 году предполагается умеренно сдержанный сценарий. Существенное восстановление ИЖК возможно лишь при заметном снижении ключевой ставки и расширении программ господдержки, что при текущих инфляционных рисках выглядит маловероятным. Для инвесторов это означает рост значимости избирательного подхода: ипотека перестаёт быть универсальным драйвером роста и всё больше становится индикатором общего замедления экономики и внутреннего спроса.

Не является индивидуальной инвестиционной рекомендацией

#аналитика #СОЛИДМенеджмент