Приветствую вас на моем канале. Часто читая советы инвестиционных гуру можно услышать, что нужно откладывать всего 10% от своих доходов. Инвестировать их куда-нибудь, и будет вам счастье и финансовое благополучие. Но это слишком просто, чтобы быть правдой. А правда она куда более грустная. Ну это если под руками есть калькулятор, а лучше электронная таблица.

Вчера вечером пришла в голову идея провести такой простой расчет. Не знаю, делал ли подобный расчет кто-то до меня. По крайней мере, я пока такого не встречал. Обычно считают как. Берут 10% от дохода, вкладывают под среднюю ставку банков или других инструментов. Наблюдают сложный процент. График стремиться к экспоненциальному росту. Бац, и лет через 20 вы долларовый миллионер. И купаетесь в деньгах. Редко, кто упоминает, что через 20 лет покупательная способность денег может очень сильно снизится, и вы будете только номинально миллионером, а по факту будете жить также, если не хуже.

Проблема в том, что чаще всего люди считают в номинальном выражении. Т.е. в сегодняшних деньгах. Не учитывая инфляцию. Например, берут доходность 10% годовых, что в условиях нашей страны, вполне возможная номинальная доходность на длительном промежутке времени. Забывая, что при этой доходности и инфляция порядка 8-9% годовых. Т.е. реальная доходность у вас будет порядка 1-2% годовых. А с такими доходностями экспоненты вам ждать придется сотни лет. Просто физически не доживете до светлого будущего.

Ну давайте уже перейдем от слов к цифрам. Предположим, что ваша зарплата равняется 100 условным единицам. Не путать с долларами. Единицы условные чтобы было проще считать. Во-первых, у всех разные зарплаты у меня 85к, у условного москвича 250к. Мне для жизни 100к хватит, а москвичу нужно 300к. Поэтому будем считать нашу ЗП 100 у.е. Предположим, что эти единицы не подвержены инфляции. Вернее они их в себя впитывают. Ваша ЗП повышается на уровень инфляции, и вы можете больше откладывать в номинальном выражении. А в процентах это то же самое.

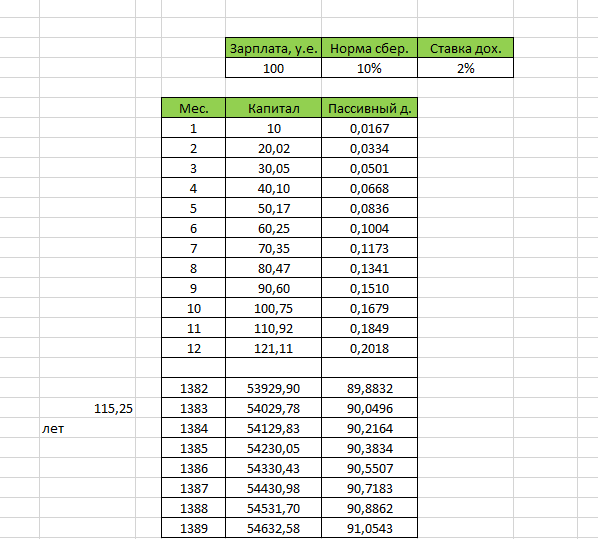

Для начала предположим, что каждый месяц вы откладываете, рекомендуемые на каждом углу, 10% от ваших заработков. Т.е. 10 у.е. И кладем их на вклад под реальную доходность 2% годовых. Номинально это может быть и 21%. Но при реальной инфляции 19%, вы получите реальный доход всего 2% годовых. Вопрос, через какое время, дохода от вашего капитала начнет хватать вам на вашу жизнь? То есть, когда ваш капитал начнет приносить вам 90% от суммы вашего активного заработка?

Строим несложную табличку. И получаем ответ.

На воплощение этой идеи вам понадобиться примерно 115 лет. Это с учетом сложного процента, если что. Т.е. если вы начнете инвестировать в 20 лет, то к 135-ти годам, вы можете отказаться от активной работы, и начать уже жить для себя, без потери в уровне вашей жизни. Как вам такие перспективы?

Это правда жизни. Именно поэтому огромное количество наших пенсионеров работают даже после выхода на официальную пенсию. Так как не хотят резко терять в доходах. А капитала никакого нет. А если и есть, то его явно не достаточно для нормальной полноценной жизни в старости.

Грустно? Конечно. Ну а что если мы сможем инвестировать более рискованно, например, будем инвестировать не во вклады, а будем покупать акции. Историческая доходность этого инструмента примерно 5% сверх инфляции. И это не только в нашей стране, это общемировая тенденция. Да, номинально у нас даже 15% годовых можно на рынке акций заработать, с учетом роста стоимости активов. Но после вычета инфляции, мы получим примерно 5% реальной доходности. Еще такую доходность может принести недвижимость. Сама квартира будет расти в цене примерно на уровень инфляции, а если вы ее сдаете, то вот вам и около 5% сверх инфляции.

Поэтому многие зажиточные бабушки имеют пару квартирок, и живут более менее хорошо. Но нынешние бабушки-олигархи с несколькими лишними квартирами чаще всего их не покупали. А оказались в ситуации, когда они были единственным ребенком в семье. У мамы была квартира, у папы тоже. Ну и сама бабушка успела получить квартиру в СССР. Вот вам и обеспеченная жизнь в старости. Если мошенники не заставят продать вашу недвигу, и не выманят у вас деньги ☝. Отсюда и такое обилие новостей про бабушек отдающих миллионы мошенникам. Все удивляются, откуда у них такие деньжищи. Чаще всего это семейная воронка, когда предков больше, чем потомков. Но это не наш случай. Нам нужно зарабатывать капитал самим.

Короче, считаем второй вариант. Откладываем все те же 10% годовых. Но инвестируем более агрессивно в акции, или покупаем недвижку и сдаем ее. Что можно считать уже малым бизнесом. По итогу мы имеем среднюю доходность примерно 5% сверх инфляции. При таком сценарии мы достигнем своей цели значительно быстрее.

Нам потребуется всего 46 лет. Все лучше, чем 115 из предыдущего расчета. Но тоже достаточно долго. Если начать инвестировать в 20 лет, то только в 66 лет мы можем начать жить, без расчета на активный доход. Можно уйти с работы без потери уровня жизни. Это тоже классно. Но, во-первых, по изначальным условиям, все время вы должны зарабатывать 100 у.е. Хотя зарплата она меняется со временем. В 20 лет у вас скорее всего зарплата чуть ниже, к 35-40 годам вырастает до максимума. А потом может будет расти, может останется на прежнем уровне. А может и снизится. Так как работодатели любят молодых и энергичных. Но наш расчет всех этих тонкостей не учитывает. Будем считать, что у вас все сложилось, и через 46 лет вы сможете продолжить вашу привычную жизнь, уйдя из найма. Или продолжить работать, но получать уже две зарплаты. Классно? Конечно. Но инвестировать нужно агрессивнее, чем держать деньги на вкладах.

Как видите, 10% откладывать практически бесполезно. Никакой ранней пенсии у вас не будет даже к 65 годам. Только если вам повезет иметь стабильную работу все 46 лет подряд. Если вы с молодых ногтей придерживались строгой дисциплины и откладывали те самые 10%. И не просто откалывали, а все время обгоняли инфляцию на 5% каждый год. Это очень сложная задача. Никто не застрахован от каких-то неожиданностей. Любая неприятность на этом пути может привести к тому, что даже через 46 лет цель не будет достигнута.

Что можно сделать в такой ситуации? Я считаю, что нужно увеличить ному сбережений. Давайте представим, что мы откладываем 50% от наших доходов. Эту норму сбережений я считаю оптимальной. Почему? Я раньше уже об этом писал.

Да, не все могут сразу перейти на такую норму сбережений, но к этому нужно стремиться. Для этого нужно зарабатывать в два раза больше, чем вы тратите. Тут два варианта, либо зарабатывать в два раза больше среднего человека. Либо потреблять в два раза меньше среднего человека, при средней зарплате. Либо комбинация этих вариантов. Чуть больше среднего зарабатывать, и чуть меньше среднего проедать. Это предпочтительный вариант.

Давайте для начала прикинем самый простой сценарий. Мы откладываем всю жизнь 50% от своих активных доходов, и инвестируем в безрисковые активы с 2%-ой реальной доходностью. Вот что у меня получилось.

Даже при такой низкой доходности, наша цель будет достигнута до нашей официальной пенсии. Примерно через 35 лет (против 115 лет при 10%-ой норме сбережений). Если мы также начали инвестировать в 20 лет. То к 55 годам, мы будем получать от капитала половину нашей текущей зарплаты. И дальше мы можем принять решение. Поработать так еще какое-то время. Или уже хватит, и уйти на заслуженный отдых чуть раньше, чем ваши коллеги. Причем не на ту пенсию, на которую невозможно прожить. Обычная пенсия составляет в России примерно 30% от зарплаты человека. Но в нашем сценарии, вы переходите на пенсию без потери в доходах. А так как работать вам будет не нужно, то и расходы могут немного припасть. Тогда жить вы сможете даже немного лучше. А там уже и официальная пенсия не за горами. А на две пенсии, на свою и государственную уже можно будет жить очень даже достойно.

Уже хорошо. Но давайте посчитаем еще один сценарий. Мы и откладываем агрессивно, 50% от своих доходов. И инвестируем мы агрессивно со ставкой 5% выше инфляции. Вот такие мы агрессивные 😂. Смотрим, что получится при таком раскладе.

Наша цель может быть достигнута всего за 14 лет. Т.е. начав в 20 лет. Уже в 34 года можно начать жить со своего капитала. Почти как у одного известного блогера. На пенсию в 35 лет.

Вот такой сценарий куда приятнее. Согласитесь. Но нужно не мять булки, а действовать агрессивно. Откладывать половину от всех своих доходов и инвестировать в инструменты, которые могут обеспечить высокую реальную доходность, 5% после вычета инфляции. Поверьте мне, это не самая простая задачка. Зато капитал в таком варианте растет, как на дрожжах. И своей цели можно достигнуть в достаточно молодом возрасте. А дальше уже решать, работать дальше, все больше наращивая капитал, для повышения уровня своей дальнейшей жизни, или послать все к черту, и начать жить на проценты от своего капитала.

Понятно дело, что мои расчеты условные. Много всего отброшено за скобки. Но математика я думаю, была показана хорошо. Только при агрессивной норме сбережений и агрессивном инвестировании, можно добиться своей цели за минимальный промежуток времени.

Вы спросите, если ты такой умный, то почему в свои 40 лет, ты еще не бросишь работу и не уедешь жить на море? На это есть свои причины. Как я и писал выше, в 20 лет нужно зарабатывать также хорошо, как и в 40 лет. Но обычно это не так. Сразу после универа зарплата молодого специалиста обычно не очень высокая. Опыт нужно наработать. Далее в моем сценарии не учитываются такие моменты, как покупка собственного жилья. А это обычно огромные суммы денег.

Лично я начал свою трудовую карьеру в 25 лет. То есть я работаю примерно 15 лет на данный момент. А еще у меня был один год перерыва от работы. В начале своей карьеры я зарабатывал примерно 30к рублей в месяц. Даже тогда средняя была немного выше. Плюс я не сразу пришел к идее 50/50. Начал практиковать это всего несколько лет назад. И тоже не без проблем. Например, два года назад мы купили нашу новую квартиру. И 50% откладывать и инвестировать пока не получается. Но я думаю в следующем году мы сможем вернуться к такому режиму сбережений.

А еще я не одинокий человек. У меня семья. Двое детей. И это тоже нужно учитывать. Если поделить наши активные доходы с женой на двоих, то средняя будет ниже средней зарплаты в стране. А еще у нее было гораздо больше перерывов в работе. Два декрета по 3 года. И до переезда еще 1,5 года она не работала. Ну и она моложе меня на несколько лет. Так что и работать она начала позже, чем я. А еще у нас двое детей. И это тоже определенная ноша. Но дети это наше счастье. Без них я бы не видел бы вообще смысла жить, и к чему-то стремиться. Так что своя ноша не тянет 👍

В любом случае, я считаю, что результат к 15-ому году моего трудового стажа уже очень хороший. Текущие активные доходы нашей семьи сейчас примерно 130к в месяц. А пассивные доходы уже 55к в месяц. Но если жить на 50% от наших доходов, т.е. на 65к в месяц. То пассивный доход уже почти покрывает эти расходы. Но у нас еще ипотека. Так что придется еще некоторое время поработать. Пока пассивные доходы не превысят 100к рублей в месяц в нынешних деньгах. Тогда можно будет подумать о сокращении темпов работы. А пока работаем.

Но если посмотреть с другой стороны. Общие доходы, активные + пассивные уже составляют примерно 185к рублей в месяц. Так что даже при потере моей работы (85к), у нас останется 100к месячного дохода. Вычитаем 22к ипотеку, остается 78к на жизнь. Если что, нам хватит. Но это будет возможно только при погашении долга по кредитным картам. К чему мы сейчас идем. И к середине следующего года это должно случиться. После этого можно будет чувствовать себя более защищенно.

Но нужно иметь в веду, что даже в такой непростой период нашей жизни я продолжаю инвестировать по 33к в месяц на своем ИИС. Также недавно жена стала активно тянуть деньги на свой ИИС. Так что инвестировать мы продолжаем достаточно хорошим темпом, хоть и не 50% пока что. Но временные трудности, они временные. Мы это все пройдем, и выйдем обратно на приличный уровень сбережений. Может даже постепенно будем его повышать, чтобы наверстать упущенное время.

Ну о планах на следующий год я наверное напишу в одной из будущих статей. Ну а эту статью пока заканчивать. Всем спасибо за внимание. И до новых встреч 👋