Россия: Машиностроительный презентовал предварительные оценки результатов 2025 года и перспективные планы 9 декабря в ходе вебинара Московской биржи, посвященного очередному выпуску облигаций.

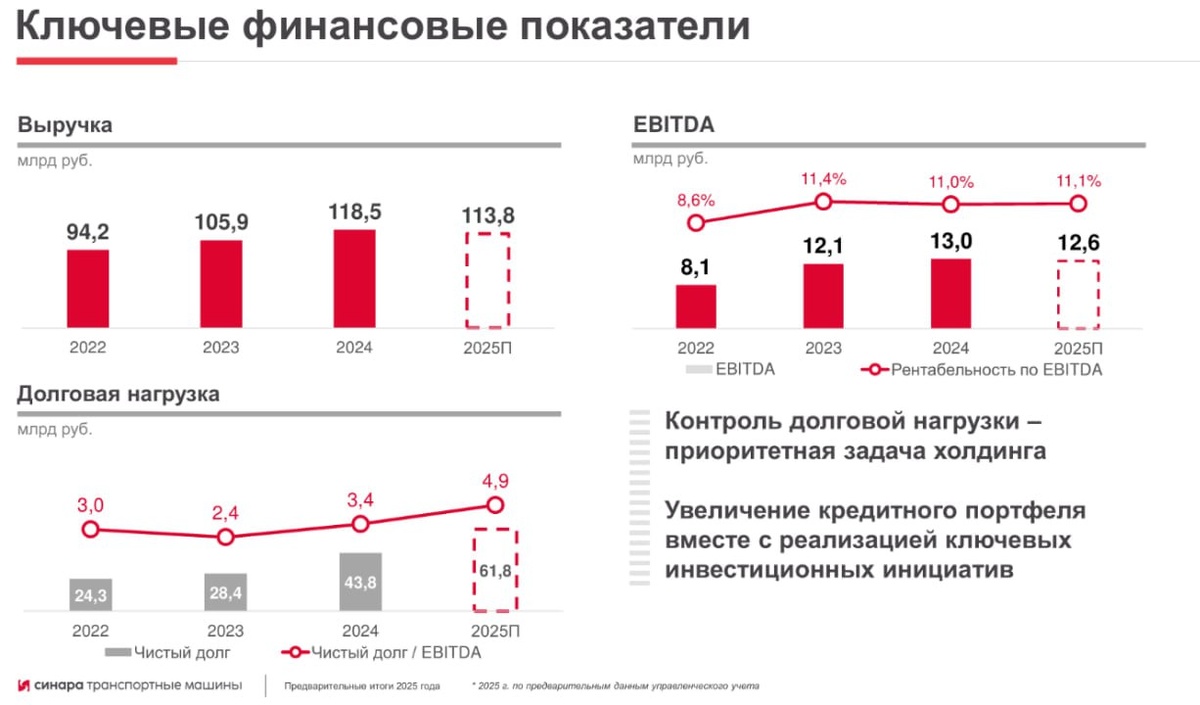

Согласно материалам, по итогам 2025 года «Синара – Транспортные Машины» (СТМ) рассчитывают получить консолидированную выручку в 113,8 млрд руб. – это на 4% меньше, чем в 2024 году. Спад в первую очередь связан с сокращением заказа со стороны РЖД.

Показатель EBITDA ожидают в СТМ практически на том же уровне – 11,1%. Как рассказал на вебинаре директор по корпоративным финансам Группы Синара Владимир Потатуев, это удалось в том числе обеспечить за счет значительной оптимизации. Она включила сокращение запасов продукции и материалов, снижение объемов дебиторской задолженности, сокращение расходов на штат (холдинг покинули 2 тыс. человек) и инвестпрограмму. В частности, на фоне сдвига на более поздний срок заказов на путевую технику был временно законсервирован Калужский завод «Ремпутьмаш».

В то же время у СТМ по итогам года ожидается значительный рост долговой нагрузки: соотношение чистого долга к EBITDA предполагается на уровне 4,9, рост 44% к 2024. Ранее в СТМ указывали на большой рост финансовых расходов в первом полугодии. Владимир Потатуев отметил, что контроль долговой нагрузки сейчас является приоритетной задачей холдинга, однако «свободные лимиты с запасом покрывают планируемые в 2026 погашения задолженности».

В презентации была отмечена и реализация СТМ по видам подвижного состава. Реализация локомотивов по итогам года должна принести 29,6 млрд руб. (-24% к 2024). Так, будут реализованы 208 секций электровозов (-66 секций, в среднем по 134,7 млн за секцию, +11,5% по средней стоимости секции) и 11 тепловозов (-31 тепловоз, в среднем по 143,3 млн за тепловоз, +4% по средней стоимости).

Реализация вагонов электропоездов ЭС104 и ЭС105 платформы «Финист» предполагает в 2025-м выручку в 15,8 млрд руб. (+22% к 2024). Объем реализации в предварительных оценках заявлен тот же – 90 вагонов, однако в этом году начались поставки более дорогостоящих двухсистемных электропоездов ЭС105. В результате, средняя стоимость вагона в 2025 году составит 175,9 млн руб.

Стоит отметить, что объемы реализации электровозов и электропоездов, выпускаемых заводом «Уральские локомотивы», идут ниже норматива, который, как писали весной «Известия», был установлен при продаже доли Siemens Mobility в этом году. В целом текущую загрузку «Уральских локомотивов» по выпуску электровозов и электропоездов Потатуев оценил в 50-60%.

Значительный спад в СТМ ожидают по реализации путевой техники – 5,7 млрд руб. (-58% к 2024). В то же время снова увеличится доход от поставок общественного транспорта – до 6,4 млрд руб. (почти в 2 раза).

По словам Потатуева, в дальнейшем ожидается кратный рост выручки СТМ. В первую очередь его должны обеспечить поставки двухсистемных высокоскоростных поездов – стоимость контрактов на 43 поезда (344 вагона) с учетом механизма индексации заявлена в 229 млрд руб. (более 660 млн руб. за вагон). Как прогнозируется в презентации Потатуева, их реализация станет основным драйвером роста выручки СТМ к 2030 году до почти 400 млрд руб. По его словам, проработка экспорта этого подвижного состава пока не ведется.

Также среди ключевых инвестпроектов – вывод на рынок магистральных электровозов переменного тока 2ЭС11 «Орлец» и магистральных тепловозов 2ТЭ35А. Натурные образцы локомотивов представлялись в этом году на салоне «PRO//Движение.Экспо».