Через 16 дней базовая ставка НДС вырастет до 22%. А ваши договоры до сих пор с прописанными «20%»? Тогда эти 2 процента вы подарите государству из своего кармана. Разбираем 7 конкретных формулировок, которые нужно внести в договоры прямо сейчас.

Почему это критично именно для МСБ

С 1 января 2026 года ставка НДС повышается с 20% до 22%. Закон подписан 28 ноября. Льготная ставка 10% на социально значимые товары сохраняется, но для большинства бизнесов это означает прямое увеличение налоговой нагрузки.

Плюс удар по УСН: порог для обязательного перехода на НДС снижается поэтапно — в 2026 году до 20 млн рублей годового дохода, в 2027 до 15 млн, с 2028 года — до 10 млн рублей. Тысячи компаний, которые раньше работали без НДС, теперь обязаны его платить.

Главная опасность: если в ваших долгосрочных договорах зафиксирована цена с формулировкой «включая НДС 20%», после 1 января вы обязаны платить в бюджет уже 22%, но требовать доплату с контрагента не можете. Потеря маржи — минимум 1,6% от каждой сделки.

Даниил Смирнов, лидер сервиса «Онлайн-бухгалтерия» от «Точка Банка», предупреждает: предпринимателям следует заранее подготовиться — определить оптимальную ставку НДС, пересмотреть ценовую политику, предупредить контрагентов и возможно перезаключить договоры.

7 формулировок, которые защитят вашу маржу

Формулировка №1: Универсальная защита (для новых договоров)

Что писать: «Цена договора составляет 1 000 000 рублей без учета НДС. НДС уплачивается сверх цены договора по ставке, установленной законодательством РФ на дату отгрузки товара (оказания услуг)».

Почему работает: Ваша «чистая» цена остается стабильной. НДС автоматически пересчитывается по актуальной ставке. При любых изменениях налогового законодательства вы защищены.

Риск для покупателя: Его затраты вырастут на 2%. Будьте готовы к торгам.

Формулировка №2: Пересчет с сохранением позиций (для действующих договоров)

Что писать в допсоглашении: «В связи с изменением ставки НДС с 20% до 22% стороны согласовали новую цену договора. С 1 января 2026 года цена составляет 1 220 000 рублей, включая НДС 22%».

Расчет: Берете старую цену без НДС (например, 1 млн), добавляете новый НДС (220 тысяч), получаете новую общую сумму.

Когда применять: Если контрагент согласен на повышение цены и хочет четкую зафиксированную сумму.

Формулировка №3: Сохранение старой цены (вынужденный компромисс)

Что писать: «Цена договора составляет 1 000 000 рублей без учета НДС. НДС начисляется сверх цены по ставке 22%».

Почему это компромисс: Вы сохраняете «чистую» прибыль на том же уровне, но общая сумма для покупателя вырастет.

Совет: Используйте, если контрагент категорически против роста цены «с НДС», но готов принять формулировку «без НДС + налог сверху».

Формулировка №4: Гибкая индексация с привязкой к налогам

Что писать: «Цена может быть изменена пропорционально изменению налоговых ставок, установленных законодательством РФ, в одностороннем порядке продавцом с уведомлением покупателя за 10 рабочих дней».

Плюс: Защита на будущее от любых налоговых изменений.

Важно: Эту формулировку нужно прописать ДО начала действия договора или внести допсоглашением с согласия обеих сторон.

Формулировка №5: Защита для авансовых платежей

Ситуация: Аванс получен в 2025 году по ставке 20%, а отгрузка планируется в 2026.

Что писать: «В случае получения предоплаты до 31 декабря 2025 года и отгрузки товара (выполнения работ, оказания услуг) после 1 января 2026 года покупатель обязуется доплатить разницу в НДС, возникшую в результате изменения ставки с 20% до 22%».

Расчет доплаты: Если аванс 120 000 рублей (НДС 20 000), то при отгрузке в 2026 НДС составит 22 000. Доплата — 2 000 рублей.

Альтернатива: Прописать, что окончательная цена определяется на момент отгрузки.

Формулировка №6: Безопасность при возврате товара

Что писать: «При возврате товара, отгруженного до 31 декабря 2025 года, НДС рассчитывается по ставке 20%. При возврате товара, отгруженного после 1 января 2026 года, НДС рассчитывается по ставке 22%».

Зачем нужно: Избежать путаницы и споров при оформлении корректировочных счетов-фактур.

Формулировка №7: Для долгосрочных контрактов с периодическими поставками

Что писать: «Цена за единицу товара составляет 10 000 рублей без учета НДС. К цене применяется НДС по ставке, действующей на момент каждой конкретной отгрузки согласно законодательству РФ».

Преимущество: Не нужно переподписывать договор при каждом изменении законодательства.

Что делать, если контрагент отказывается менять договор

Верховный суд в определениях от 20.12.2018 № 306-КГ18-13128 и от 23.11.2017 № 308-ЭС17-9467 разъяснил: увеличение цены из-за изменения налоговой ставки возможно только если это согласовано сторонами или предусмотрено нормативными актами.

Ваши действия:

- Направьте официальное уведомление о грядущем изменении ставки НДС. Сделайте это письмом с описью или по ЭДО. Зафиксируйте факт информирования.

- Предложите несколько вариантов допсоглашения — от полного пересчета цены до гибкой формулы. Покажите, что готовы к диалогу.

- Если отказ категоричен: оцените, готовы ли вы работать с потерей маржи или лучше закрыть договор и найти нового партнера. Иногда убыточный контракт — хуже, чем его отсутствие.

- Для новых контрактов с 2026 года: изначально используйте формулировки с отделением НДС от базовой цены.

Частые ошибки, которые стоят денег

Ошибка 1: «У нас в договоре написано просто "цена 100 000 рублей", без упоминания НДС».

Суды трактуют такую формулировку как цену, включающую НДС. То есть после повышения ставки разница ляжет на продавца.

Ошибка 2: «Мы просто начнем выставлять счета с НДС 22%, не меняя договор».

Если в договоре зафиксирована другая ставка, покупатель имеет право отказаться от оплаты разницы. Доказывать свою правоту придется через суд.

Ошибка 3: «Переделаем договоры в январе, после праздников».

В конце декабря юристы и бухгалтеры перегружены закрытием года. Получить подпись контрагента за 2-3 дня до Нового года почти нереально. Начинайте переговоры сейчас.

Ошибка 4: Не прописать порядок работы с переходными операциями (аванс в 2025, отгрузка в 2026).

Это самая частая причина споров в первом квартале 2026 года.

Чек-лист на декабрь: что сделать до 31 числа

До 20 декабря:

- Проведите ревизию всех действующих договоров

- Выделите контракты с формулировкой «цена включает НДС 20%»

- Составьте приоритетный список контрагентов (по объему сделок)

20-25 декабря:

- Разошлите проекты допсоглашений ключевым партнерам

- Обновите шаблоны типовых договоров под новые реалии

- Согласуйте формулировки с бухгалтерией

25-31 декабря:

- Получите подписанные допсоглашения

- Убедитесь, что в учетной системе настроена новая ставка 22%

- Проведите инструктаж сотрудников, которые выставляют счета

Евгения Мемрук, глава Союза бухгалтеров и налоговых консультантов, делится результатами опроса: 64% предпринимателей рассматривают повышение цен как ключевой способ компенсации будущей налоговой нагрузки. Это означает, что ваши поставщики тоже готовят повышение. Заложите это в свои расчеты.

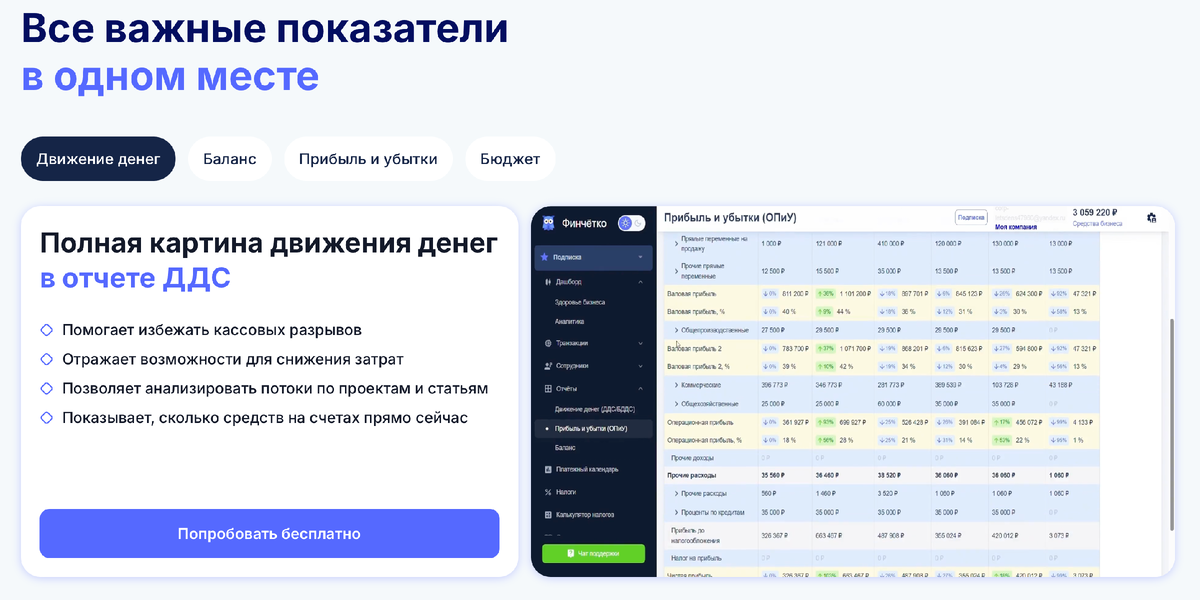

Как не потерять деньги на НДС после подписания допсоглашений

После обновления договоров важно не только правильно прописать формулировки, но и контролировать эффект в цифрах:

где вырос НДС, как он съел маржу, и какие контракты стали пограничными.

В Финчётко предприниматели делают это на практике:

- видят чистую цену сделки без НДС и налог отдельно;

- сравнивают маржинальность контрактов до и после изменения ставки;

- отслеживают переходные операции (аванс в 2025 — отгрузка в 2026) без ручных пересчётов;

- заранее видят, какие договоры уходят в минус из-за 22%.

Это не про «вести учет».

Это про понять, где вы реально теряете деньги после 1 января — и успеть вмешаться.

Именно поэтому в декабре многие предприниматели сначала правят договоры, а потом — настраивают учет, чтобы видеть последствия в отчетах, а не в кассовом разрыве.

Проверьте, как НДС 22% влияет на вашу прибыль.

В Финчётко вы видите чистую цену сделки, налог отдельно и реальную маржинальность договоров после 1 января.

Особый случай: госконтракты

Большинство государственных контрактов не предусматривают возможность изменения цены при изменении налоговой ставки. Если вы работаете по 44-ФЗ или 223-ФЗ, изучите условия контракта:

- Если там прописана цена «с НДС 20%», вы обязаны исполнить контракт по этой цене, даже если налог вырос.

- Дополнительное соглашение по госконтракту возможно только в случаях, прямо предусмотренных законом. Изменение ставки НДС в этот список не входит.

- Закладывайте эти риски в стоимость при участии в торгах на 2026 год.

Что будет, если ничего не делать

Представим ООО на ОСНО с годовым оборотом 50 млн рублей. Средняя наценка — 20%. Если в договорах прописано «цена включает НДС 20%», то после повышения ставки:

- Компания заплатит в бюджет НДС 22% вместо 20%

- Потеря маржи составит примерно 1,6% от оборота

- За год это 800 000 рублей упущенной прибыли

Для МСБ, где маржинальность редко превышает 10-15%, потеря почти 2% — это критично.

Главное

До 1 января 2026 года у вас есть 16 дней, чтобы защитить свою маржу. Формулировки в договорах — это не просто буквы на бумаге. Это конкретные деньги, которые либо останутся у вас, либо уйдут контрагенту или в бюджет.

Начните с самых крупных контрактов. Отправьте проекты допсоглашений сегодня. Не ждите, пока контрагент первым придет к вам с невыгодными для вас условиями.

И да, обновите шаблоны договоров — пропишите гибкие формулировки с отвязкой от конкретной ставки НДС. Следующее изменение может случиться в любой момент.

Материал подготовлен на основе:

- Федерального закона от 28.11.2025 № 425-ФЗ о повышении НДС до 22%

- Определений Верховного Суда РФ № 306-КГ18-13128 и № 308-ЭС17-9467

- Комментариев экспертов «Системы Главбух», «Точка Банка», Союза бухгалтеров и налоговых консультантов

Важно: Статья носит информационный характер. Конкретные формулировки для вашего бизнеса лучше согласовать с юристом и бухгалтером.

📚 Наш Telegram-канал — про деньги в бизнесе по-взрослому

Здесь предприниматели МСБ разбираются:

- как считать маржу, ДДС, ОПиУ и баланс без лишней теории;

- как переживать налоговые изменения без кассовых разрывов;

- где бизнес теряет деньги — и как это вовремя увидеть.

Внутри — практичные разборы, чек-листы, калькуляторы и реальные кейсы.

Каждый материал — про цифры, решения и результат, а не про «почитать».