Первое, что хочется спросить: если новые машины дорожают, выбор ограничен, а гарантии — не всегда спасают, почему рынок подержанных автомобилей бьёт рекорды именно сейчас?

Ответ неочевиден. Дело не только в цене. Речь о новой «нормальности»: люди переучиваются покупать разумно, банки перестраивают кредитные программы, а дилеры выстраивают полноценный сервис вокруг машин с историей. Давайте разберёмся по цифрам и тенденциям.

Обзор динамики: где рекорд, а где сезонность?

- Темпы роста: рынок б/у показывает устойчивый плюс год‑к‑году и ускорение в «длинных» месяцах (сентябрь–ноябрь). Это не всплеск, а тренд: высокий спрос при умеренном предложении поддерживает цены, но оборот всё равно растёт.

- Сезонность: пик сделок традиционно приходится на конец лета — осень (подготовка к зиме), с дополнительным подъёмом в конце года из‑за закрытия кредитных лимитов и корпоративных планов.

- Сегменты-лидеры: массовые марки (Lada, Toyota, Kia, Hyundai, Nissan) удерживают топ‑позиции, причём растут в первую очередь «проверенные» модели с простым и недорогим обслуживанием.

Вывод: рост не объясняется «разовым фактором», он распределён по сезонам и поддерживается реальными потребностями — это делает тренд более устойчивым.

Ценообразование и ликвидность: почему люди выбирают б/у вместо новых.

- Цены на новые авто: повышение среднего чека и дефицит комплектаций толкают потребителей к б/у. Даже часть премиального спроса перетекает в «почти новые» (3–5 лет).

- Ликвидные модели: машины с предсказуемым сервисом, доступными запчастями и прозрачной историей продаются быстрее. В регионах выигрывают марки с развитой сетью независимых сервисов.

- Срок экспозиции: у «ходовых» моделей он сокращается — при адекватной цене и чистой истории сделка уходит в горизонте 1–3 недели.

Вывод: в условиях неопределённости люди оптимизируют риск: берут знакомые модели с понятным TCO (total cost of ownership), а не экспериментируют с дорогими новинками.

Банки и автокредиты: расширение программ на б/у.

- Расширение линейки: все крупные банки усилили направления автокредитов для б/у — подняли верхние лимиты по возрасту/пробегу и добавили продукты для «почти новых» авто.

- Ставки и взнос: ставки остаются выше, чем по новым, но компенсируются более низкой базовой ценой; первоначальный взнос гибкий, в ряде программ есть варианты с trade‑in.

- Страхование: КАСКО на б/у часто модульное — страхуются ключевые риски, что снижает платёж и повышает доступность кредита.

Вывод: кредит на б/у перестал быть «планом Б». Это полноценный финансовый продукт, адаптированный под реальный спрос.

Импорт и предложение: как «серые» каналы влияют на рынок?

- Импорт из Японии/Китая/ОАЭ: в потоках подержанных авто стабилизировалась логистика, сроки стали предсказуемее — это поддерживает предложение.

- ОТТС и адаптация: часть моделей проходит адаптацию и выходит на рынок с понятными регламентами сервиса (свет, экология, безопасность).

- Ценовой эффект: импорт не «обрушает» цены, но помогает удерживать баланс спрос/предложения, сглаживая дефицит в популярных классах.

Вывод: импорт стал «буфером», который не ломает рынок, но делает его менее нервным.

Возраст и пробег: структура парка и реалии эксплуатации.

- Возрастная доминанта: основной массив — старше 10 лет. Но в сегменте 5–7 лет растёт доля сделок за счёт покупателей, уходящих из новых авто.

- Пробеги: средние пробеги по рынку растут — многие берут авто «под работу/семью», а не как «вторую машину».

- Технические риски: у возрастных авто выше вероятность расходов на подвеску, тормоза, выхлоп и электрику; это учитывается в цене и повышает роль независимой диагностики.

Вывод: спрос «рационализировался» — люди готовы платить за состояние и историю, а не за год выпуска.

Рейтинги марок и моделей: кто тянет рынок?

- Лидеры масс‑сегмента: Lada и японские бренды удерживают долю благодаря простоте эксплуатации и доступным запчастям.

- Корейские марки: Kia/Hyundai стабильны за счёт сети сервисов и понятной электроники.

- Смена акцентов: часть премиальных брендов теряет долю в б/у из‑за высоких рисков по электронике и стоимости ремонта, зато растёт спрос на «разумный комфорт» среднего класса.

Вывод: покупатели голосуют за предсказуемость: там, где сервис понятен, а остаточная стоимость не «прыгает», ликвидность выше.

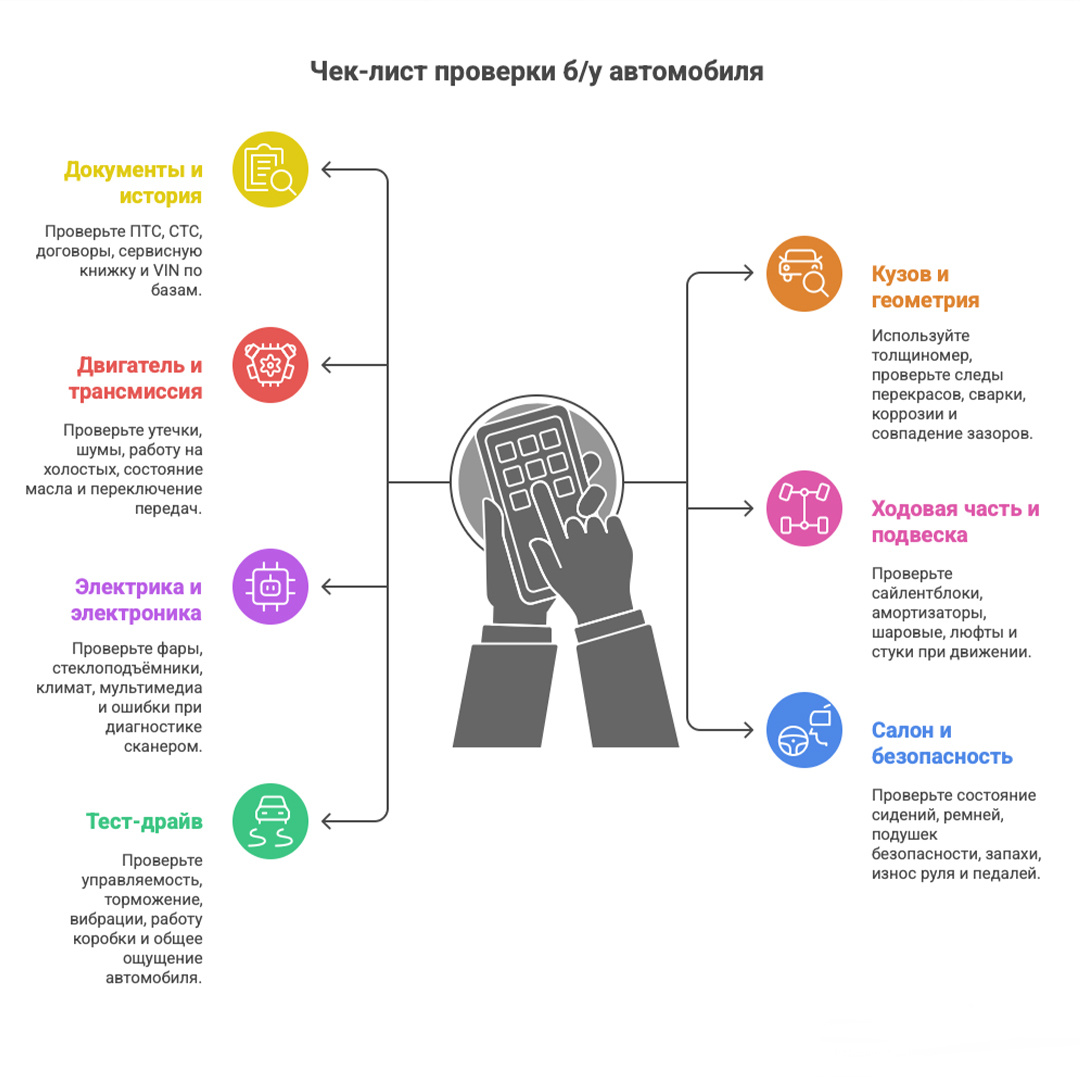

Риски и защита покупателя: как не ошибиться?

- Диагностика и история: обязательные шаги — компьютерная диагностика, проверка кузова, юридическая чистота, сервисные записи.

- ТО и расходники: при покупке закладывайте стартовый пакет (масло, фильтры, тормоза/резина по состоянию).

- Гарантии от продавца: дилерские программы сертифицированных б/у дают добавочную ценность (проверки и ограниченные гарантии).

Вывод: профессиональная проверка окупается. Она снижает риск «зависших» ремонтов и поддерживает ликвидность авто при перепродаже.

Что значит для покупателя и дилера «новое» время?

- Для покупателя: конкуренция за хорошие экземпляры растёт — действуйте быстро, готовьте аванс/кредит заранее, опирайтесь на проверку и спокойный расчёт.

- Для дилера: б/у — полноценный драйвер оборота. Выигрывают те, кто выстраивает прозрачную диагностику, честную предпродажную подготовку и понятные гарантии.

Итог: рынок б/у автомобилей в 2025 — не «альтернатива на время», а основной сценарий для многих. Он стал взрослым: с цифрами, сервисом и понятными правилами. Если играть по этим правилам — выигрывают все: покупатели получают реальную ценность за деньги, а продавцы — устойчивый оборот без гонки компромиссов.

Подписывайтесь, говорим о машинах, обслуживании, обозреваем новости и лайфхаки.

Дентайр. Кратко и по делу.

#dentyre_авто #dentyre_шины #dentyre_диски #tpms