🧮 Интер РАО раскрыла финансовую отчётность за 9 мес. 2025 года, а значит у нас есть хорошая возможность в самом начале новой рабочей недели разобраться, что скрывается за цифрами, и как это может повлиять на будущее компании.

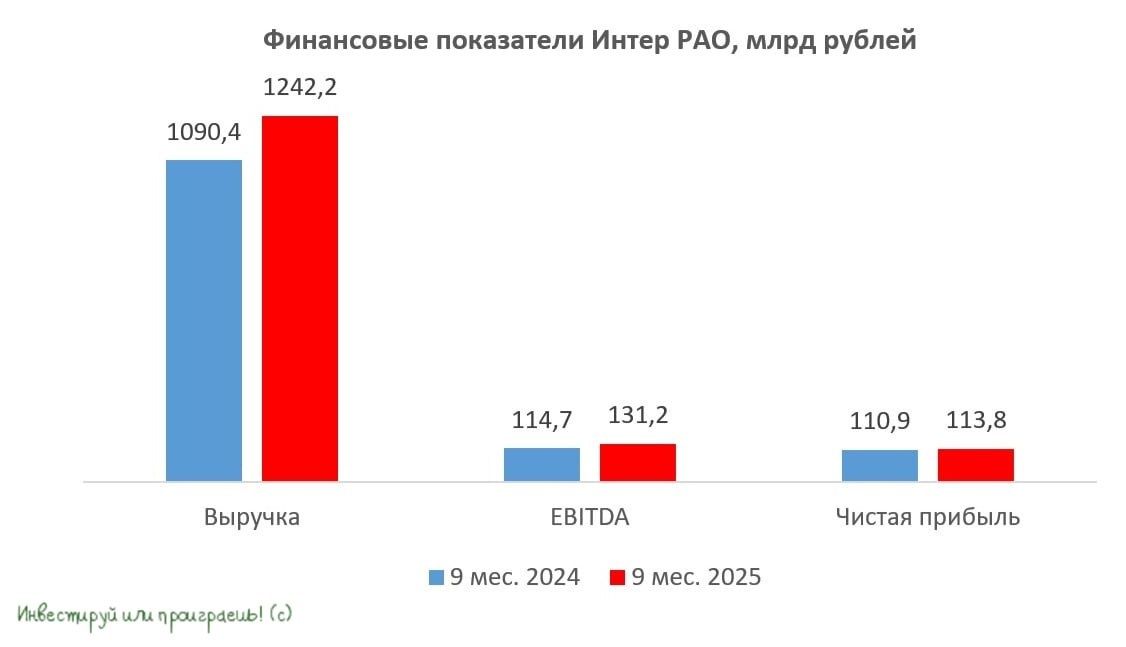

📈 Выручка с января по сентябрь выросла на +13,9% (г/г) до 1,2 трлн руб., однако это объясняется исключительно ростом цен на электроэнергию.

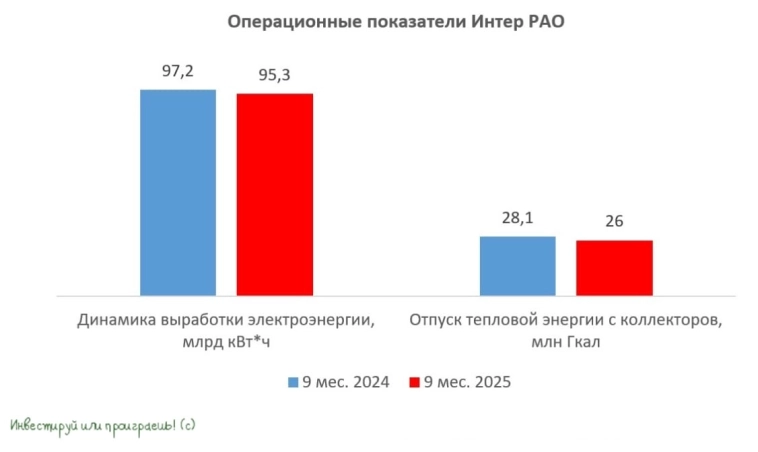

В то время, как по линии операционных результатов компания не смогла порадовать своих инвесторов. Так, выработка электроэнергии сократилась по сравнению с аналогичным периодом прошлого года на -1,9% (г/г) до 95,3 млрд кВт*ч, а отпуск тепловой энергии снизился на -6,1% (г/г) до 26,4 млн Гкал. Низкие результаты во многом обусловлены более теплой погодой, чем годом ранее.

📈 Рост операционных расходов удалось удержать ниже 15%, благодаря чему показатель EBITDA увеличился на +14,3% (г/г) до 131,2 млрд руб., что достаточно неплохо.

📈 А вот чистая прибыль Интер РАО, даже несмотря на рост операционных и процентных доходов, увеличилась всего на +2,6% (г/г) и составила 113,8 млрд руб. Причиной такого скромного роста стало повышение налога на прибыль: как вы знаете, с 1 января 2025 года он был повышен с 20% до 25%, из-за чего эффективная налоговая ставка выросла с 19,4% до 26,1%, а в абсолютном выражении рост составил с 26,7 до 40,2 млрд руб.

💵 "Кубышка" компании продолжает постепенно снижаться: чистая денежная позиция на 30 сентября составила 335,8 млрд руб., сократившись с начала года уже на 79 млрд руб. Учитывая, что компания генерирует отрицательный свободный денежный поток (FCF), на фоне огромных капитальных затрат, в среднесрочной перспективе можно ожидать дальнейшее падение чистой денежной позиции. Этот фактор, в сочетании со снижением ставок по банковским депозитам, неминуемо приведёт соответственно к сокращению процентных доходов в следующем году.

📣 В рамках конференц-звонка руководство Интер РАО заявило, что на 2026 год в бизнес-план заложен рост цен на электроэнергию в первой и второй ценовой зонах на +16,5% и +8,5% соответственно. Более сильный рост цен в первой ценовой зоне объясняется значительным удорожанием природного газа.

✔️ Строительство новых электростанций в Якутии и Московской области ведется по графику, и руководство не ожидает смещения сроков ввода объектов в эксплуатацию.

✔️ Что касается нашумевшей инициативы Минэнерго о приоритете капитальных затрат над дивидендами, то руководство подчеркнуло, что компания продолжит соблюдать див. политику и направит на выплату акционерам 25% от чистой прибыли. В ltm-выражении это означает ориентир в 36 коп. на акцию и рекордную ДД=12,4%.

✔️ На звонке руководство рассказало о взаимосвязи между изменениями ВВП и динамикой энергопотребления. Так, рост ВВП на 1% приводит к росту электропотребления на 0,3–0,5%, а при снижении ВВП на 1% потребление электричества сокращается на 1,5–2%. Как видно, реакция на снижение ВВП оказывается более сильной, и это скрытый риск для акционеров Интер РАО, поскольку в последнее время участились разговоры о рецессии в российской экономике, т.к. многим отраслям становится всё сложнее функционировать при текущих процентных ставках. Остаётся надеяться, что рецессии всё-таки удастся избежать, но данный фактор нельзя игнорировать.

👉 Бумаги Интер РАО в этом году выглядят значительно хуже индекса Мосбиржи, и даже падение котировок до 3-летнего минимума не добавляет инвестиционной привлекательности этой истории, с учетом рисков снижения процентных доходов. А потенциально высокая див. доходность, которая ожидается за 2025 год, может оказаться финальным аккордом перед последующим снижением выплат, уже начиная с 2026 года.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным. И хорошей вам рабочей недели, друзья!

👉 Подписывайтесь на мой Дзен и телеграмм-канал и будьте на шаг впереди рынка! У себя я публикую уникальный авторский контент, которого зачастую больше нигде нет!