Одна из самых сложных задач для инвесторов - осознать, как мало мы знаем о будущем. Сейчас, как многим кажется, именно такой редкий момент в истории рынка, когда для большинства инвесторов будущее совершенно очевидно.

Вот несколько примеров (и не стесняйтесь на них возражать): кризис после 1987 г., пик пузыря доткомов/технологий в 1-м кв. 2000 г., бум и спад субстандартного ипотечного кредитования, которые привели к Великому финансовому кризису, и минимумы в марте 2009 г.

Эти примеры могут показаться очевидными, но, правда, задним числом. На самом деле мало кто покупал акции в марте и апреле 2009 г.; к октябрю откат от минимумов, зафиксированных во время мирового финансового кризиса, уже называли «самым ненавистным ралли» в истории фондового рынка. Перенесёмся на 3 года вперёд, в 2012 г., и стратеги оказались наиболее позитивно настроены в отношении акций со времён самого пессимистичного настроя в 1985 г.

Слишком многие не осознают, насколько сложно распознавать эти переломные моменты на рынке разных поколений в режиме реального времени. Это важно, когда группы людей с избытком уверенности и полным отсутствием скромности заявляют о будущих результатах.

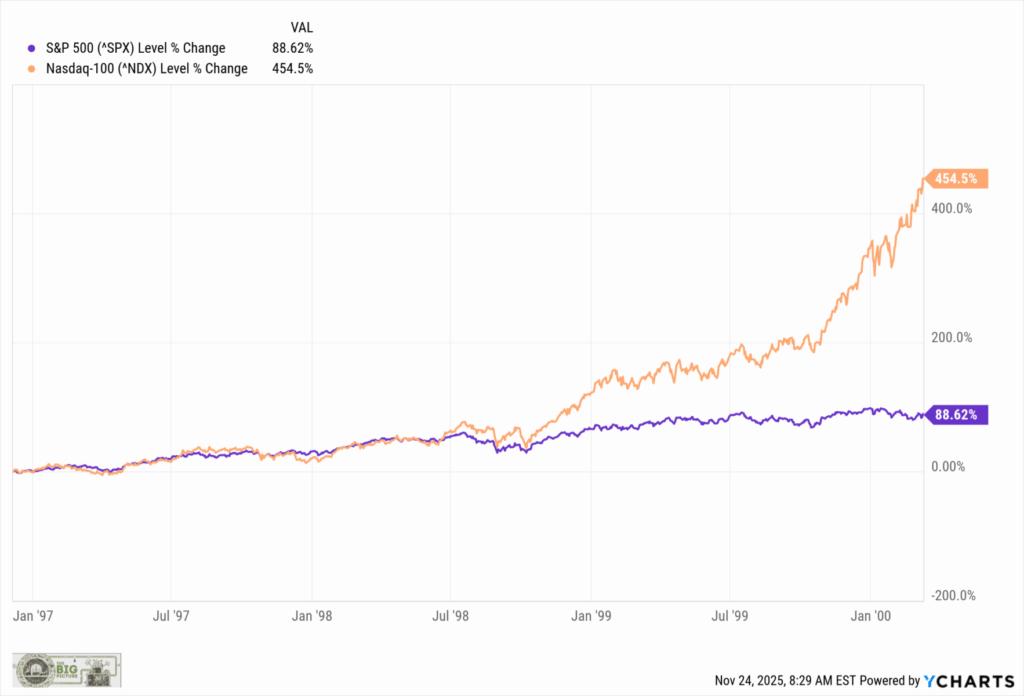

Вспомните печально известную речь председателя ФРС Алана Гринспена «Иррациональный оптимизм» от 05.12.1996. Рынок продолжал умеренно расти ещё 2 года, прежде чем резко взлететь в конце сентября 1998 г (помощь LTCM), а затем снова в октябре 1999 года (вливание ликвидности ФРС перед кризисом 2000 г).

Оглядываясь назад, теперь это кажется скорее «рациональным», чем «иррациональным» энтузиазмом. Индекс S&P 500 тогда вырос на 88,6%, но более спекулятивные секторы технологий и доткомов, представленные индексом Nasdaq 100, выросли на целых 454,5%.

Возможно, мы сейчас находимся на поздней стадии пузыря, вызванного ИИ, но с таким же успехом мы можем оказаться в ситуации бума революционных технологий, который случается раз в поколение и будет направлять как экономику, так и фондовый рынок в позитивном направлении на долгие годы вперёд.

Когда в последний раз толпа, СМИ или Уолл-стрит точно определяли пузырь в режиме реального времени? Да, никогда, потому что для того, чтобы цены поднялись до уровня пузыря, нужна толпа, а толпе сложно одновременно спекулировать на пузыре и точно распознавать его по мере раздувания.

Теперь посмотрим график Goldman Sachs с форвардными коэффициентами P/E. Некоторые секторы сильно переоценены, например, акции новых IPO и мем-акции торгуются по абсурдным форвардным доходам, главным образом потому, что прибыль у них очень низкая или нулевая. Однако индекс S&P 493 (S&P 500 за вычетом Magnificent 7) не находится в зоне пузыря с коэффициентом P/E 20,7. Дороговато, да, но пузырь ли это? Вряд ли.

Учитывая рост прибыли за последние несколько лет (и ожидания снижения процентных ставок), могут ли инвесторы рационально полагать, что цены не являются полностью рациональными?

Что мы наблюдаем сегодня? 15-летнее ралли, изначально построенное на рынке, сократившемся вдвое (2007–2009 гг.), за которым последовало восстановление после кризиса, чему способствовала политика нулевых процентных ставок, что привело к пандемии, которой, в свою очередь, способствовало крупнейшее фискальное стимулирование в процентах от ВВП со времён Второй Мировой войны.

Сегодня мы видим, как ИИ управляет рынком, продолжающим демонстрировать рекордные прибыли. Достаточно рационального подхода, чтобы обычный откат на 5% поднял индекс VIX до 25 пунктов, что вызывает серьёзные опасения у трейдеров и политиков.

Главный вопрос, который теперь встаёт перед инвесторами, заключается в следующем? Похож ли ИИ на интернет в экономике, где он продолжает стимулировать экономическую активность и эффективность ещё долго после своего появления? Или мы находимся в периоде ошибочных инвестиций и безрассудных спекуляций, которые приводят к пузырю и рыночному краху? И то, и другое? Ну, вы же точно это знаете лучше всех)

Вы можете выбирать диаграммы, на которых виден пузырь, а на каких - нет. Взгляните на эту диаграмму (из Washington Post ) доходов Nvidia. Доход в $57 млрд. за квартал - это совсем не то, что инвесторы видели на доткомах в конце 1990-х. Обратите внимание, что «Великолепная семерка» в совокупности уже получает более $2 трлн. ежегодно.

Cледующая диаграмма показалась мне особенно убедительной, и здесь опять вопросик: окупятся ли инвестиции в ИИ, увеличив доходы на $650 млрд. сверх текущего уровня к 2030 г.?

Если вы подозреваете, что знаете ответ на этот вопрос, то вы знаете, как распорядиться своим капиталом. Если же вы уверены, что знаете ответ, то, скорее всего, вы переоцениваете свои возможности…Удачи!!!

_______________________________________________________________________________________________________________________

Помогая проектам ТТ, где есть Большое Спасибо:

Любой донат через Дзен. //// Через Boosty.

Для РФ: МИР: 2200700155277048

Донаты для ТТ в крипте:

BTC: bc1qtr4c0v8uh95eppzcz93az7plvhcewv4hmqwcav

ETH: 0xDdf2a1fC12bf01493979A9e5179bAD7702F9c6A3

USDT: 0xDdf2a1fC12bf01493979A9e5179bAD7702F9c6A3

LTC: LhPwsfm1YhNcdF5fTobXsMYjuEsdpvgT46

SOL: C4hpFMHQFzCVX4BdXzTyHDDo7gk3XHzXGFXWndesR4

TON: UQDfuCbQs5NGOx5yJKk8KsDjM8LsFhLtqRgDJi5ShOTeWZxy