Товарная категория «косметика» включает в себя широкий ассортимент декоративных и ухаживающих косметических средств. Традиционно рынок косметики характеризовался значительной долей импорта, особенно в премиум сегменте. Однако, широкая линейка товаров в данной категории и наличие стабильного спроса на косметические средства повседневного использования, позволяют рынку сохранять относительную устойчивость в условиях вызовов последних лет.

Продажи

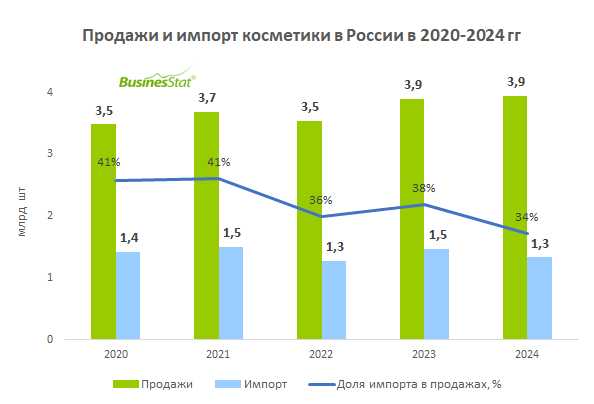

В 2020-2024 гг продажи косметики в России увеличились на 13%: с 3,5 до 3,9 млрд шт.

Санкционные ограничения, введенные в 2022 г, привели к уходу ряда европейских и американских брендов, однако не оказали критического негативного влияния на общий объем продаж косметических средств. В 2022 г объемы реализации косметики уменьшились лишь на 4% к предыдущему году. Снижение продаж произошло на фоне роста цен и падения располагаемых доходов россиян, а также в связи с сокращением ассортимента в рознице.

Из-за санкций были прекращены поставки в Россию косметики ряда известных зарубежных брендов, в том числе Biotherm, Bourjois, Clinique, Jo Malone London, Dior, Estee Lauder, Johnson & Johnson, La Roche-Posay, Londa, Maybelline NY, Max Factor, Ralph Lauren, Rimmel, Sally Hansen, Schwarzkopf, Sephora, Shiseido, Wella.

Сократилось также производство косметических средств внутри страны из-за трудностей с поставками сырья, значительная доля которого имела иностранное происхождение. Также возникли сложности с закупками упаковки, цены на которую резко возросли из-за затруднений с доставкой и оплатой. Изменение рецептуры, удлинение логистических цепочек и нестабильный курс валют привели к росту себестоимости продукции, что негативно отразилось на продажах.

Кроме того, крупными производителями косметики в России в последние годы являлись локализованные предприятия иностранных компаний: «Хенкель Рус» (Германия), «Юнилевер Русь» (Великобритания), «Л’Ореаль» (Франция), «Эйвон Бьюти Продактс Компани» (Бразилия). В 2022 г Henkel заявил об уходе с российского рынка, а Unilever, L'Oreal и Avon объявили об ограничении своей деятельности в стране: о прекращении инвестиций в российский бизнес, приостановке импорта и экспорта.

В 2023-2024 гг рынок смог адаптироваться к новым условиям. Параллельный импорт позволил отчасти восстановить представленность европейских брендов в сетевых магазинах и онлайн. Иностранные локализованные производители продали свои активы на территории России российским резидентам, которые продолжили работу, русифицировав номенклатуру (Henkel, Unilever). Кроме того, укрепили позиции отечественные компании и производители косметических средств из стран, не поддерживающих санкции. Они применяют активные маркетинговые стратегии и предлагают свою продукцию по более привлекательным ценам, чем западные конкуренты.

В структуре продаж косметики по видам традиционно наибольшие доли занимают средства для ухода. Средства по уходу за волосами и полостью рта регулярно применяются практически всем населением, что определяет высокие доли этих видов в структуре продаж. Средства по уходу за кожей также востребованы благодаря тренду на «натуральную красоту», который ассоциируется с ухоженным внешним видом и ограничением применения яркой декоративной косметики. На декоративную косметику приходится порядка 10% всех продаж косметики в натуральном выражении.

В разрезе каналов продаж наибольшую долю уверенно сохраняет сектор физической розницы. Развитие магазинов формата «у дома» и увеличение количества торговых точек косметических сетей позволяют ему удерживать лидирующие позиции. Группа компаний «Алькор и Ко» в 2023 г увеличила количество магазинов «Л’Этуаль» на 42 новые точки, в 2024 г – на 100 вместе с точками сети «Подружка» (общее количество магазинов превысило 1 тыс). В 2023 г «Улыбка радуги» открыла в России более 200 магазинов, а в 2024 г – свыше 400 (общее количество магазинов достигло 1,6 тыс). Наиболее активно растущим сектором остаются онлайн-продажи, в 2024 г их доля составила 13%.

Тенденции

Кризисы 2020 г и 2022 г дали толчок к возникновению следующих тенденций на российском косметическом рынке:

Развитие сегмента недорогой косметики. В условиях снижения уровня доходов покупателей ценовые характеристики товаров все чаще становятся значимым критерием выбора. Продажи косметики в России осуществляются преимущественно через несетевые специализированные магазины и через торговые сети различных форматов. Парфюмерно-косметические торговые сети формируют большую часть оборота рынка, однако все более активно развивается формат дискаунтеров, в ассортименте которых помимо прочего представлена парфюмерия, косметика, бытовая химия, средства гигиены и хозтовары («Фикс Прайс», «Галамарт» и другие). Данный формат предлагает бюджетный сегмент косметики, при этом находясь в шаговой доступности к местам проживания потребителей, и таким образом обеспечивает значительный объем продаж. Также в ответ на изменение потребительских предпочтений премиальные бренды создают более доступные версии своих продуктов для массовой розничной торговли.

Развитие канала онлайн-продаж. В условиях карантинных ограничений в 2020 г потребители стали активнее покупать косметику в интернет-магазинах, включая маркетплейсы. Россияне оценили удобство данного канала продаж и продолжают пользоваться им и после пандемии. Этому способствует ускорение ритма жизни городского населения и эффективные ценовые стратегии маркетплейсов.

Увеличение сегмента средства для ухода. В период самоизоляции отмечался рост спроса на уходовую косметику при сокращении продаж декоративной. В 2020 г потребители большую часть времени находились дома, соответственно, необходимость в покупке декоративной косметики снизилась, при этом они стали больше заботиться о своем здоровье и внешнем виде, что стимулировало спрос на средства для ухода за кожей лица и тела. В дальнейшем тренд на применение уходовых средств усилился. Кроме того, расширяются возрастные границы потребления уходовой косметики: пользоваться косметикой россияне начинают все раньше, задолго до появления признаков старения, а заканчивают все позже, поскольку привыкли ухаживать за собой с юности.

Популяризация российских брендов. Официальный уход части зарубежных операторов, сложности с ввозом импортной продукции и рост цен на нее дали возможность отечественным производителям привлечь внимание потребителей. По данным операторов рынка, число российских торговых марок выросло на треть, что во многом связано и с низким порогом входа на рынок, а ритейлеры существенно расширили ассортимент отечественной косметики, начав сотрудничать даже с мелкими брендами.

Прогнозы

По нашим оценкам, продажи косметики в России продолжат умеренный рост. Увеличение объемов реализации косметических средств будет ограничиваться низкими темпами роста реальных доходов населения и ожидаемым сокращением его численности. На динамику продаж влияет ряд факторов:

1. Дальнейшее развитие онлайн-сегмента. Компании различных сфер бизнеса, включая производство и продажи косметики, направляют основную маркетинговую активность в интернет. Операторы рынка, продвигая свои товары в интернете, используют рекламные методы и услуги лидеров мнений. При выборе косметики потребители читают обзоры в соцсетях, интересуются мнением блогеров, используют приложения и сервисы по виртуальной примерке макияжа, цвета волос, подбору косметических средств. Все современные методы продвижения косметической продукции в интернете способствуют росту аудитории в первую очередь интернет-магазинов косметики.

2. Увеличение продаж в регионах. Этому способствует экспансия федеральных торговых сетей, маркетплейсов и их пунктов выдачи заказов в новые, в том числе малонаселенные населенные пункты.

3. Развитие омниканальной модели продаж. Крупнейшие ритейлеры уже начали предлагать продукцию под собственными торговыми марками не только в своих магазинах, но и на сторонних интернет-площадках («Вкусвилл» – на маркетплейсе «Л’Этуаль», «Магнит» – в онлайн-магазине «Золотого яблока»), а производители, ранее работавшие только через сеть дистрибуции, запускают прямые продажи косметики через онлайн-магазины. Ожидается, что эта тенденция получит развитие и в дальнейшем.

Полный обзор рынка на нашем сайте: https://businesstat.ru/catalog/id80256/