Анализ тенденций вторичного рынка: динамика цен, объемы предложения, когда ждать снижения ставок. Советы экспертов для покупателя

Покупать квартиру сейчас или ждать снижения цен?

Этот вопрос волнует тысячи москвичей и жителей регионов, которые следят за рынком недвижимости. В октябре 2025 года в Москве зафиксирован рекорд: почти 14 тысяч сделок с готовым жильем — максимум за последние полгода. Это на 16,6% больше, чем в сентябре. Значит ли это, что самое время покупать? Или лучше подождать? Давайте разберемся с цифрами и прогнозами экспертов.

Текущая ситуация: что происходит на вторичном рынке

Ноябрь 2025 года — время противоречивых сигналов на рынке недвижимости. С одной стороны, цены на вторичное жилье в Москве выросли. С другой — активность покупателей нестабильна, а ипотечные ставки остаются на заградительно высоком уровне.

Ключевые цифры на ноябрь 2025:

- Средняя цена «квадрата» в Москве (старые границы): 281 640 руб. (+0,5% за октябрь)

- Годовой рост цен на вторичном рынке: +9,4%

- Средняя ипотечная ставка на вторичку: 21,22% (на 17 ноября 2025)

- Ключевая ставка ЦБ РФ: 16,5% (снижена 24 октября с 17%)

- Количество сделок в октябре в Москве: 13 970 (+16,6% к сентябрю)

Эксперты отмечают парадокс: несмотря на высокие ставки по ипотеке (более 21%), покупатели постепенно возвращаются на рынок. В октябре 2025 года был зафиксирован всплеск сделок — почти как в марте этого года, когда ключевая ставка была существенно ниже.

Почему растет активность? Растет число покупателей с наличными средствами: депозиты приносят меньше, чем ожидалось в начале года, а недвижимость воспринимается как защита от инфляции.

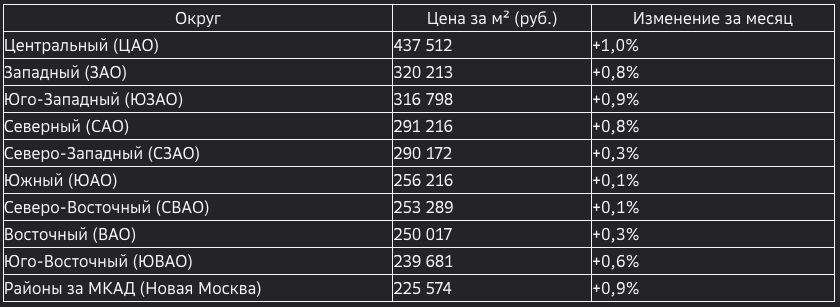

Анализ цен по районам: где дорого, где доступно

Московский рынок вторичного жилья неоднороден. Разница в ценах между округами достигает почти двух раз.

Что показывает анализ:

- Премиум-локации растут быстрее. ЦАО, ЗАО и ЮЗАО показывают рост на 0,8-1,0% в месяц. Это говорит о том, что обеспеченные покупатели продолжают вкладываться в качественное жилье даже при высоких ставках.

- Бюджетный сегмент стагнирует. Южные и восточные округа растут всего на 0,1-0,3% — фактически стоят на месте. Здесь покупательская способность ограничена высокими ставками по ипотеке.

- Новая Москва (ТиНАО) остается доступной. Средняя цена за квадратный метр — около 244,4 тыс. руб., почти в два раза дешевле, чем в старых границах. Но инфраструктура здесь менее развита.

Регионы России:

Во вторичном сегменте лидеры по росту цен (с начала 2025 года):

- Санкт-Петербург: +20,3% (средняя цена ~212 тыс. руб./м²)

- Москва: +18,8% (419,7 тыс. руб./м²)

- Нижний Новгород: +16,8% (167,9 тыс. руб./м²)

- Пермь: +16,6% (122,1 тыс. руб./м²)

В то же время в Волгограде рост составил всего +2,9%, что говорит о локальной стагнации рынка.

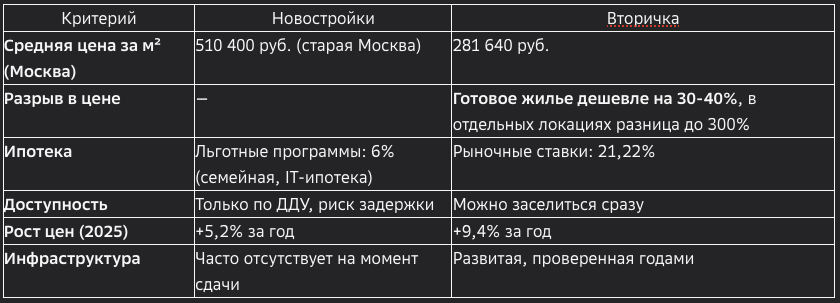

Новостройки vs Вторичка: где выгоднее покупать

Один из главных вопросов покупателей в 2025 году: что лучше — новостройка или готовое жилье? Разрыв в ценах достиг рекордного уровня.

Сравнение по ключевым параметрам:

Основные выводы:

- Вторичка существенно дешевле. В среднем готовое жилье в Москве стоит на 30-40% дешевле строящихся новостроек. Это связано с тем, что застройщики не могут снижать цены из-за высокой себестоимости и кредитной нагрузки (проектные ставки финансирования +10,5%).

- Новостройки массово доступнее только с льготной ипотекой. Если у вас есть право на семейную ипотеку (6%), новостройка становится выгоднее. Но для большинства покупателей рыночная ипотека под 21% делает первичный рынок недоступным.

- Готовое жилье — это "здесь и сейчас". Вы можете оценить состояние квартиры, проверить инфраструктуру района, соседей. В новостройке всё это — лотерея.

Практический совет: Если у вас нет права на льготную ипотеку и вы планируете покупку за наличные, вторичный рынок выглядит более привлекательным. Цены здесь ниже, а при торге можно получить скидку 10-15% от заявленной стоимости.

Факторы, влияющие на цены: ключевая ставка, ипотека, предложение

Рынок недвижимости в 2025 году живет по законам макроэкономики. Три главных фактора определяют динамику цен.

1. Ключевая ставка Центробанка

Текущее значение: 16,5% (снижена 24 октября 2025 года с 17%)

Летом 2025 года ключевая ставка достигла пика в 21% — исторического максимума. Это заморозило ипотечный рынок и резко снизило покупательскую активность. Однако с сентября ЦБ начал постепенное снижение ставки:

- Июнь 2025: 20%

- Июль: 18%

- Сентябрь: 17%

- Октябрь: 16,5%

Прогноз ЦБ на 2026 год: средняя ключевая ставка в диапазоне 13,0-15,0%. Это значит, что снижение будет медленным. Банк России предупредил: ипотека вряд ли станет дешевле 16-18% в 2026 году.

Что это означает для покупателей? Ждать резкого снижения ставок не стоит. ЦБ борется с инфляцией (8,2% по состоянию на 20 октября), и жесткая денежно-кредитная политика продлится минимум до конца 2026 года.

2. Ипотечные ставки

Средние ставки (ноябрь 2025):

- Первичный рынок: 21,24%

- Вторичный рынок: 21,22%

- Рефинансирование: 22,37%

- Льготные программы: 6%

Разница между ключевой ставкой ЦБ (16,5%) и реальными ипотечными ставками (21-23%) составляет 4,5-6,5 п.п. Это маржа банков, которые страхуют свои риски в условиях высокой инфляции.

Динамика: В октябре средняя ставка на вторичку снизилась с 26,7% (июнь) до 21,2%. Это дало импульс рынку — количество сделок выросло на 16,6% за месяц. Но по сравнению с 2024 годом рынок всё ещё отстаёт на 3%.

Кто покупает без ипотеки? В октябре 2025 года число сделок без ипотеки сократилось на 10% по сравнению с прошлым годом. Это говорит о том, что покупателей с наличными становится меньше: депозиты дают 16-18% годовых, и многие предпочитают держать деньги в банке.

3. Предложение и спрос

Предложение сокращается. В октябре 2025 года зафиксировано 8% снижения количества объявлений по сравнению с сентябрем. Продавцы либо снимают квартиры с продажи, либо соглашаются на торг. Это создает дефицит качественных предложений.

Спрос восстанавливается. Октябрь показал рост сделок до уровня февраля-марта 2025 года. Это ещё не ажиотаж, но тренд положительный.

Дисбаланс: Снижение предложения при растущем спросе поддерживает цены. Эксперты отмечают, что на рынке остаётся всё больше переоцененных неликвидных квартир, которые продавцы не хотят дешевле продавать. А ликвидное жилье раскупается быстро, иногда с премией к средним ценам.

Прогнозы экспертов на конец 2025 и начало 2026 года

Что будет с ценами в ближайшие месяцы? Эксперты предлагают три сценария.

Консенсус-прогноз экспертов

Аналитик Домклик: "Стоимость квартир в новостройках за год выросла на 5,2%, на вторичном рынке — на 7,6%. Вторичка продолжит расти из-за дефицита качественного предложения."

Циан: "Ожидается снижение цен на вторичном рынке Москвы на 3-5% к концу 2025 года из-за отсутствия доступной ипотеки и перетока покупателей в регионы."

Индикаторы рынка недвижимости (ноябрь 2025): "Рынок на распутье. Более года на цены давит отсутствие доступной ипотеки. Но высокая инфляция поддерживает номинальные цены. Снижение цен станет более заметным в 2025 году."

IRN.ru (октябрь 2025): "Октябрь завершен в плюсе (+0,5%), но с начала года прирост составил всего 3,4%, что уступает инфляции. Реальная стоимость жилья снижается."

Рекомендации покупателям: стоит ли покупать сейчас?

Итак, что делать? Покупать квартиру в ноябре 2025 или ждать?

✅ Покупайте сейчас, если:

- У вас есть право на льготную ипотеку (семейная, IT, дальневосточная). Ставка 6% делает покупку выгодной даже при высоких ценах.

- Вы покупаете за наличные или с большим первоначальным взносом (50%+). Сейчас продавцы готовы к торгу. Реальная цена продажи может быть на 10-20% ниже заявленной.

- Вы нашли ликвидную квартиру в хорошем районе по адекватной цене. Такие предложения уходят быстро. Откладывая решение, вы рискуете упустить выгодный вариант.

- Вам нужно жильё прямо сейчас (переезд, расширение семьи, инвестиция). Ждать снижения цен можно годами, а жизнь идёт.

⏸️ Подождите, если:

- Вам нужна рыночная ипотека под 21-23%. Такая переплата съест всю выгоду от покупки. Лучше копить на первоначальный взнос и ждать снижения ставок до 16-18% (возможно, к середине 2026).

- Вы не уверены в своих доходах на ближайшие 5-10 лет. Ипотека под высокий процент — это огромная финансовая нагрузка. Любой срыв может привести к потере жилья.

- Вы ждёте снижения цен. Пессимистичный сценарий допускает коррекцию на 3-5% в течение года. Но это не гарантировано.

- Вы инвестор, ищущий высокую доходность. Сейчас депозиты дают 16-18% годовых при нулевом риске. Рынок недвижимости показывает рост 3-9%, что при инфляции 8% даёт околонулевую или отрицательную реальную доходность.

🔑 Практические советы:

- Торгуйтесь. Продавцы сейчас готовы к диалогу. Просите скидку 5-10% и аргументируйте высокими ставками, низкой ликвидностью.

- Смотрите на реальную стоимость, а не на номинальную. Если квартира стоит 10 млн руб., а инфляция 8%, через год её реальная стоимость упадёт на 800 тыс. руб. (в эквиваленте покупательской способности).

- Проверяйте юридическую чистоту. Сейчас на рынке много предложений от продавцов в стрессе (развод, долги, переезд). Риск мошенничества выше.

- Рассмотрите регионы. Москва и Петербург дорожают быстрее всего. В регионах (Нижний Новгород, Казань, Екатеринбург) можно найти более выгодные варианты.

Ваше мнение

Планируете ли вы покупку квартиры в ближайшие 6 месяцев? Что вас останавливает — высокие ставки, нестабильность или ожидание снижения цен?

Поделитесь своим опытом в комментариях! Возможно, ваша история поможет другим принять правильное решение.

Понравилась статья? Ставьте лайк!

Подписывайтесь на мой канал, чтобы не пропустит новые статьи!