В этой публикации разберу ситуацию с компанией SFI и ее объявленным супердивидендом. Ситуация получилась настолько закрученной, что я даже не сразу понял, что они там решили, а потом как понял...

Но судя по тому, что далее произошло с котировками, не поняли это примерно все участники рынка, которые ринулись скупать эти акции. Итак, давайте разбираться.

21 ноября Совет директоров SFI рекомендовал выплатить дивиденды в размере 902 рубля на акцию. На тот момент акции стоили около 1300 рублей, и получается, что дивидендная доходность составила около 70%.

Одновременно компания объявила обратный выкуп акций по цене 1256,40 рубля за штуку, для тех акционеров, кто не согласен со сделкой по продаже крупного актива Европлан и проголосует против на общем собрании акционеров 14 декабря или не примет участия в голосовании.

Такое требование о выкупе нужно будет предъявить компании в течение 45 дней после ОСА, то есть, до 28 января 2026 года, а сам выкуп должен состояться в течение еще 30 дней после этого.

Однако есть важные нюансы, на которые многие не обратили внимания, или не поняли их, бросившись покупать эти акции с такой бешеной дивидендной доходностью.

Во-первых, право на обратный выкуп акций будут иметь только акционеры, владеющие ими на момент объявления такого решения - это вытекает из требований закона "Об Акционерных обществах" (статья 75 закона об АО).

Это логично. Если инвестор уже владел акцией на момент принятия "судьбоносного" решения о продаже крупного актива - он может с ним не согласиться. А если не владел - то далее он уже покупает акцию, зная о таком решении и принимая на себя все его риски.

Поскольку решение было объявлено 21 ноября, то последний день для покупки акций, чтобы их можно было предъявить к обратному выкупу - было 20 ноября (расчет и зачисление в реестр акционеров, соответственно, на следующий день 21 ноября).

То есть, те, кто купил акции позже 20 ноября - смогут получить дивиденд, но НЕ СМОГУТ предъявить акцию к обратному выкупу по указанной цене - это очень важно!

Во-вторых, общая сумма средств, направляемых на выкуп акций, не может превышать 10% стоимости чистых активов компании на дату принятия решения, повлекшего право требовать обратный выкуп, что также следует из требований закона "Об Акционерных обществах". Это компания даже упоминает в своем решении:

В соответствии с пунктом 5 статьи 76 ФЗ об АО общая сумма средств, направляемых ПАО «ЭсЭфАй» на выкуп акций, не может превышать 10 (десяти) процентов стоимости чистых активов ПАО «ЭсЭфАй» на дату принятия решения, которое повлекло возникновение у акционеров права требовать выкупа принадлежащих им акций.

То есть, даже среди тех, кто владел акциями до 20 ноября, НЕ ВСЕ смогут получить получить деньги от обратного выкупа, если желающих будет слишком много.

Например, если мажоритарные акционеры сами захотят воспользоваться таким правом и вывести капитал из компании.

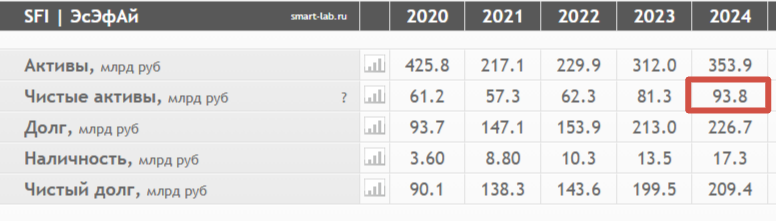

Стоимость чистых активов компании на начало года составляла 93,8 млрд рублей.

На дату принятия решения она могла быть даже еще меньше, но в любом случае получается, что на выкуп акций может быть направлено не более 9-10 млрд рублей.

Число акций SFI в обращении составляет 50,2 млн. штук. Если предположить, что на выкуп будет направлено даже 10 млрд рублей, то выкупить получится лишь чуть менее 8 млн акций или менее 16% от общего количества. То есть, требования по выкупу могут быть удовлетворены частично (если желающих будет более 16%), или даже вообще не удовлетворены, если инвестор предъявит к выкупу, допустим всего 1-2 акции, и округленно при частичном распределении средств это получится 0.

Однако доля акций SFI в свободном обращении (у миноритарных инвесторов) составляет около 22%. То есть, если ВСЕ они предъявят акции к выкупу, а мажоритарии при этом не предъявят, то их заявки тоже могут быть не удовлетворены в полном объеме. И есть еще одно законодательное ограничение: доля выкупа не может превышать 2/3 акций в свободном обращении. То есть, часть менее 1/3 может быть не погашена, если предъявят все-все миноритарии.

Теперь немного цифр. Что входило в активы холдинга SFI?

Ключевых три:

- Европлан, стоимостью 65 млрд рублей;

- ВСК - доля 49%, стоимостью до 10 млрд рублей (примерная оценка);

- М.Видео - доля 9,9%, стоимостью около 1 млрд рублей (примерная оценка).

От продажи Европлана компания направит на выплату дивидендов 43,8 млрд рублей и еще грубо 10 млрд на выкуп акций.

В активах компании после всего это останется в лучшем случае чуть более 20 млрд рублей из бывших почти 100. То есть, в 4,5-5 раз меньше.

Соответственно, если рассчитать справедливую стоимость акций SFI после выплаты супердивиденда и проведения обратного выкупа методом сопоставления со стоимостью чистых активов, то она, грубо говоря, должна упасть в 5 раз. С 1300 рублей - до 260 рублей за штуку.

А теперь посмотрите, что происходит с ценой.

Услышав о дивиденде в 900 рублей, инвесторы, раскрыв рты, жадно набросились на акции, не вникнув во все детали, что я расписал выше, и мгновенно подняли цену до более 1500 рублей, где она встала в планку, потому что желающих продавать нет (и это правильно! - далее поясню). Не пришлось даже объявлять дискретный аукцион. Просто цена уперлась в потолок.

Но что будет с теми, кто купил акции сейчас, после 20 ноября, по 1500 рублей? Они получат дивиденд 902 рубля (чистыми без налога - 785 рублей), предъявить акцию к выкупу не смогут, после чего цена, вероятно упадет куда-то в район 260 рублей. Итого, они вложили 1500, а получат 785+260 = 1045 рублей, потеряв, таким образом, треть вложений.

Даже если они купили акции еще до объявления решения 21 ноября по 1300 рублей (чуйка сработала), они тоже окажутся в итоге в минусе, только он будет уже не столь большим.

Поэтому покупать сейчас акции SFI ради получения сверхдивиденда - было бы крайне рискованной идеей, и я бы уж точно не советовал это делать.

Покупать ради того, чтобы перепродать дороже до отсечки дивиденда - тоже не менее рискованная идея. В какой-то момент у участников рынка может наступить прозрение, они, помимо 900 рублей дивиденда, разберутся и в других цифрах, и переосмыслят свои действия. И тогда цена полетит обратно вниз.

В общем, те, кто НЕ ВЛАДЕЛ акциям SFI на 20 ноября - вы уже опоздали. Сейчас в них лучше не лезть!

Чтобы увидеть наглядно - изучите историю с аналогичным супердивидендом Ашинского метзавода в прошлом году, который тоже был сначала около 70%, а после его выплаты эмитент вообще объявил делистинг.

С акциями SFI получится примерно то же самое, независимо от того, объявят они в итоге делистинг или нет. Акции все равно упадут очень сильно, в разы ниже уровней до продажи Европлана. Потому что деньги и активы просто выводятся из компании мажоритариями через спецдивиденд. Не исключено, что она распродаст и ВСК, и М.Видео.

А вот тем, кто владел акциями по состоянию на 20 ноября - можно сказать, повезло. С оговоркой: в том случае, если заявка на обратный выкуп будет удовлетворена в полном объеме, что не факт.

Им, наоборот, сейчас не нужно продавать эти акции - нужно дождаться получения дивиденда, а затем предъявить их к обратному выкупу, зафиксировав хорошую прибыль по этому эмитенту (если только аналогично не поступят мажоритарии).

Например, акции были на 20 ноября в портфеле по средней цене 1300 рублей. Получаем дивиденд 902 рубля (785 чистыми) и обязательно предъявляем акции к выкупу по 1256,40. В целом получится около 2040 рублей или прибыль 740 рублей (57%) к цене владения. И даже налог на доходы при выкупе платить не придется (а если цена в портфеле была ниже цены выкупа - то придется, но прибыль будет еще больше). И далее прощаемся с этим эмитентом, реинвестируем в прибыль куда-нибудь еще или покупаем себе тортик и отмечаем столь успешную сделку (смотря сколько акций у вас было).

При этом чем сильнее будет расти цена акций до дивидендной отсечки - тем больше будет расти вероятность того, что продажа акций до дивиденда принесет лучший финансовый результат, чем дивиденд+обратный выкуп.

Скажем, в приведенном примере (при цене 1300 в портфеле) я бы продал эти акции по цене более 2000 рублей, если ее туда разгонят. Потому что обратный выкуп в полном объеме не гарантирован, а так вы уже точно получите примерно те же деньги.

Всем, кто владел акциями SFI до 20 ноября, сейчас не стоит их продавать - лучше получить дивиденд и поучаствовать в обратном выкупе, но если цену разгонят очень сильно (ориентир - выше 2000 рублей, каждый считает для себя сам) - то есть смысл продать.

Вот такое у меня мнение по данным акциям. Сам я их не имею, так что мне такой выбор не предстоит. Покупать сейчас, разумеется, не буду - как уже написал, это очень опасная авантюра, и при покупке "под дивиденды" - почти наверняка проигрышная.

Не является индивидуальной инвестиционной рекомендацией. Ваши акции - ваше решение.

Подписывайтесь на телеграм-канал Финансовый гений, чтобы получать еще больше полезной информации и оперативно отслеживать выход новых публикаций на сайте и в Дзене.

Поблагодарить автора можно через донат. Кнопка доната справа под статьей, в шапке канала или по ссылке. Это не обязательно, но всегда приятно и мотивирует на фоне падения доходов от монетизации в Дзене.