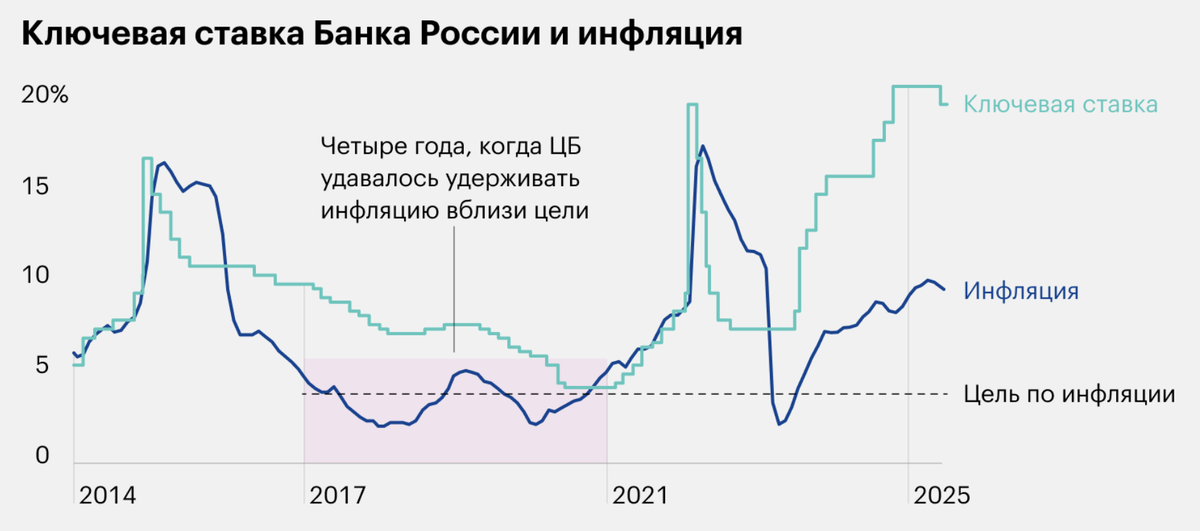

Рынок недвижимости в России сейчас испытывает беспрецедентные колебания. Ключевая ставка Центробанка меняется каждые три месяца, а вместе с ней растут или снижаются ставки по ипотеке. Для тех, кто планирует купить квартиру, это создает постоянное чувство неопределенности: ждать или действовать сейчас?

Эксперты отмечают, что правильное решение зависит от финансовой грамотности, понимания рисков и способности к долгосрочному планированию. Разберёмся, как меняется ситуация и что реально происходит на рынке.

⚡️ Новострой-М: подписывайся, в нашем телеграм-канале есть всё о новостройках Москвы и области (и не только)

Как всё началось: циклическое колебание ставок

В последние два года ключевая ставка стала подниматься и опускаться каждые три месяца в ответ на инфляцию, макроэкономические показатели и состояние банковской системы.

Пример:

- В начале года ставка составляла 12%, ипотека — 14–15%.

- Через три месяца ставка выросла до 14%, а ипотека — до 16–17%.

- Ещё через три месяца ставка упала до 13%, и банки снижали процент по ипотеке для новых клиентов.

Для покупателя это означает, что стоимость кредита может меняться быстро и непредсказуемо, влияя на общую переплату и платежеспособность семьи.

Практические расчеты: что изменилось

Рассмотрим пример семьи, которая хочет купить квартиру стоимостью 7 миллионов рублей с первоначальным взносом 20% (1,4 млн рублей).

Сценарий 1: ипотека под 14% на 20 лет

- Сумма кредита: 5,6 млн рублей

- Ежемесячный платеж: около 68 тыс. рублей

- Общая переплата за весь срок: более 11 млн рублей

Сценарий 2: ипотека под 16% на 20 лет

- Ежемесячный платеж: около 74 тыс. рублей

- Общая переплата: почти 13 млн рублей

Сценарий 3: ипотека под 12% на 20 лет

- Ежемесячный платеж: около 62 тыс. рублей

- Общая переплата: около 9,9 млн рублей

Вывод очевиден: 3–4% разницы в ставке могут увеличить переплату на 2–3 миллиона рублей, что делает планирование критически важным.

Как меняется рынок жилья

- Рост ставок снижает спрос

Многие семьи откладывают покупку, опасаясь высокой переплаты. В результате продавцы могут корректировать цены вниз, но не всегда — особенно в мегаполисах с ограниченным предложением. - Понижение ставок стимулирует активность

Когда ставка снижается на 1–2%, ипотечный спрос растет, и рынок оживает. Но новостройки, как правило, реагируют с задержкой: цены не снижаются мгновенно. - Региональные различия

В Москве и Санкт-Петербурге колебания ставки меньше влияют на цену жилья, чем в небольших городах, где покупательская способность чувствительнее к изменениям ипотечных ставок.

Прогнозы экспертов

- Краткосрочно: ставки будут колебаться в диапазоне 12–16%, поэтому покупка квартиры на этапе «спада» ставки может быть выгоднее.

- Среднесрочно: банки будут предлагать гибкие программы ипотечных кредитов, включая субсидированные ставки для молодых семей и программы с плавающей ставкой.

- Долгосрочно: эксперты советуют ориентироваться не только на ставку, но и на стабильность дохода, перспективы инфляции и собственные финансовые резервы.

Ключевой инсайт: важнее не поймать идеальную ставку, а оценить свои возможности и выбрать стратегию покупки, которая выдержит колебания рынка.

Практические советы для покупателей

- Рассчитайте платежи для нескольких сценариев — 12%, 14%, 16%.

- Иметь финансовую подушку — минимум 6–12 месяцев платежей на случай роста ставки.

- Проверяйте программы поддержки — семейная ипотека, субсидированные ставки, госсубсидии.

- Не поддавайтесь панике — колебания ставок цикличны, рынок стабилизируется через 6–12 месяцев.

- Сравнивайте банки — ставки на ипотеку даже одного банка могут отличаться на 0,5–1% в зависимости от условий.

Вывод

Покупка квартиры при изменяющейся ключевой ставке ЦБ требует внимательного анализа, расчётов и понимания рисков. Для многих семей колебания на 3–4% могут увеличить или уменьшить переплату на миллионы рублей.

Главный инсайт: не стоит ждать «идеальной ставки» бесконечно — важно подготовиться к разным сценариям и действовать, исходя из реальных возможностей и долгосрочной стратегии.

⚡️ Новострой-М: подписывайся, в нашем телеграм-канале есть всё о новостройках Москвы и области (и не только)