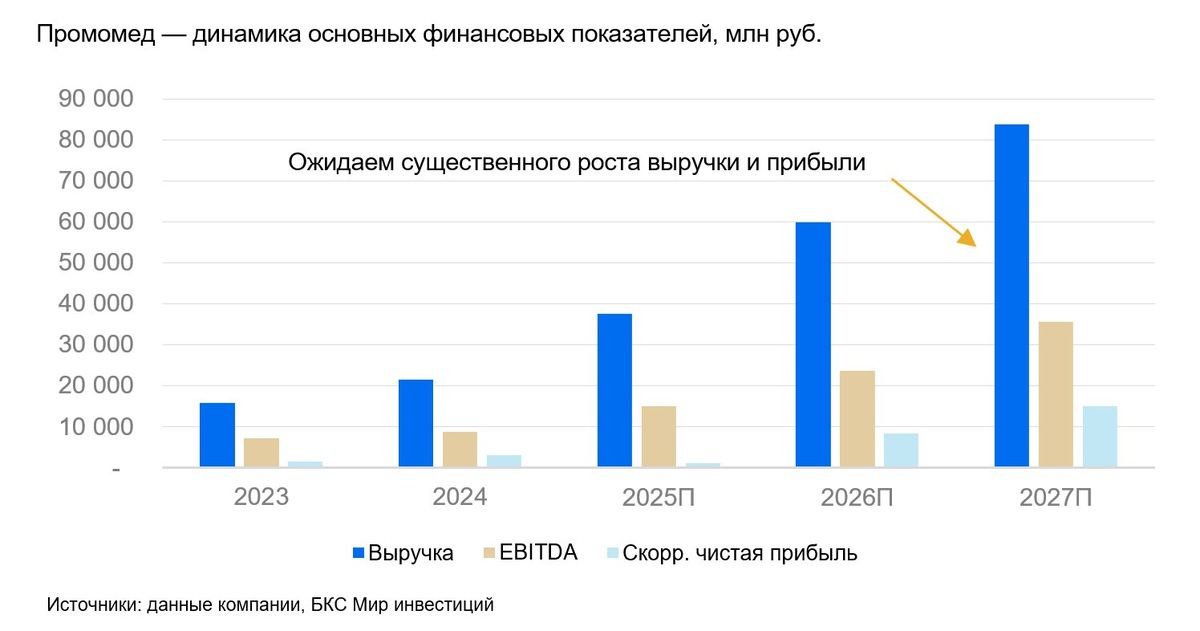

💡 Мы подтверждаем топ-идею «Лонг Промомед» с ожидаемой доходностью 10%. Компания представила сильные операционные результаты за III квартал: выручка выросла на 71% с III квартала 2024 г. до 6 млрд руб., а за 9 месяцев 2025 г. увеличилась на 78%. Промомед сохраняет планы роста выручки за год на уровне 75% до 37,5 млрд руб. Нам по-прежнему нравится Озон Фармацевтика и Промомед за счет высокой динамики выручки. Источниками роста остаются новые лекарственные препараты и рынки.

Главное

• Три причины покупать:

1️⃣ Промомед — быстрорастущая фармацевтическая компания-производитель.

2️⃣Компания последовательно показывает высокие темпы роста.

3️⃣ Промомед выводит на рынок новые препараты и получает новые регистрационные удостоверения.

• Компания подтвердила прогноз рентабельности EBITDA на 2025 г. в 40%. Это очень хороший сигнал, ведь, помимо роста выручки, акционерам нужна прибыль.

• Доходность: ждем 10% к концу декабря за счет роста котировок Промомеда.

• Катализаторы: результаты за 2025 г. (ждем весной 2026 г.), перспективы дивидендов по итогам 2025 г.

• Риски: срыв планов роста за год, замедление роста выручки и давление на прибыль из-за себестоимости и издержек.

Ждем хорошего II полугодия

🔬 Пока Промомед идет к цели роста за 2025 г., но IV квартал здесь имеет ключевое значение. Именно на этот период должны прийтись 50% выручки за год. При более-менее равномерных расходах в IV квартале компания может заработать основную прибыль. Мы ждем сезонно хороших результатов за II полугодие. Замедление роста выручки в некоторых секторах экономики РФ может стать фактором риска, но мы считаем, что у фармацевтического рынка есть ряд особенностей.

Хорошие дивидендные перспективы

Если Промомед достигнет своих прогнозов, мы не исключаем выплату дивидендов по итогам 2025 г. Впрочем, мы не ожидали бы пока высокую дивдоходность.

Промомед и Озон Фармацевтика интересны и недооценены

🩹 Фармацевтика считается защитным сектором экономики с относительно устойчивым спросом. Это стабильный и крупный (свыше 2 трлн руб.) рынок, поэтому Промомед и Озон Фармацевтики, способные выводить новые препараты на новые рынки, выглядят интересно. Впрочем, рынок достаточно конкурентный. Компании соревнуются за выход на новые направления, выпуская разные препараты, что несет и риск для маржинальности.

Доходность до 10% до конца декабря

Мы полагаем, что с учетом прогнозного роста выручки и прибыли акции Промомеда недооценены. Ожидаем доходность до 10% до конца декабря.

«Позитивный» взгляд на акции на горизонте 12 месяцев

✔️ Промежуточным фактором поддержки может послужить публикация 25 ноября результатов за III квартал у конкурента Промомеда — Озон Фармацевтики. Затем мы будем ждать предварительные цифры за год в конце февраля 2026 г. и, наконец, полноценную отчетность по МСФО в апреле 2026 г. Дальнейший рост и выполнение планов поддержат бумаги Промомеда.

Что касается рисков, геополитика — один из них. Стоит также обращать внимание на фактор себестоимости, который нас несколько насторожил по итогам I полугодия 2025 г. Рост себестоимости превысил темп роста выручки. В случае давления издержек прибыль может несколько разочаровать. Пока мы исходим из прибыли 7,3 млрд руб. за год. Однако у компании есть существенные капитализируемые операционные расходы: если их учитывать, скорректированная прибыль будет значительно ниже (возможно, более 1 млрд руб.).

Почему выбирают БКС

• Комиссия 0%

Не платите комиссию за покупку акций на тарифе «Инвестор». Обслуживание на нем также бесплатное.

• Аналитика и инвестидеи для эффективных инвестиций

Пользуйтесь обзорами рынков, прогнозами и актуальными идеями от экспертов.

• 30 лет опыта на инвестиционном рынке

Более 1 млн инвесторов доверяют БКС свои капиталы и достигают стабильно высоких результатов на фондовом рынке.

• 30 акций в подарок

Откройте свой первый счет, пополните его и купите активы, чтобы получить 30 акций в подарок и кешбэк до 300 тыс. руб.

*Не является индивидуальной инвестиционной рекомендацией

Больше полезной информации для инвесторов вы найдете на BCS Express.