Минфин готовит дебютные выпуски в китайских юанях: сроки 3,2 года и 7,5 лет. На рынке есть корпоративные выпуски в китайской валюте, попробую оценить новые бумаги Минфина: очень творческая история. Постараюсь не сильно усложнять и академичить.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски. Рассматриваемые бумаги и другие инструменты эмитентов могут входить в портфель автора, быть предметом плановой покупки или продажи.

Параметры облигаций Минфина

Минфин объявил предварительные параметры юаневых бумаг:

- Сроки: 3,2 года и 7,5 лет.

- Начальные ориентиры полугодовых купонов: 6,25-6,5% годовых и 7,5% годовых.

- Номинал: 10000 юаней.

- Расчёты и купоны в юанях или рублях по выбору инвестора.

- Для частного инвестора курсовая переоценка будет учитываться при расчёте НДФЛ, как в старые добрые времена. Не вижу большой проблемы: делал заметку по этому поводу на заре развития канала, больно только при большом движении курса и краткосрочном удержании бумаг.

- Книга 2 декабря, техническое размещение планировали на 8 декабря.

Впереди погашение РФ ЗО 25 Е, которая заместила RUS-25 EUR: общий объём 1,8 млрд евро, заместили 1,3 млрд евро. Логично ожидать близкий объём новых выпусков: ~11-14 млрд юаней. Посмотрим, что решат в итоге. Самое сложное – оценка.

Оценка облигаций Минфина в юанях

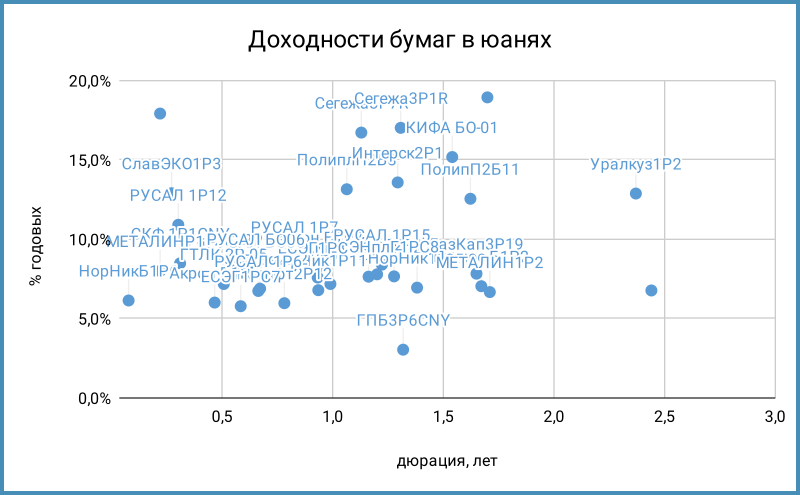

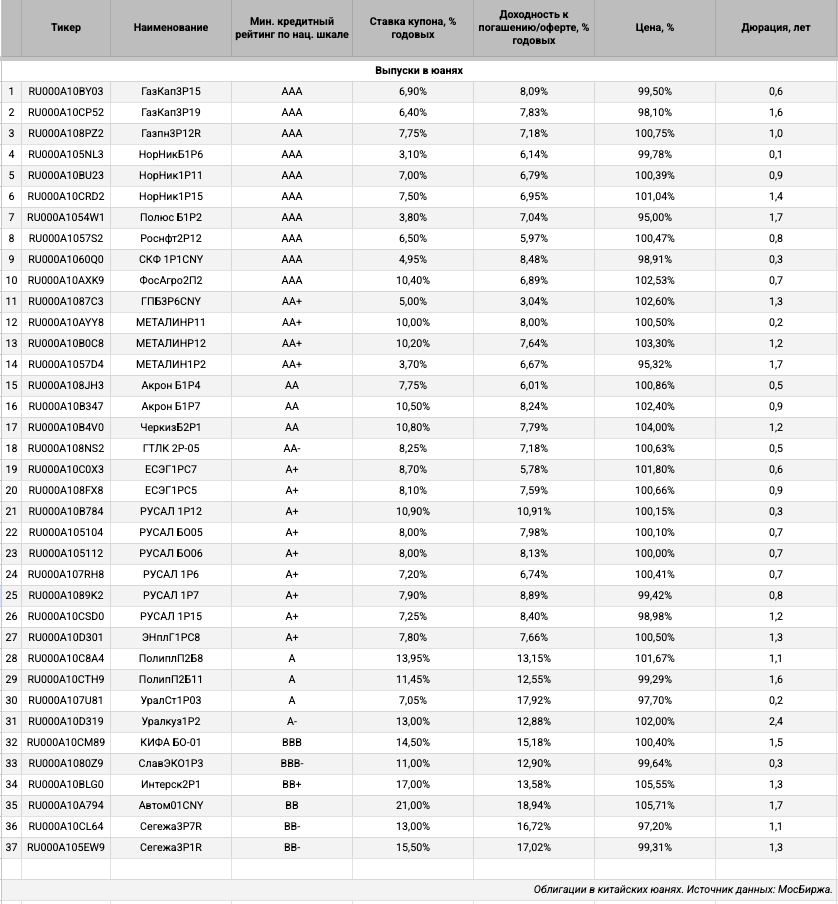

Для начала оценил дюрации выпусков Минфина: получилось 3 года и 5,9 лет, сказываются низкие купоны. Собрал отдельные корпоративные выпуски в юанях, дюрация не превышает 2,4 года. Проблема: выпуски Минфина длиннее => придётся экстраполировать, что ведёт к большой волатильности оценки. Слегка меняем параметры и цифра может улететь куда угодно. На российском денежном рынке тоже нет ликвидных инструментов в юанях с такими сроками. Придётся подходить творчески.

Первая мысль: сделать поправку на рублёвый кредитный спред отдельных бумаг и эмитентов, получатся квазисуверенные точки. Логика простая: корпоративная бумага торгуется с премией за риск к кривой ОФЗ, которая зависит от кредитного качества эмитента => похожая ситуация должна быть и для валютных выпусков. Вычитаем спред из доходности корпоративного выпуска, получаем точку квазиюаневой КБД. Останется провести кривую через такие точки и оценить доходности на дюрациях Минфина.

Вопрос к функции, которая будет выполнять интерполяцию и экстраполяцию. Можно долго ломать копья относительно правильной функции, это не снимает проблему ограниченного количества и большого разброса точек. Достаточно вспомнить кривую ОФЗ: прилично колбасит внутри диапазона дюраций, где есть бумаги, ещё сильнее за пределами.

Отдельный вопрос к репрезентативности рублёвых спредов: короткие бумаги торгуются шире, очень разная ликвидность. Можно взять спреды по рейтинговым индексам, там тоже неидеально. Это усложняет оценку для малодоходной юаневой истории, когда лишние 50 бп будут прилично менять результат. Опять же, на валютном и рублёвом рынке у части инвесторов отличаются подходы и цели, разная структура игроков => погрешности только множатся.

Не сильно помогает фильтр, если оставлять только высокорейтинговые выпуски. Лёгкое движение руки отправляет дальний конец кривой в небо или закапывает в землю. Оставил для примера второй график с низкорейтинговыми выпусками, где доходность на сроке 6 лет взмывает вверх при выборе одной из функций. Серые точки – оценочные значения кривой.

Пойду по пути фильтрации выпусков: оставлю только бумаги с рейтингом AA и выше, скомбинирую рейтинговые спреды и индивидуальные уровни для эмитентов.

Результаты: доходности к погашению 6,1% годовых и 6,9% годовых на дюрациях 3 года и 5,9 лет.

Альтернативный подход: спреды по квазивалютным выпускам, где худо-бедно есть долларовая кривая. Сократится количество бумаг, уже спреды, не так сильно двигаемся вниз от корпоративных доходностей, поменяется оценка: 6,7% годовых и 7% годовых на дюрациях 3 года и 5,9 лет. Значения на уровне долларовых выпусков Минфина.

Ошибался, когда подумал про красивую суверенную китайскую кривую: выглядит тоже не айс. Можно прикинуть наклон между сроками 3 года и 5,9 лет: ~25 бп. Получили ещё одну цифру для оценки, если верить в аналогичный наклон у нас и более-менее адекватный прайсинг короткого выпуска: 6,3-7% годовых для длинного выпуска Минфина. Недостаток подхода – оншорный рынок юаня отличается от офшорного, у нас он тем более особенный.

Наконец можно проявить крайнюю степень творчества и на пальцах оценить через оншорную китайскую своп-кривую к доллару: ставка в юанях, которую готовы платить за плавающую короткую ставку по долларам. Только сомневаюсь, что ликвидность там достаточная. Выходим на ставку в районе 2% годовых, добавляем 300-350 бп спред квазидолларовых бумаг Минфина к американским бумагам, выходим на 5-5,5% годовых для длинного выпуска.

Итоги

Вывод простой: российский рынок валютных бумаг живёт в изолированном сегменте, не так много ликвидных инструментов, сложно оценивать новые выпуски. Похоже, короткая бумага выходит +/- в рынке, есть премия в дальнем выпуске. Основная беда в том, что это всего лишь теоретическая оценка: из-за закрытости рынка нет полноценных арбитражных стратегий, чтобы подключить к теории прикладной эффект. Остаётся рассчитывать на достаточный интерес и спрос рынка, особенно институциональных участников... Дальше посмотрим. Делитесь мыслями в комментариях.

Сделал оценку доходностей для разных уровней купона по выпускам Минфина, чтобы проще ориентироваться на размещении.

P.S. Почему Минфин не выходит на уровне китайских госбумаг? Очень просто: внутренний китайский рынок тоже достаточно самостоятельная субстанция в сравнении с офшорным юаневым рынком, страновые кредитные риски тоже отличаются.

P.P.S. Не думаю, что стоит заморачиваться со сложными расчётами, когда у нас такой разброс входных параметров: слишком высока погрешность.

Не допускается полная или частичная перепечатка без согласия автора.

- LTM - last twelve months, расчет за 12 месяцев.

- Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

- КС – ключевая ставка Банка России.

Ссылки на материалы по терминам из публикации: