#отчетность #портфель $BSPB $VTBR

Отчетности ВТБ и БСПБ за 9 мес. - кто лучше?

Два таких разных банка в моем портфеле. БСПБ был в портфеле довольно давно. ВТБ появился под "дивидендный сюрприз", пополнился покупкой по преимущественному праву, да так и обосновался в портфеле. Посмотрим на отчетности за 9 мес. и оценим перспективы обоих банков.

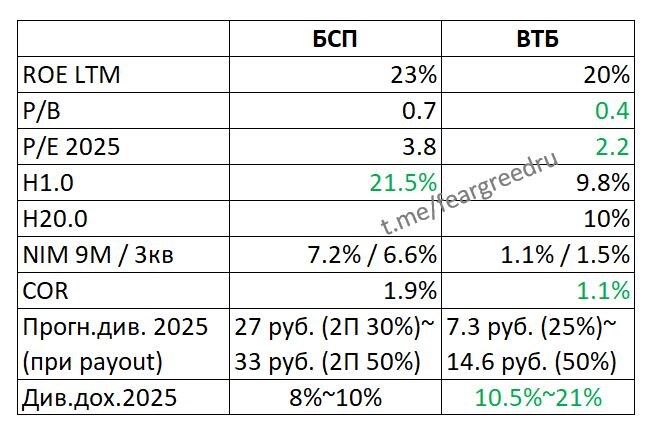

1️⃣ БСПБ начал начислять большие резервы, начиная с июня, что негативно сказалось на прибыли. Гайденс по прибыли на 2025 - 40 млрд, на 2026 - 35+ млрд. (против 51 млрд. в 2024 году, т.е. банк консервативно гайдит снижение прибыли). Важно, что БСПБ сфокусирован на корпоративном сегменте, и судя по резервам, дела у предприятий идут не важно. Кроме того, закономерно со снижением ключевой ставки, снижается и чистая % маржа (ЧПМ).

Из плюсов - действующая программа байбек (ее хватит примерно на 3.5% акций, после приобретения акции обычно гасятся) и большой запас по достаточности капитала, который можно будет реализовать при оживлении экономики. Впрочем, процесс снижения ставки не будет быстрым, и давление на имеющихся заемщиков будет сохраняться, поэтому нужно следить за динамикой резервов (банк публикует датабук РСБУ ежемесячно), ведь именно они съедают прибыль второго полугодия (за июль-октябрь 8.1 млрд. резервов при ЧП 8.6 млрд.).

2️⃣ ВТБ восстал из пепла благодаря рекордным дивидендам за 2024 год. До этого банк был типичной ловушкой стоимости - дешево, но заслуженно. Теперь инвесткейс строится вокруг дивидендов за 2025 год - вилка дивдоходности 10-20% (смотря на сколько хватит норматива по капиталу). Также пока неясно как будут конвертированы префы. Однако, в отличие от БСПБ, ЧПМ будет расти со снижением ставки, также ВТБ делает упор на розницу и ожидает ее выхода на прибыль в 2026.

Т.о., нужно следить за прибылью и значением нормативов ВТБ (это можно делать через ежемесячные пресс-релизы).

👉 Из сравнительной таблицы видно, что ВТБ выглядит интереснее: больше прогнозная дивдоходность и сильно дешевле по мультипликаторам (расчет учитывает вариант конвертации префов по номиналу). На данный момент доли обоих банков у меня в портфеле по 6.5%, сокращаю БСПБ до 5%, а ВТБ увеличиваю до 10%.