Стою я недавно в магазине, смотрю на ценник упаковки сливочного масла, а в голове проносится: «Раньше на эту сумму я мог пол-литра «Белорусской» купить и ещё сдачу получить на троллейбус!» 🚎 Рука сама тянется за кошельком, а внутренний прораб кричит: «Стой! Неверный расчёт!» Знакомо? Живём в эпоху, когда инфляция (проще говоря, рост цен) 🎈 – наш главный сосед, который вечно берёт в долг, но не отдаёт. И если раньше мы строили пятилетки, то теперь вынуждены пересчитывать бюджет каждую неделю. Но мы же не сдаёмся, правда?

Значимость темы

Друзья, для нас, жителей «Пенсионата», финансовая тема – не про миллионы и биткоины. Она про достоинство. Про то, чтобы хватало на лекарства и не стыдно было перед внуками, когда просят мороженое. 🍦 Раньше наша зарплата была как крепкий кирпич – предсказуемый и надёжный. Сейчас пенсия похожа на известку – вроде бы есть, но её всё время норовит размыть дождь из новых цен. 💦 Пора нам, бывшим строителям и инженерам, стать проектировщиками своей финансовой крепости. Не для роскоши, а для спокойствия.

Основная часть

Исторический экскурс: От сберкнижки до цифрового кошелька

Помните тот твёрдый, как советский железобетон, порядок? 💾

Получил на работе расчётный листок, отложил на квартиру, на садик ребёнку, на продукты, а что осталось – мог смело нести в сберкассу на детский вклад или на «чёрный день». Курс рубля к доллару нас волновал меньше, чем прогноз погоды на субботу для поездки на шашлыки. Деньги были понятными, а главное – предсказуемыми.

Сейчас же мы живём в мире финансовых красок, где все цвета смешались. Одна и та же купюра в понедельник и в пятницу имеет разную покупательную способность. Нас атакуют словами: «кэшбэк», «кредитка», «овердрафт», «инвестиции» – голова идёт кругом, как у молодого прораба на первом объекте.

Как-то вечером мы с Петровичем сидели на лавочке, делились новостями.

«Володя, – вздохнул он, – я сегодня в банке был. Мне молодой консультант такие схемы нарисовал, будто мы с тобой не пенсионеры, а олигархи с нефтяной вышкой. Говорит: «Вам надо диверсифицировать активы!». Я его спрашиваю: «Сынок, актив – это моя дача, пенсия и внук-отличник. Как их диверсифицировать? Разделить пенсию на три части?» Он так растерялся...» 🤷♂️

«Вот именно, Петрович! – поддержал я. – Нам не нужны их заморские слова. Нам нужна простая и надёжная схема, как для фундамента. Чтоб не треснул при первой же просадке грунта».

И мы с ним сели за наш «проектный стол» – скамейку у подъезда – и начали чертить план нашей финансовой крепости.

Технический раздел: Строим финансовую крепость по всем правилам

Любое строительство начинается с проекта. Наш проект личного бюджета – не исключение. Забудьте про сложные термины. Давайте по-простому.

1. Фундамент: Учёт и только учёт.

Вы же на стройке без журнала работ и учёта материалов не начинали? Вот и здесь так же.

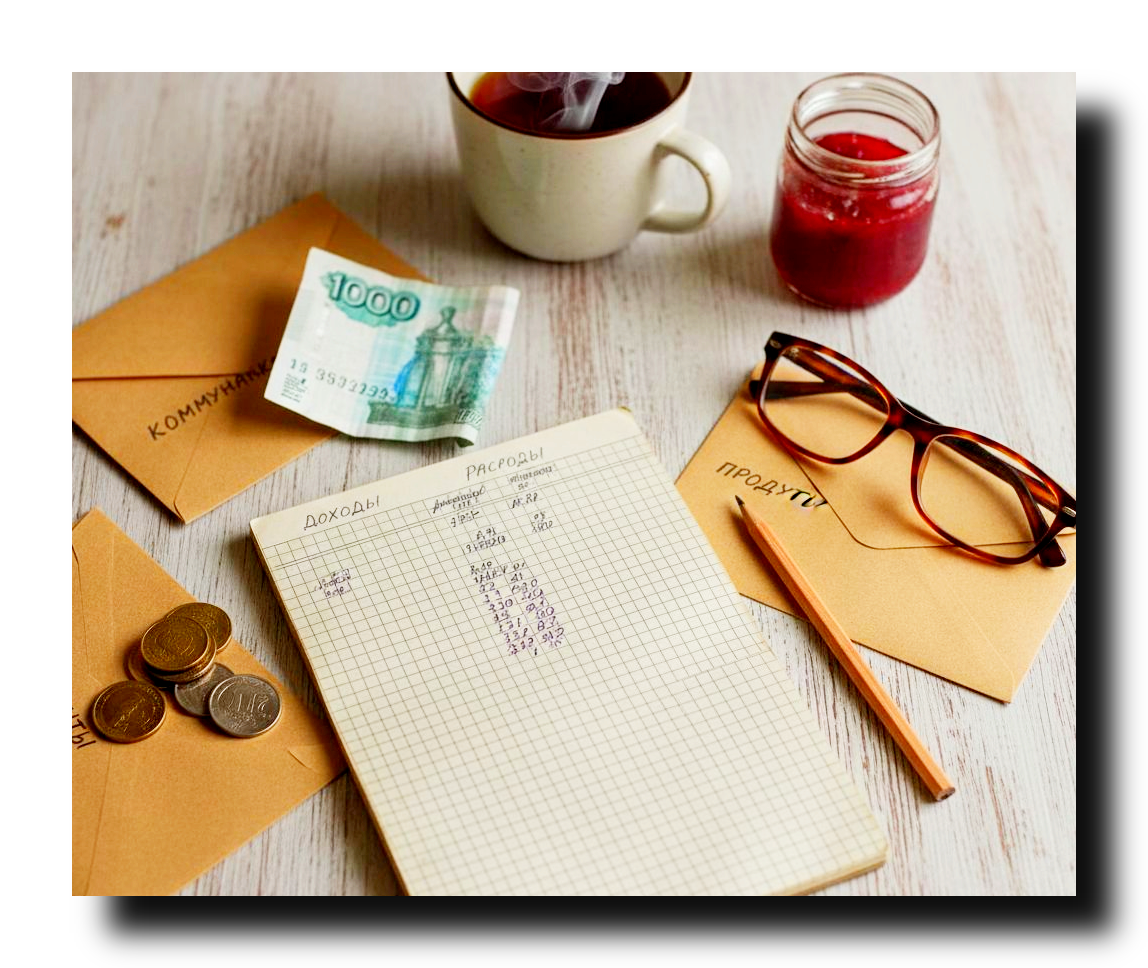

- Что делаем: Берём обычную тетрадку или открываем заметку в телефоне. 📓 В течение месяца ЧЕСТНО записываем все доходы (пенсия, возможно, подработка, помощь от детей) и все расходы. Каждую копейку! За хлеб, за лекарства, за коммуналку, за проезд.

- Зачем: Через месяц вы увидите, куда на самом деле «утекают» ваши деньги. Часто нас удивляют мелочи: ежедневные булочки к чаю или ненужные мелочи из «Фикспрайса». Это не для того, чтобы себя ругать, а чтобы понять – где у нашей крепости «слабые места».

Наша Лидия Петровна, наша консьерж-энциклопедия, как-то провела такой эксперимент.

«Владимир Николаевич, – призналась она, – я думала, что больше всего уходит на лекарства. А оказалось – на такси! 🚕 Просто потому, что лень идти до автобуса с сумкой. Теперь я два раза в неделю езжу на рынок с тележкой, а в остальные дни – пешком и на автобуса. И совесть чиста, и в кошельке прибавка!»

2. Стены: Делим бюджет на «несущие конструкции».

Когда фундамент (учёт) готов, возводим стены. Делим наши доходы на основные, самые важные части:

- Несущая стена №1: Коммуналка и обязательные платежи. 💡 Это самое важное. Сразу после получения пенсии откладываем сумму на квартплату, телефон, интернет. Лучше завести на это отдельную коробочку или конверт.

- Несущая стена №2: Продукты. 🍞 Рассчитываем сумму на неделю, кладём в другой конверт. И стараемся уложиться. Ходить в магазин лучше со списком – это как со сметой на объекте.

- Несущая стена №3: «Чёрный день». ⛈️ Это наш финансовый резерв. Сюда мы откладываем хотя бы 5-10% от любой полученной суммы. На лекарство, на срочный ремонт холодильника. Эти деньги трогать нельзя! Они – наш запас прочности.

3. Крыша: Защита от «дождей» и «ветров».

Крыша – это то, что защищает нас от непогоды. В нашем случае – от непредвиденных трат и соблазнов.

- Создаём «финансовую подушку безопасности». Это не абстрактное понятие. Это та самая сумма из пункта «Чёрный день», которая постепенно растёт. Цель – накопить сумму, равную 3-6 месяцам жизни. Допустим, ваша пенсия 20 тысяч. Значит, ваша цель – где-то от 60 до 120 тысяч. Пугает? А вы начните с малого – с 500 рублей в месяц. Через год это уже 6000. А это, между прочим, уже месяц на лекарства или срочный ремонт чайника! Каждый кирпичик важен!

- Правило «трех дней» для крупных покупок. 👀 Увидели в магазине новый электрический чайник, хотя старый ещё работает? Не покупайте сразу! Дайте себе три дня на раздумье. Часто оказывается, что без этой вещи можно прекрасно обойтись. Это спасает от импульсивных, ненужных трат.

Наш участковый, Айболит, всегда шутит на эту тему: «Дорогие мои, гипертония от внезапных трат опаснее, чем от солёного огурца! Ваше главное лекарство – это не корвалол, а финансовая подушка. Прописываю её вам в обязательном порядке!» 😄

Пример из жизни нашего сообщества

У нас в ТСЖ есть негласный «Клуб финансовой взаимопомощи». Мы не даём друг другу деньги в долг. Мы делимся идеями. Как-то раз Пётр Семёныч, наш бывший бухгалтер, провёл для всех желающих мини-лекцию «Банковские карты для чайников». Он на пальцах объяснил, что такое дебетовая карта (просто ваш электронный кошелёк), а что такое кредитная (чужие деньги, за которые придётся платить проценты). И главное – как отключить все ненужные платные услуги, которые банки часто подключают по умолчанию.

После этой беседы половина нашего ТСЖ сходила в свои банки и «почистила» свои тарифы. Лидия Петровна обнаружила, что платила за ненужную страховку, а я – за смс-уведомления, которые мне не нужны. Мелочь, а приятно! Сэкономленные деньги мы тут же отправили в свои «конверты на чёрный день».

Анекдот в тему

Сидят два пенсионера на лавочке. Один другому жалуется:

«Представляешь, вчера зашёл в банк, попросил разменять тысячу. А мне менеджер такой улыбающийся подходит и говорит: «А вы не хотите взять у нас кредит под залог вашей пенсии? У нас сейчас акция!»

Второй пенсионер думает и отвечает:

«А ты ему предложи взять у тебя кредит под залог его зарплаты. Посмотрим, кто кого переулыбает!» 😁

Вот и весь секрет, друзья. Наша сила не в том, чтобы играть по чужим правилам, а в том, чтобы устанавливать свои. Правила простоты, здравого смысла и взаимовыручки.

Выводы и 3 лайфхака от Владимира Николаевича

Век живи – век учись. Теперь мы не только строители, но и главные прорабы своего бюджета.

- Лайфхак «Конвертная система» ✉️: Заведите 3-4 конверта: «Коммуналка», «Еда», «Лекарства», «Прочее». Распределите наличные сразу после получения пенсии. То, что в конверте «Еда» закончилось – значит, до конца месяца едим запасы из холодильника. Дисциплинирует лучше любого приложения!

- Лайфхак «10% в "сейф"» 🐖➡️💰: ДО того, как начали раскладывать деньги по конвертам, отложите 10% от пенсии в копилку. Это ваш личный неприкосновенный запас. Не замечаете этих денег, но они работают на ваше спокойствие.

- Лайфхак «Правило трёх пенсий» 💰: Прежде чем брать в долг, посчитайте. Сумма долга не должна превышать трёх ваших пенсий. Иначе вы будете отдавать его годами, лишая себя самого необходимого. Лучше отказаться от крупной покупки, чем попасть в долговую яму.

Призыв к действию

А у вас, коллеги, какая финансовая стратегия? Доверяете старым добрым конвертам или освоили мобильный банк? Поделитесь в комментариях своими хитростями, как вы защищаете свой бюджет от «инфляционного ветра»! 💨

Ставьте лайк, если считаете, что финансовая грамотность в нашем возрасте – это не жадность, а мудрость! ❤️